Újabb kamatvágás az MNB-től, itt a vége?

A lépés a monetáris transzmisszió javítása mellett az államadósság lejárati szerkezetének hosszítását is támogatja.

Az utolsó bekezdésben szerepel, hogy az alapkamat 0,6 százalékos szintje fenntartható módon támogatja az árstabilitást, a pénzügyi stabilitás megőrzését és a gazdasági növekedés helyreállítását. A jelenlegi, gyorsan változó környezetben kiemelten fontos, hogy a rövid oldali hozamok biztonságos távolságban maradjanak a nullaközeli tartománytól.

A Tanács folyamatosan értékeli a beérkező adatokat és az inflációs kilátások változását. A növekedési kilátások tartós romlása esetén a jegybank a beruházásokat legközvetlenebb módon támogató célzott eszközein, a Növekedési Hitelprogram Hajrá!-n és a Növekedési Kötvényprogramon keresztül biztosítja a szükséges további gazdaságösztönzést. Összességében tehát azt üzenték a döntéshozók, hogy jelenleg nem tervezik az alapkamat további csökkentését.

További likviditáskiszorítás. Az alapkamat változásának egyik legfontosabb hatása, hogy az egyhetes betéti tendereken is alapkamaton fogad be ajánlatokat az MNB, tehát a kereskedelmi bankok a korábbinál alacsonyabb kamatot fognak kapni a betétekért. Ezzel ismét mérsékelt likviditáskiszorítást hajt végre a jegybank.

Az elmúlt hetekben sem vásárolt állampapírt a jegybank. Május 5-e és 26-a között 4 aukción összesen 99,94 milliárd forint értékben vásárolt államkötvényt az MNB, azóta azonban nem tartottak tendert, és jelenleg nem is terveznek újat. A program nem titkolt célja volt a hozamgörbe ellaposítása, illetve a megfelelő likviditás biztosítása, melyet akkor sikerült is elérni, de azóta némileg emelkedtek a hosszú hozamszintek. Várakozásunk szerint a jegybank akkor lépne ismét piacra, ha a 10 éves hozamszint átlépné a 2,5 százalékos szintet, illetve visszaesne a kereslet, és emiatt emelkedne a volatilitás a piacon. A mai bejelentés annyi változást hozhat, hogy a 15 éves, és annál hosszabb lejáratú állampapírok hozamszintje csökkenésnek indul, még azelőtt, hogy a jegybank ténylegesen vásárolna. Hangsúlyozták, hogy továbbra is védőhálóként tekintenek a programra, melyet csak szükség esetben, és a szükséges mértékben kívánnak használni.

Jó helyen van a befektetésed? Tudd meg ITT!

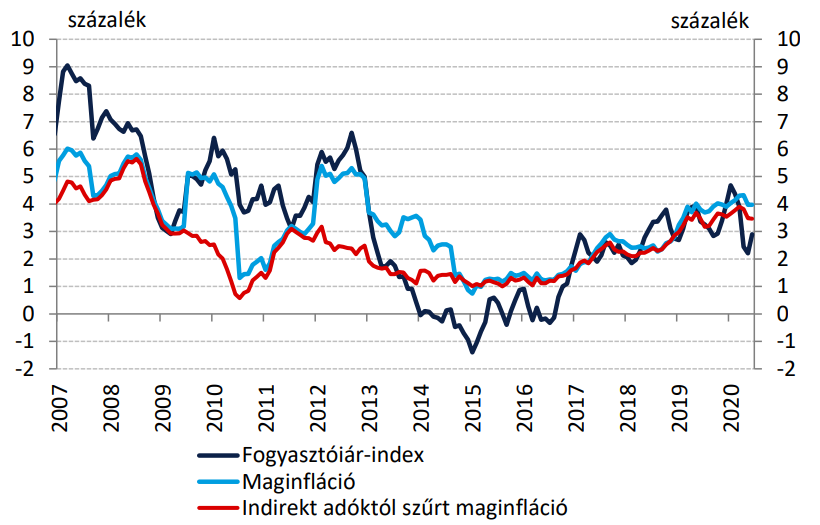

Emelkedik, de a toleranciasávon belül maradhat az infláció. Júniusban 2,9 százalékkal emelkedett a fogyasztói árindex, a jegybank által kiemelten figyelt, adóhatásoktól szűrt maginflációs mutató pedig 3,5 százalékos volt. A fogyasztói árindex az üzemanyagárak emelkedése miatt júliusban még nagyobb lendületet vehetett, de várhatóan nem haladja meg nagymértékben a 3 százalékos szintet, így az év egészében maradhat a toleranciasávon belül.

Egyelőre kivárnak a nagy jegybankok. Az Európai Központi Bank a múlt héten tartott kamatdöntő ülést, minden változatlan maradt, új üzeneteket sem fogalmazott meg Christine Lagarde. A következő, szeptember 10-én esedékes ülés jóval érdekesebb lehet, mivel akkor már ismerni fogjuk a második negyedéves GDP-adatokat. Ezen kívül szükség lehet a pandémiás-vészhelyzeti eszközvásárlási program (PEPP) keretösszegének további bővítésére, mivel az Európai Unió tagállamai megegyeztek a közös kötvény kibocsátásáról, melynek nagy részét az EKB jegyezheti le. A Federal Reserve jövő hét szerdán fog kamatdöntő ülést tartani, kamatmódosítás az Egyesült Államokban sem várható. Legutóbb meglehetősen pesszimista előrejelzést tettek közzé, a jegybank várakozása szerint az idei évben 6,5 százalékkal eshet vissza az amerikai gazdaság. A jegybankárok között tartott felmérésből kiderült, hogy a többség 2022-ben sem számít kamatemelésre.

Fontos támasz közelében az euró-forint árfolyama. A 30 napos mozgóátlaghoz és az alsó Bollinger-szalaghoz ért az árfolyam, melyek 351 alatt képeznek meghatározó támaszokat. A technikai kép alapvetően lefelé mutat, amennyiben sikerülne szignifikánsan letörni a jelzett támaszokat, 347,50-ig eshet vissza a jegyzés. Ellenkező esetben azonban ismét a 356-os szint felé indulhat az árfolyam. A Bollinger-szalagok beszűkülése nagyobb elmozdulás lehetőségére figyelmeztet.

Forrás: Equilor