A félelem bére, avagy épül az örökség

Azon túl, hogy a gazdasági adatok, na meg pl. a ma napvilágot látó havi szentiment adat (michigani fogyasztói bizalmi index), vagy a hétfőn megjelenő kiskereskedelmi forgalom erről komolyabb képet fog adni, addig is érdemes megnézni két ábrát.

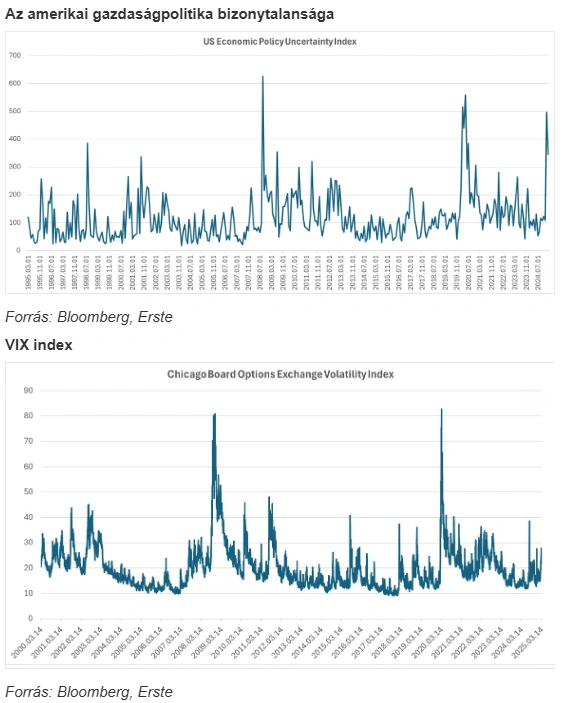

Mint a fenti ábrákból jól látható, az örökség (legacy) építése már olyan nagy bizonytalanságot hozott a gazdaságpolitikában, amelyre csak 2009-ben és 2020-ban, két válságos időszakban volt példa. Ugyanakkor a félelem, amelynek mérésére az egyik jó módszert, a VIX indexet, azaz az opciók árába árazott volatilitást szoktuk segítségül hívni, még messze elmarad a két fent említett válságos időszakban árazott értéktől.

A gazdasági bizonytalanság indexből az is kiolvasható, ha másból nem tűnt volna fel, hogy Trump most nagyon mást csinál, mint az első ciklusában, hiszen akkor az index értéke meg sem közelítette a mostanit. Akkor is beszélt ezt-meg-azt, de akkora felfordulást, mint most nem okozott a gazdaságban.

Szóval miközben rettegnie kéne a piacoknak, valójában – s annak ellenére is, hogy már 10 százalékot esett az S&P500 index – egyelőre még nem jött meg az igazi félelem.

A tapasztalatom pedig az, hogy amíg nincs igazi félelem az esésben (persze ha ok is van rá), addig nehezen tudnak megfordulni, hacsak nincs valamiféle beavatkozás. Ennek pedig egyelőre nyomát sem látjuk. Sőt, Scott Bessent pénzügyminiszter a minap azt mondta, hogy ő nem aggódna a piacok jelenlegi volatilitása miatt, mert amit csinálnak az ugyan bizonytalanságot teremt, de később jobb lesz, utalt az adótervekre és a deregulációra. Szóval a befektetők inkább nézzenek messzebbre.

A jelenlegi 21 százalékos vállalati adóteher a tervek szerint az idei év végén változna vissza 36 százalékra, de azt a Trump kormányzat 15 százalékra akarja csökkenteni. Az így kieső bevételeket pedig a vámok növelésével akarják előteremteni.

Egy szó, mint száz, a tervet tovább viszik. Nem avatkoznak be a piacba, s ez bizony fájdalommal járhat, amit a piaci szereplők jelentős része eddig ölbe tett kézzel néz. Egyelőre kevesen fedezték le pl. opciókkal a pozícióikat. Mint korábban megírtuk, kevés menekülési útvonal létezik az amerikai piac mérete miatt, ami mostanra 40-50 milliárd dollár körül van, s teljes amerikai piac 80 százalékát teszi ki.

Még valami. A részvényárak csökkenése jelentős vagyonhatással jár a háztartásoknál, ami tovább mélyíti az aggodalmat, s tovább rombolhatja a GDP növekedési kilátásokat. S persze azt se felejtsük el, hogy az amerikai részvények még mindig drágák. Ugyanakkor korrekciós mozgásra a technikai túladottság miatt lehet számítani a közeljövőben.