A Richter, na meg a statisztika bája

A pozitív kísérleti eredmények kapcsán már írtunk erről a készítményről. Szóval ezt a lépést vártuk, de azért enyhén pozitív hír.

Ez egy újabb mérföldkő a felé, hogy a Richter bioszimiláris üzletága 2027-re nyerségessé váljon. Ennek érdekében még számos új bioszimiláris készítmény van a csőben, elsősorban alapvetően az immunológia területén. Az elkövetkező két évben további három gyógyszert terveznek piacra dobni, de licenszelt gyógyszerrel is erősíteni kívánják a portfóliót.

Évről évre új jelöltekkel bővítik a kutatási portfóliót is, hiszen 2032-ig mintegy 210+ milliárd dollár top árbevétellel rendelkező biológiai készítmény (50+ blockbuster) veszíti el a szabadalmi védettségét. Azaz egy nagy méretű piac megnyílásában vehet részt a cég, s ha ügyes, akkor jó pár száz millió eurónyi árbevételt hasíthat ki belőle.

Az elkövetkező öt évben a cég mind a négy üzletág esetében jelentős bővülést kíván elérni (kis kockázatú növekedés), ami tompíthatja a cariprazine szabadalmi lejáratából adódó árbevétel és profit kiesés negatív hatását. Erre épülnek rá az originális kutatások, elsősorban az idegrendszeri gyógyászat területén (pl. RGH-932). Szóval a mostani bejelentés az imént vázolt stratégiában egy újabb kicsi, de fontos lépés.

S akkor beszéljünk a statisztikai mágiáról. Tegnap mutattam egy indikátort, amely szerint az S&P500 index az elkövetkező 10 évben gyakorlatilag nem emelkedne. Ma mutatok egy másikat, amely szerint mégsem kell keseregnünk.

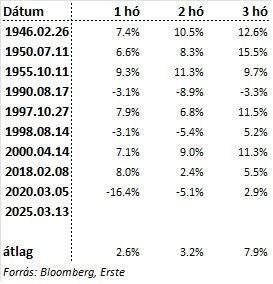

A J.P. Morgan stratégái összeszedték, hogy az elmúlt 80 évben az S&P500 esetében, ha a történelmi csúcsról (ATH) egy hónapon belül 10 százalékot esett az index, akkor milyen értéken állt az index az elkövetkező első, második és harmadik hónap végén. Hét ilyen eset volt, s kettő kivételével mindig emelkedett az index.

A harmadik hónap végére pedig minden esetben pluszban volt az S&P500. Az átlagos emelkedések az első, második és harmadi hónap végére rendre 2,7, 3,8 és 8 százalékot mutattak.

Megnéztük mi is, de egy kicsit megengedőbben. Pl. ha egy nap kilógás volt a hónapból a feltételrendszeren belül, akkor azt is belevettük a statisztikába. Azt találtuk, hogy 13 ilyen esemény volt, de ebből volt két olyan alakalom is, amikor többször egymás után ért el 10 százalékos csökkenést (korrekció volt közben). Ebben az estben az utolsó ilyen alkalmat raktuk be a táblázatba. Íme:

A történelmi csúcsot követő egy hónapon belüli 10 százalékos esés utáni S&P500 index változások

Forrás: Bloomberg, Erste

Jól látható, hogy a megengedőbb kép is hasonló eredményre vezet. A mi esetünkben bekerült egy „kakukktojás”, az 1990-es esés. Ott egy hónap plusz 1 napra rá érte el a 10 százalékos mínuszt az index. 2000-ben pedig, mint tudjuk egy átmenti emelkedés volt a szép lassan kialakuló medvepiacban, ami a 911-ben teljesedett ki.

A 2008-as válság lazán kimarad ebből a felsorolásból, mert a 2007-es ATH után csak hat hét alatt érte el a 10 százalékos csökkenést az index. Szóval ez sem egy csodaszerszám, de azért ez is egy kapaszkodó, ami azt sugallja, hogy rövidtávon akár még valamekkora emelkedés is jöhet.

Akkor most vegyünk vagy eladjunk? Először is fontos megjegyezni, hogy a két statisztika nem üti egymást. A tegnap mutatott korreláció hosszú, 10 éves távra vonatkozik. A mostani pedig néhány hónapra. Mind a kettő igaz lehet.

Ráadásul összhangban van azzal a képpel, hogy az amerikai piacon a lufi úgy engedhet le, hogy a magas értékeltségű növekedési részvények olcsóbbá válnak, s pénz egy része átrotál olcsó (value) részvényekbe, amelyek eddig lemaradók voltak. Másrészt átrotálhat (ez már zajlik is egy ideje) az európai részvényekbe, azon belül is a CEE régióba, amelynek része a magyar piac is. Az elmúlt hetekben, hónapokban pont ennek volt köszönhető a BUX index emelkedése is szerintünk.

Még annyit, hogy személy szerint a tegnapi összehasonlításban jobban hiszek, mint az itt felvázolt statisztikai adatok predikciójában, de a kisbefektetők piaci jelentőségének 2008 óta megfigyelhető növekedése az előbbit is bizonytalanabbá teszi, míg a másodikat pedig valószínűbbé.

A mai példa pedig tényleg inkább csak egy mágiának tűnik. Majdnem mindig található olyan keretrendszer, amely az igazunkat (ebben az esteben a nagy és hirtelen esés utáni „felpattanás”) támasztja alá. Azt viszont látjuk, hogy a növekedési részvények olcsóbbá váltak, de még alapvetően mindig nem nevezhető mindegyik olcsónak. Ilyenkor jöhetnek felpattanások.

Lásd pl. a Tesla, amely 25 százalékot emelkedett a lokális mélypont óta. De ez nem jelenti azt, hogy olcsó, hiszen az idei évre várható eredményének 99 szeresén forog, s még a 2029-es PE ráta is majdnem 34. Egyik sem nevezhető alacsony értéknek. (forrás: ERSTE)