A stagfláció kísértete járja be a világgazdaságot

Abszolút értékben a konfliktusban érintett két ország, Oroszország és Ukrajna áru- és szolgáltatáskereskedelme nem elhanyagolható, összértékük 828, illetve 144 milliárd dollár. Ennek mindkét ország esetében nagyjából 80 százaléka az árukereskedelem, és 20 a szolgáltatások súlya. Ezzel az orosz gazdaság a világkereskedelem 2,1, az ukrán a 0,4 százalékát teszi ki. Fontos azonban hangsúlyozni, hogy mindkét ország súlya mintegy egyharmadával csökkent 2019 óta.

Az orosz kereskedelmi kapcsolatok zuhanása, vagy akár teljes megszakítása a közvetlen szomszédokat érintené leginkább kellemetlenül, mindenekelőtt Fehéroroszországot és Moldovát, majd a tágabb értelemben vett Közép-Kelet Európai Régiót (Lengyelország, Magyarország, Szerbia, Románia, Törökország), a balti- és az északi országokat, illetve Észak-Koreát. A hadban álló felekre egyaránt igaz, hogy az oda irányuló export kiesése lényegében egyetlen országnak sem okoz megoldhatatlan problémát, sokkal inkább az onnan származó import elmaradása okozhat fejtörést.

Ami az ágazatokat illeti, az energiatermékeknél (kőolaj és földgáz) valamint a fém- és agrár-élelmiszeripari szektorban a legnagyobb a két ország kereskedelmi partnereinek kitettsége. Oroszország legfontosabb exportterméke az ásványi tüzelőanyag, míg Ukrajnának a gabonafélék. Az árukereskedelemben a két országból kieső import hiánya földrajzi és termékalapon is koncentrált, azaz kevés országot és terméket érint, de azokat erőteljesen. Ami a szolgáltatásexportjukat illeti, mindkét ország fő partnere az Európai Unió, de a közvetlen kitettség ezen a téren nem számottevő.

Ezzel szemben a közvetett hatások erősek lehetnek, hiszen a két országból származó import bezuhanása vagy teljes kiesése nemcsak a szankciókon múlik, hanem az Oroszországban jelen levő nagyvállalatok döntésein is, mert a reputációs kockázattól való félelem sokakat közülük már most arra késztetett, hogy felfüggesszék vagy megszüntessék ottani tevékenységüket.

A veszélyeztetett iparágak

Oroszország a világ olajtermelésének körülbelül 10 százalékát adja, Oroszország és Ukrajna együttesen pedig a világ búzaexportjának egynegyedét. Oroszország számos ipari fém kitermelésében és előállításában is kulcsszerepet játszik, ezért az első nyersanyagpiaci reakciók nagyon erősek voltak: az olajárak közel jártak a történelmi csúcshoz, az európai földgáz ára elérte a történelmi 300 eurós határt, a búza ára 40 százalékkal emelkedett, a nikkel kereskedelmét pedig fel kellett függeszteni a londoni fémtőzsdén. Azóta a legtöbb nyersanyag ára visszaesett, de az árak magas szinten maradtak.

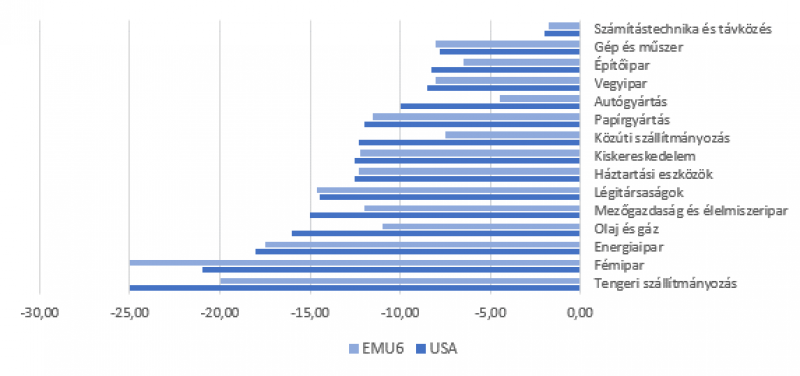

Várható vállalati eredményváltozás jelenlegi energiahordozó nyersanyagárak mellett, ágazatonként (EBITDA, százalékpont)

Csak azokat a szektorokat vizsgálták, ahol az energiaköltség >5% opex. EMU6 = Németország, Franciaország, Olaszország, Spanyolország, Hollandia, Belgium. Az elemzés ceteris paribus alapú, vagyis nem vette figyelembe a bevétel változását, a termék mix változását, a költséghatékonysági intézkedéseket, stb. Forrás: Refinitiv, Allianz Research

Ebben az értelemben Nyugat-Európában az energia-, a fém- és a vegyipar a legveszélyeztetettebb. Az orosz inputok Nyugat-Európa energiatermelésének valamivel több mint 2 százalékát teszik ki, ami nem tűnik soknak, de az áramszolgáltatás természete miatt a kis hiány is komoly fennakadásokat tud okozni. Emiatt az orosz gázszállítások elmaradása 1,2-2,3 százalékponttal ronthatja az EU GDP növekedését, attól függően, hogy részleges vagy teljes leállásról beszélünk.

Oroszország és Ukrajna kivitelének kiesése ilyen értelemben sok céget fog nehéz helyzetbe hozni – állítja az Allianz és az Allianz Trade elemzése. Az amerikai és európai fémiparban például a működési költségek 80 százalékát a fém alapanyagok és az energia adja. Néhány kiemelt fémből, mint a chipekben és szenzorokban nélkülözhetetlen palládium, vagy nemesgázokból (neon, xenon és kripton) már a háború előtt is hiány mutatkozott, ezeknél feltehetőleg fokozódnak az ellátási feszültségek. Az autóipar is megsínyli a háborút, mivel Oroszország az elektromos autózásban nélkülözhetetlen alumínium, nikkel és lítium egyik fontos beszállítója.

Az Allianz és az Allianz Trade elemzése szerint, ha az energiahordozók ára a jelenlegi szinten stabilizálódik, akkor a fém- és energiaiparban működő vállalatoknál az EBITDA ráta legalább 20 százalékponttal csökkenhet, de mindkét szektor nyereséges marad, mivel 2021-ben rendkívül jó évet zártak. Egy esetleges további 40 százalékos olajár-emelkedés már negatív EBITDA-hoz vezetne például a légitársaságoknál, vagy a fémfeldolgozásban.

Ami a nem energiatermékeket illeti, a részletes elemzés számos olyan ágazatot talált, amelyek nem tudnának mit kezdeni az alumínium-, a réz-, vagy a búzaárak megduplázódásával. Sőt, a helyzet az, hogy ennél lényegesen kisebb áremelkedés is veszteségbe sodor olyan szektorokat, mint a háztartásigép-gyártás, ahol a fogyasztók magas árak mellett képesek és hajlamosak is elhalasztani a vásárlásaikat. A paletta másik oldalán a számítógépgyártás, a távközlés, vagy a vegyszergyártás az Allianz és az Allianz Trade elemzése szerint képesek lennének feldolgozni a nyersanyagárak emelkedését.

Ha a háború felerősödik, és a globális gazdaság az Allianz és az Allianz Trade által Elsötétítési forgatókönyv nevezett legrosszabb szcenárió irányába halad, az az elemzők szerint könnyen stagflációba (alacsony növekedés vagy akár recesszió mellett magas infláció) taszíthatja a világgazdaságot, mert a fogyasztók visszafogják a fogyasztásukat. Ennek jelei máris láthatók. A legfrissebb mobilitási adatok azt mutatják, hogy az Egyesült Államokban, Franciaországban, Németországban és az Egyesült Királyságban az élelmiszer és az üzemanyag árának emelkedése miatt az emberek már kevesebbet járnak boltokba, éttermekbe, vagy kedvenc, kikapcsolódást szolgáló helyeikre.

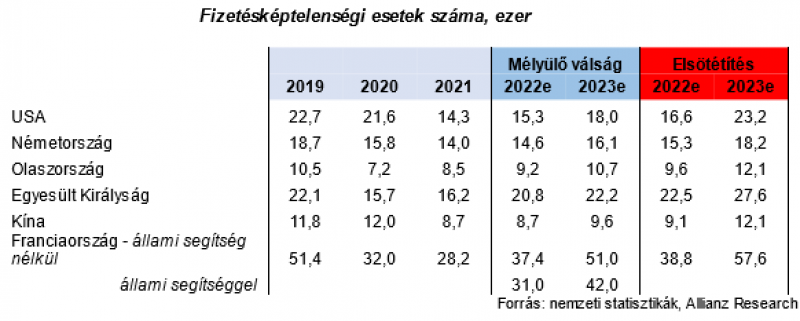

Mérsékelt növekedés várható a fizetésképtelenségi esetek számában

Figyelembe véve az elhúzódó válság és a hosszabb ideig tartó magasabb nyersanyagárak kockázatát, egyes kormányok valószínűleg pénzügyileg is támogatni fogják a vállalatokat. A francia kormány március 16-án olyan támogatási konstrukciót jelentett be, amely kifejezetten az energiaigényes cégek megmentésére irányul, és amelynek keretében az érintettek 30 milliárd euró támogatásban, illetve 100 milliárd euró kedvezményes hitelben részesülhetnek. Az ilyen állami intézkedések figyelembevételével az Allianz és az Allianz Trade arra számít, hogy 2022-ben a zord körülmények ellenére a fizetésképtelenségi ráta az eurozónában „szerény” 8 százalékkal fog emelkedni a megelőző évhez képest.