Bizonyított (OTP, MOL) és bizonyult (CPI, HUF)!

A két cég profitjára együttesen 332,6 forintot vártunk, míg a közölt számviteli eredmény 335,9 milliárd forint lett a négy nagy cégre (OTP, MOL, Richter, Mtel) várt 420,7 milliárd forintos profittömegből.

A MOL és az OTP esetében is várhatóan az elkövetkező negyedévek jobb eredményt hoznak. Hiszen az előbbinél volt egy közel 40 milliárd forintos egyszeri adótétel, amely az elkövetkező negyedévekben már nem jelentkezik, s amúgy is szezonálisan a második és harmadik negyedév szokott (elsősorban az utóbbi) erősebb lenni. Az OTP-nél szintén megjelent 57 milliárd forintnyi egyszeri tétel (amelyből az egész évre vonatkozó magyar bankadó 29 milliárd forint).

Szóval az elkövetkező negyedévekben elvileg az egyszeri tételek értéke is jelentősen csökkenhet, miközben a hitelezés felfutóban van. Szóval most úgy tűnik, hogy jó úton van a bank a felé, hogy akár meg is haladja az idei éves eredmény a tavalyit. Ez pedig 4.000 forint körüli EPS-t jelenthet, amely 4,6 körüli előremutató P/E rátát jelent a historikusan megszokott 10 körüli értékkel szemben.

Még valami! A Bloomberg által gyűjtött elemzői konszenzus viszont csak 3.500 forint körüli EPS-sel számol. Vagyis nem lepődnénk meg, ha valamiféle módosítások jönnének az elkövetkező napokban, hetekben. Másrészt a törvény által megszabott osztalékkal csökkentett egy részvényre jutó könyv szerinti sajáttőke érték 16.611 forint, amelyhez 14,5 százalékos tőkeköltség mellett 22,7 százalékos tőkemegtérülés tartozott az első negyedévben. Mindenki kiszámíthatja, hogy ezen mutatószámokhoz nem 1,1-es P/BV fair érték, hanem ennél magasabb tartozik.

A MOL esetében meg talán azt érdemes kiemelni, hogy a magasan stabilizálódni látszó eredmény mellett (már harmadik év!) a részvény a könyv szerinti értékének a felén forog. Ezzel az egyik legalacsonyabban árazott részvény – az Orlen mellet – a peer csoportban. Például az OMV értékeltsége inkább az egyhez közelít.

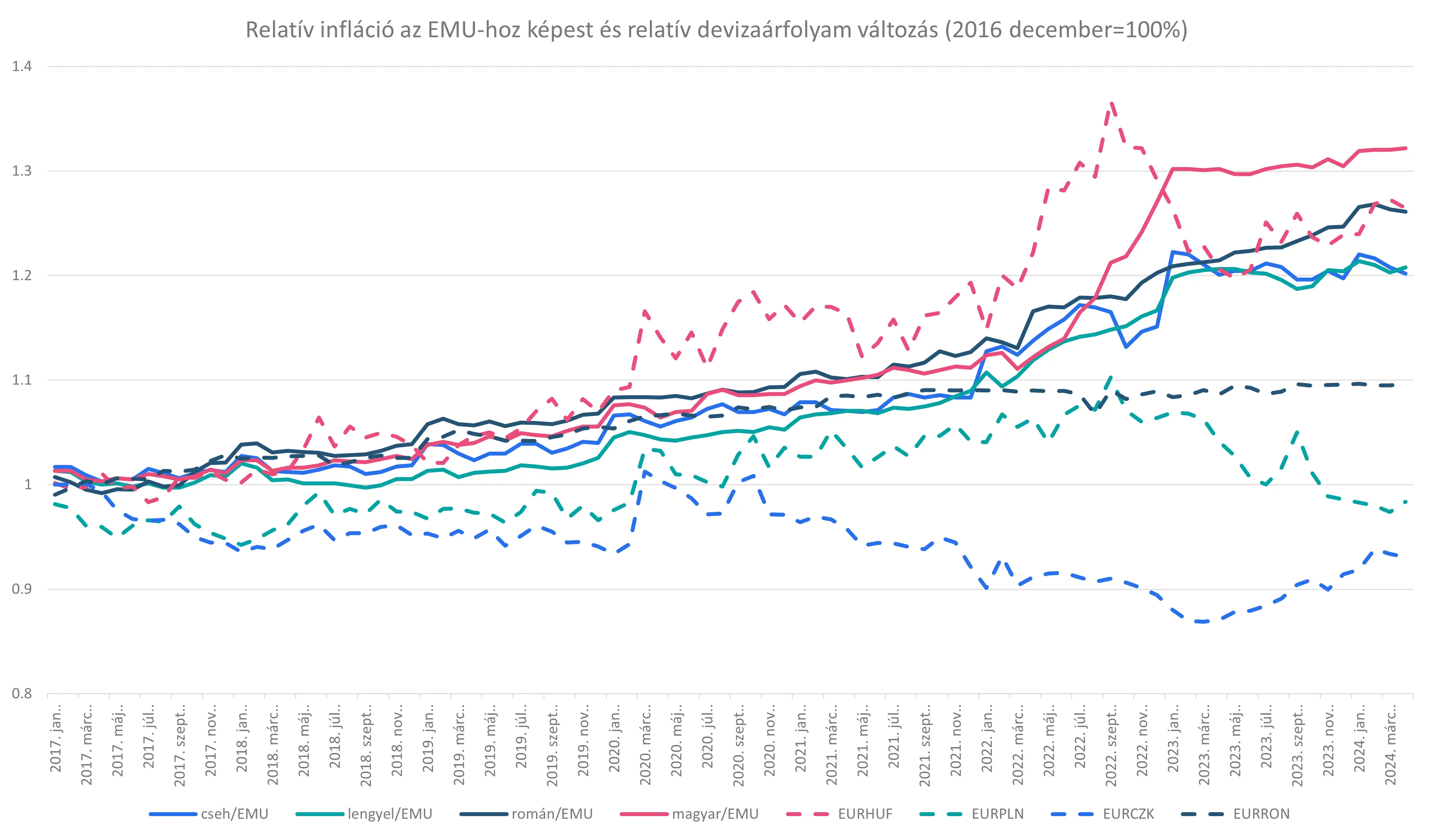

S akkor beszéljünk egy picit az inflációról. Míg a monetáris unióban és itthon is márciusban 0,8 százalékkal emelkedtek az árak, addig áprilisban változott a helyzet. Nevezetesen itthon 0,7, az euroövezetben pedig 0,6 százalék lett a havi infláció. Ez pedig vásárlóerő paritáson számítva egy kicsit romló egyensúlyi EURHUF árfolyamot jelent. Az eddigi 408,53-as becslés 408,97-re változott. Ez olyan pici változás, hogy a forint érdemben nem reagált rá. Ugyankkor a jól kommunikált alapkamat pálya, amely megfelelő carry-t biztosít, szintén segíti a forint stabilitását a az erős külker adatok mellett.