Döntő fordulat előtt a hitelkamatok?

A mozgás rövid távon kedvezőbb finanszírozási környezetet vetít előre, ugyanakkor a kérdés továbbra is nyitott: egy tartós trend kezdetét látjuk, vagy csupán egy átmeneti korrekciót?

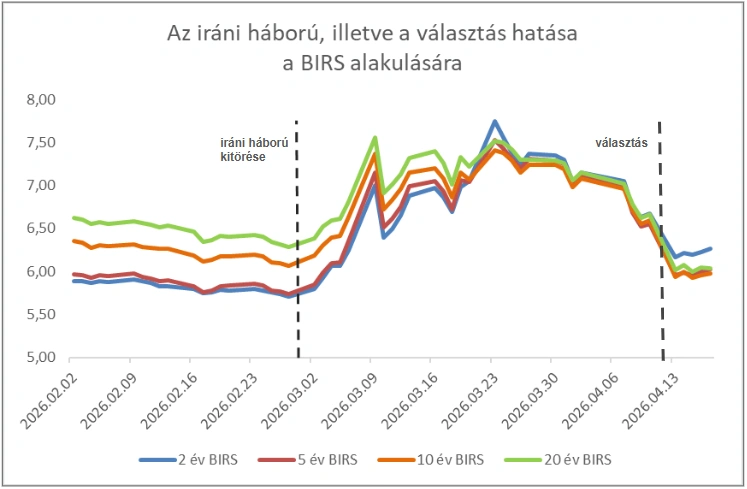

A BIRS (Budapest Interest Rate Swap) azt mutatja meg, mennyibe kerül hosszú távon forintban fix kamatot „venni” a piacon, ezért közvetlenül meghatározza a fix kamatozású lakáshitelek árazását.

Vagyis, ha a BIRS csökken, a hitelek is olcsóbbá válhatnak, ha pedig emelkedik, az gyorsan megjelenik a lakáshitelkamatokban is.

Fontos azonban látni, hogy a BIRS nem ok, hanem a piaci várakozások összetett következménye: egyszerre tükrözi az inflációs kilátásokat, a költségvetési pálya megítélését, az országkockázati prémiumot és a nemzetközi befektetői hangulatot.

Korrekció vagy fordulat?

Az elmúlt években egymást erősítő tényező eredményeként a magyar hozamok historikusan magas szintekbe emelkedtek. Az inflációs pálya bizonytalansága, a fiskális politika lazább iránya, valamint a jelentős állampapír-kibocsátási igény felfelé hajtotta a hozamokat.

Ehhez adódtak hozzá a nemzetközi környezet eseményei: az energiapiac törékenysége, valamint a Közel-Keleten erősödő geopolitikai feszültségek (iráni háború, hormuzi szoros lezárása) globális szinten is visszafogták a befektetői kockázatvállalást. A geopolitikai és finanszírozási kockázatok együttesen magasabb hozamszinteket eredményeztek, a háború kitörése pedig jelentős emelkedést okozott.

Ennek köszönhetően a piac magasabb kockázati prémiumot árazott be a hozamokba, és ez a BIRS-szintekben is megjelent.

A választások lecsengésével, illetve az euró bevezetésének ígérete nyomán a korábban beárazott „kockázati felár” érdemben csökkenni kezdett, és megindult a konvergencia az eurózóna kamatszintjei felé. Az, hogy ilyen rövid idő alatt mintegy 1,5 százalékpontos elmozdulás történt, kifejezetten jelentősnek tekinthető.

Forrás: https://www.mnb.hu/

A piac jelenleg több, egymással ellentétes hatás között egyensúlyoz: miközben a kamatcsökkentési várakozások és a javuló hangulat lefelé húzza a hozamokat, addig a költségvetésen levő nyomás, az inflációs bizonytalanság, a forint érzékenysége és az uniós források körüli kérdések felfelé mutató kockázatot jelentenek – ezek a tényezők bármikor visszafordíthatják a csökkenő hozam tendenciáját.

Az iráni háború körüli és a hormuzi-szoros megnyitása körüli bizonytalanság továbbra is olyan makrotényezők, amelyek alakulása visszakorrigálhatja a kamatszinteket akár a választások előtti szintre is.

Mit áraz a piac valójában?

A jelenlegi mozgások megértéséhez érdemes egy szélesebb perspektívát is figyelembe venni. A kamatpiac nem csupán a jelenlegi gazdasági helyzetet árazza, hanem azt is, hogy milyen inflációs, fiskális és makrogazdasági pályát lát a következő években – különösen egy olyan termék esetében, mint a lakáshitel, amely jellemzően 10–20 éves időtávra szól.

Ebben a kontextusban kulcstényező az euróbevezetés kérdése. Az új kormány programjában ugyanis kiemelt szerepet kap az euróövezethez való csatlakozás.

Az eurozónához való közeledés kilátásba helyezése is hatással volt a befektetői bizalom megerősödésére - ez nemcsak a BIRS-értékekben, hanem a forint-euró viszonylatban is megmutatkozott, ugyanis a forint 2021 óta nem látott szintekre erősödött vissza a választások után.

A kamatszintek beárazódásánál nem maga a bevezetés időpontja a döntő, hanem az, hogy mennyire válik hitelessé az odavezető gazdaságpolitikai pálya.

Ha a piac úgy látja, hogy csökken az országkockázat, stabilabbá válik a gazdasági környezet és kiszámíthatóbb a finanszírozás, az már önmagában lefelé húzhatja a hosszú hozamokat – és így a BIRS-t is.

Bulgária euróbevezetése

A kamatkonvergencia nem egy egyszeri eseményhez, hanem egy hosszabb folyamathoz kapcsolódik - jó régiós példa erre Bulgária, ahol az euró bevezetése 2026 elején valósult meg, azonban a kamat- és hitelpiaci alkalmazkodás már évekkel korábban elindult.

Az ország 2020-ban csatlakozott az ERM II rendszerhez, ami erős jelzés volt a piac számára a konvergenciapálya hitelességéről.

A jelzáloghitel-kamatok már jóval a bevezetés előtt csökkenő pályára álltak: a 2019-ben még 4% körüli szintről 2022–2025 között magas infláció ellenére 2,7–3,0% közé süllyedtek.

Ha mindez Magyarországon történne meg, az egy drasztikusabb kamatcsökkenést eredményezne, hiszen nem 4%-ról, hanem jóval magasabb szintről indulna meg az esés.

Az egyre kedvezőbb finanszírozási környezetre a lakáshitel-állomány dinamikus bővüléssel reagált: több éven keresztül 20–25% körüli éves növekedési ütem mellett.

Ez a jelenség az árakat is felfelé húzta, és azzal, hogy a vásárlók egy része még az euró bevezetését megelőzően igyekezett belépni a piacra.

Az “előrehozott kereslet” generálta túlzott felfutást végül a bolgár jegybank makroprudenciális eszközökkel fékezte meg – mintegy tanulságként, hogy a kamatcsökkenés nagyobb amplitúdójú pénzügyi ciklusokat eredményezhet, így önmagában még nem jelent kockázatmentességet.

A bolgár példa legfontosabb tanulsága, hogy a piac nem az euró bevezetésének pillanatára reagált, hanem az odavezető konvergenciapálya hitelességére - és ezt évekkel előre beárazta.

Mit jelent mindez Magyarország számára?

A jelenlegi kamatszintek inkább egy rövid távú “időablakként” értelmezhetők, semmint stabil egyensúlyi állapotként, különösen a külső kockázatok erősödése mellett.

Amennyiben a közel-keleti helyzet nem stabilizálódik, az az energiaárakon és a globális inflációs nyomáson keresztül felfelé tolhatja a hozamkörnyezetet.

Ebben a forgatókönyvben nem kizárt, hogy a BIRS és a hosszú kamatszintek akár a választások előtti szintek fölé is emelkednek.

Ezzel szemben egy alternatív pályát jelenthet, ha az új kormány által ígért eurózónához való csatlakozás hitelesen és érdemben előrehalad.

A konvergenciapálya megerősödése és a kockázati prémium csökkenése ebben az esetben lefelé húzhatja a kamatokat, közelebb igazítva a magyar hozamkörnyezetet az eurózónában megszokotthoz. Ez tartósabb javulást hozhat a lakáshitelezés feltételeiben, még a jelenlegi bizonytalan nemzetközi környezet ellenére is.

Szakértői vélemény

Fülöp Krisztián, a Credipass magyarországi vezetője szerint a jelenlegi piaci helyzet egyszerre tükröz egy korrekciós fázist és egy kedvezőbb középtávú kilátást.

“A választásokat megelőzően a piac egy pesszimistább forgatókönyv szerint árazott, amelyben az inflációs nyomás, az állami költekezés növekedése, valamint a belső és külső gazdasági bizonytalanságok egyszerre voltak jelen. Ehhez képest most egy fokozatosan stabilizálódó kép rajzolódik ki, amelyben egyre inkább a kedvezőbb pálya kerül előtérbe. Én alapvetően egy pozitív jövőképet vizionálok.”

A szakértő ugyanakkor hozzáteszi, hogy rövid távon továbbra is fennállnak olyan külső kockázatok, amelyek átmeneti felfelé irányuló nyomást helyezhetnek a kamatkörnyezetre. Ilyen lehet például egy elhúzódó közel-keleti konfliktus és a hormuzi-szoros esetleges lezárása, amely az energiaárakon keresztül átmenetileg magasabb hozamokat eredményezhet.

„A fő irány azonban ettől függetlenül inkább kedvező. Amennyiben a makrogazdasági pálya és a konvergenciafolyamat erősödik, illetve az eurózónához való csatlakozás hitelesen előrehalad, az a kockázati prémium csökkenésén keresztül a kamatszintek mérséklődését hozhatja. Ez középtávon a lakáshitelezési feltételek további javulását is támogathatja.”

Lakáshitelezés: élénkülés jöhet, de nem egyenletesen

A BIRS csökkenése hosszú távon egy eurós kamatkonvergenciával nagyon jelentős kamatcsökkenést hozhat a lakáshitelpiacon, ami élénkítheti a keresletet. Ugyanakkor a magyar piac sajátosságai miatt ez a hatás több területre is kiterjedhet, így nem egyenletesen érvényesülhet.

Jelenleg az államilag támogatott konstrukciók szerepe a lakáshitelezésben kimagasló (80% fölötti), ami jelentős terhet ró a költségvetésre.

Amennyiben a piaci kamatok tartósan csökkennek, a támogatott és piaci konstrukciók közötti különbség mérséklődhet, ami hosszabb távon felveti a támogatási rendszer racionalizálását is.

Egy alacsonyabb kamatkörnyezetben ugyanis a piaci alapú finanszírozás versenyképesebbé válhat, ezzel részlegesen kioltva az állami támogatások iránti igényt.

A bolgár tapasztalatok alapján ráadásul az is valószínűsíthető, hogy egy kedvezőbb kamatkörnyezet a kereslet egy részét előrehozza, ami a lakásárakra is hatással lehet.

A választók döntöttek - mit lép a piac?

A választás utáni BIRS-csökkenés fontos jelzés a piacról, de önmagában nem jelent tartós trendfordulót - sokkal inkább a korábban beárazott kockázatok részleges leépüléséből fakadó korrekciós mozgás.

A kamatpálya alakulását alapvetően az határozza meg, hogy mennyire válik kiszámíthatóvá és hitelessé a gazdasági környezet – különösen egy esetleges euróbevezetés felé vezető úton, az iráni konfliktusok fényében.

A régiós példák alapján a kamatcsökkenés nem egyetlen esemény következménye, hanem egy hiteles és kiszámítható gazdasági környezet eredménye – és ezt a piac minden esetben jóval a tényleges változások előtt beárazza.

Magyarország esetében ezért a következő időszak kulcskérdése nem az, hogy mikor történik meg egy esetleges váltás, hanem az, hogy a befektetők mennyire ítélik meg hitelesnek az odavezető pályát - főleg annak fényében, hogy hogy alakulnak az iráni háborús események, illetve mennyire valósulnak meg a TISZA Párt euróbevezetési tervei.