Egyre kevesebb lakáshitelre lesznek jogosultak a magyarok a kamatemelkedés miatt

Az emelkedő hitelkamatokról már fél éve lehet hallani, akkor kezdődött a jegybank kamatemelési ciklusa, mellyel megkezdte a magas infláció elleni küzdelmet.

Az éves áremelkedés még mindig magas - 2021. decemberében 7,4% volt (https://www.ksh.hu/gyorstajekoztatok#/hu/document/far2112) -, emiatt további szigoritás, kamatemelés várható az MNB részéről. Ebben a gazdasági környezetben egyáltalán nem meglepő, hogy a kölcsönök kamata is emelkedni kezdett, idén február elején 7 banknál is drágultak a lakáshitelek (https://bankmonitor.hu/cikk/folytatodik-a-kamatemeles-7-banknal-dragabban-lehet-jelenleg-lakaskolcsont-igenyelni-mint-januarban/).

Az emelkedő hitelkamatok természetesen megnövelik a törlesztőrészletet, vagyis többet kell fizetni a hiteligénylőknek a felvett összeg után. Van azonban a mostani folyamatoknak egy másik hatása is, melyről sokkal kevesebbet hallani.

Egyre kevesebb kölcsönre lehet jogosultak a hiteligénylők

A törlesztőrészeletet ugyanis az igénylők jövedelmének el kell bírnia. Az emelkedő kamatok azt is eredményezhetik, hogy a családok már nem tudják felvenni az általuk kért hitelösszeget egyik banktól sem.

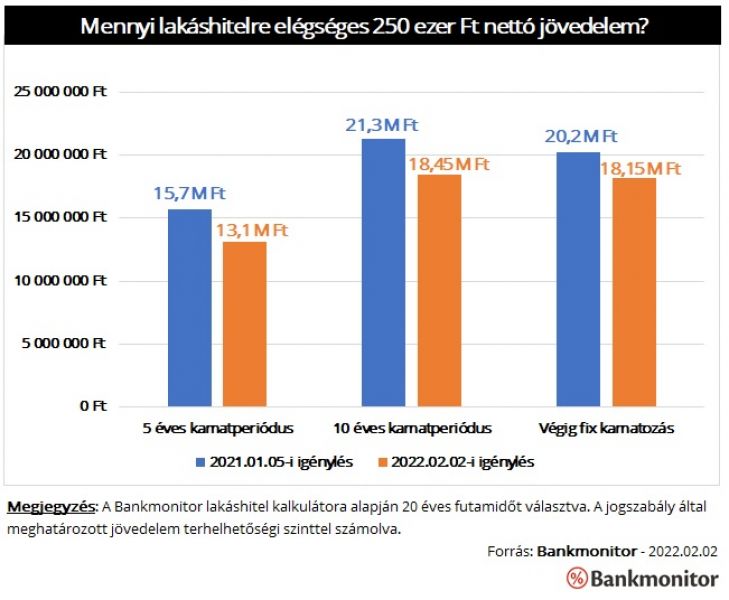

Egy 250 ezer Ft nettó jövedelmű érdeklődő – ez a fizetés kicsivel meghaladja a 2021. novemberi medián bért – egy évvel ezelőtt 7 banktól is fel tudott volna venni 20 millió Ft lakáshitelt 20 éves futamidőre. Az ajánlatok (https://bankmonitor.hu/lakashitel-kalkulator/) között szerepelt 10 éves kamatperiódusú és futamidő végéig fix kamatozású megoldás is.

Jelenleg ez a hiteligénylő egyik pénzintézettől sem kaphatná meg az általa kért összeget, a kamatemelkedés miatt ugyanis a jövedelme már nem bírna el a törlesztőrészletet.

Ez a 250 ezer Ft összegű jövedelem jelenleg 13,1-18,45 millió Ft lakáscélú jelzáloghitelre lehet elégséges. Egy évvel ezelőtt a kedvezőbb kamatok miatt ennél 2-3 millió Ft-tal magasabb kölcsönösszeget is fel tudott volna venni az adós.

Nem terhelhető korlátlanul a jövedelem

Ráadásul a bankok, ha akarnának se adhatnának ekkora fizetésre nagyobb összeget. A jelenleg érvényben lévő adósságfék szabályok (https://bankmonitor.hu/cikk/mennyi-hitelt-kaphatsz-a-bankoktol-mutatjuk-hogyan-tudod-kiszamolni/) ugyanis meghatározzák, hogy a jövedelem mekkora része fordítható hiteltörlesztésre, ezt nevezik JTM szabálynak is.

A jövedelem terhelhetősége lakáshitel esetében függ a kamatperiódustól és a nettó fizetés nagyságától is:

Az 500 ezer Ft-ot elérő fizetés esetén a jövedelem 60 százaléka fordítható törlesztésre abban az esetben, ha legalább 10 évre fixált a hitel kamata. Az 5 éves kamatperiódusú hitelek esetében ez az arány csupán 40%.

Az 500 ezer Ft-nál kevesebbet keresők jövedelmének a fele költhető el a havi részletekre, amennyiben a kölcsön kamatperiódusa legalább 10 év. Az öt évig fix kamatozású konstrukciók esetében pedig 35 százaléknál ránt be az „adósságfék”.

Az 5 évnél rövidebb kamatperiódusú hitelek esetében még szigorúbbak a szabályok, jelenleg azonban az ilyen kockázatos konstrukciókat nagyon kevesen keresik. Ráadásul a jogszabályi előírásoknál a bankok még szigorúbb szabályokat is alkalmazhatnak, a legtöbb pénzintézet pedig él is ezzel a lehetőséggel.

Mi várható a jövőben?

A magas infláció miatt további jegybanki szigoritások várhatók, ez pedig hatással lesz a hitelkamatokra is. A Bankmonitor https://bankmonitor.hu/) szakértőinek véleménye szerint az új hitelek további drágulása várható, emiatt pedig az adott jövedelem mellet igényelhető kölcsönösszeg is tovább fog csökkeni.