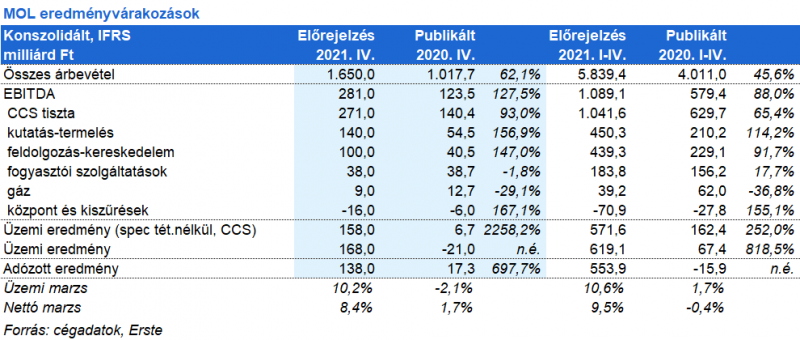

Erős negyedévet vár MOL részvénytől az ERSTE elemzőcsapata

A kutatás-termelés üzletág tisztított EBITDA eredménye várakozásunk szerint 140 milliárd forint lehetett. Napi 106 ezer szénhidrogén egyenértékes termelést becsülünk, miközben a nyereség növekedését főleg a magasabb értékesítési árak okozzák. A Brent típusú kőolaj hordónkénti átlagára 79,8 dollár volt, míg az európai TTF gáztőzsdei spot átlagár elérte a 94,7 euró/MWh-ot, ami rekord nagyság. A MOL esetében az eladott gázmennyiség egyharmadán lehet az európai nagykereskedelmi árakat realizálni, a többin fix árak vannak, melyek részben késéssel, de követik a világpiaci árakat.

A feldolgozás-kereskedelem nyereségét az egészséges szinten lévő marzsok és a kedvező üzemanyag és petrolkémiai kereslet segítette. A MOL módosított finomítói marzsa 2,3 dollár volt hordónként a negyedik negyedévben, szemben az előző negyedév 4,2 dolláros értékével, míg a petrolkémiai marzs 598,5 euró/tonna volt a harmadik negyedévben tapasztalt 663,4 euró/tonnával szemben. Az erős közép-európai növekedés fenntartotta a nagykereskedelmi árréseket. A mi várakozásunk 100 milliárd forint tisztított, CCS alapú üzletági EBITDA az elmúlt negyedévben.

A fogyasztói szolgáltatások esetében a magyar kormány azon intézkedése, amivel november közepén befagyasztotta a kiskereskedelmi üzemanyag árakat, becslésünk szerint 3 milliárd forintnyi profit kiesését okozta. Az erős kereslet és a pozitív árrések miatt a divízió EBITDA nyeresége így is elérhette a 38 milliárd forintot a tavalyi negyedik negyedévben. A földgáz üzletág továbbra is érzi a kieső szerbiai tranzitforgalom hatását, de a 9 milliárd forint nyereség megfelelőnek tekinthető.

Az erős dollár és a gyenge forint miatt pénzügyi veszteség keletkezhetett a hitelállományon, ezért mi 25 milliárd forintos veszteségre számítunk a pénzügyi eredmény soron.

Összeségében elmondható, hogy jó negyedéven van túl a MOL. Az általunk várt 271 milliárd forintos negyedik negyedéves tisztított EBITDA alig marad el az előző negyedév rekordszintű, 307,5 milliárd forintos tisztított CCS alapú EBITDA-jától. A MOL továbbra is profitál a kedvező iparági környezetből. A cég vetélytársai is erős számokat hoztak nyilvánosságra, mi azt véljük, hogy a MOL is hasonló, jó eredményekről fog számot adni.