Erste Csoport féléves eredmények: jó működési teljesítmény, erős tőkemegfelelési mutató

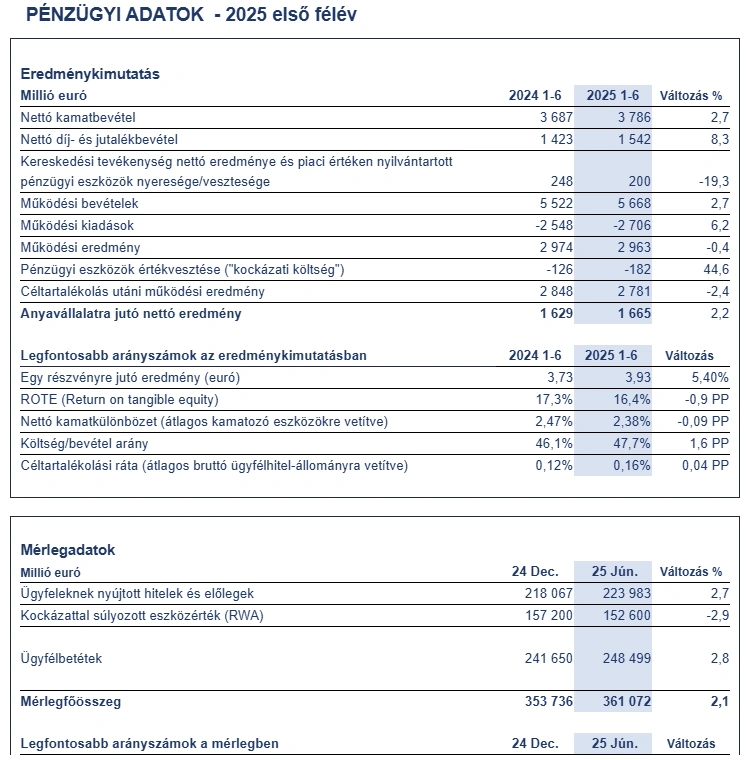

A működési eredmény mindeközben nem változott 2,96 milliárd eurót tett ki (2024 első féléve: 2,97 milliárd euró). Ennek hátterében a magasabb költségek húzódtak meg, amelyek azonban a várakozásoknak megfelelően alakultak (+6,2%). A kockázati költségek éves szinten 126 millió euróról 182 millió euróra emelkedtek az osztrák kockázati céltartalékok növekedése miatt. Ugyanakkor összességében alacsony szinten maradtak az átlagos bruttó ügyfélhitelek 16 bázispontján. A banki adók teljes terhe az év első felében 197 millió eurót tett ki (+46,7%). Összességében 2025 első félévének nettó eredménye 1,66 milliárd euró volt (2024 első féléve: 1,63 milliárd euró). Az elsődleges tier 1 -es alaptőkeráta (CET1) jelentősen, 17,4 százalékra emelkedett az alaptevékenység erős növekedésének és a tervezett lengyelországi akvizíció finanszírozására irányuló egyéb intézkedéseknek köszönhetően. A jó működési teljesítményének köszönhetően az Erste Csoport 15 százalék fölé emelte a ROTE-re (return on tangible equity) vonatkozó kilátásait.

“ Kiváló eredményeink megerősítik, hogy stratégiánkkal jó úton járunk. A tervezett lengyelországi felvásárlással Európa egyik legdinamikusabban növekvő piacába fektetünk – mert hiszünk Közép- és Kelet-Európa innovatív lehetőségeiben, önerejében és vállalkozói potenciáljában. Kontinensünknek kevésbé kellene arra koncentrálnia, ami az Atlanti-óceánon túl történik, és jobban kellene bíznia abban, hogy képes alakítani a jövőt. Pontosan ezt képviseljük.” - mondta Peter Bosek, az Erste Csoport elnök-vezérigazgatója.

“Erős tőkehelyzetünk egyértelmű prioritásaink eredménye: tudatosan tartózkodtunk lemondtunk a részvény-visszavásárlásoktól, átmenetileg csökkentettük az osztalékot, és magas jövedelmezőségünkből profitálunk. Ez lehetővé teszi számunkra, hogy saját forrásainkból finanszírozzuk a lengyelországi felvásárlást – ami pénzügyi stabilitásunk és stratégiai rugalmasságunk erős jele.” – emelte ki Stefan Dörfler, az Erste Csoport pénzügyi vezérigazgató-helyettese.

2025. május 5-én az Erste Csoport bejelentette, hogy 49 százalékos többségi részesedést szerez a Santander Bank Polska Group S.A.-ban (“Santander Bank Polska”), valamint 50%-os részesedést a Santander Towarzystwo Funduszy Inwestycyjnych S.A. (“Santander TFI”) vagyonkezelőben, összesen 7,0 milliárd euróért. A Santander Bank Polska Lengyelország harmadik legnagyobb bankja eszközállománya alapján, és pénzügyi termékek átfogó skáláját kínálja lakossági ügyfelek, kis- és középvállalkozások, valamint nagyvállalati ügyfelek számára. A tranzakció eredményeként az Erste Csoport részvényenkénti eredménye (EPS) várhatóan több mint 20%-kal nő 2026-ban, a ROTE pedig körülbelül 19 százalékra emelkedik.

A 2025 január-júniusi pénzügyi eredményeket a 2024 január-júniusi adatokkal, a mérleg tételeinél pedig a 2024. június 30-i adatokat a 2024. december 31-i pozíciókkal vetjük össze.

Az alapvető bevételek minden elsődleges piacon magasabbak

A nettó kamatbevétel 3786 millió euróra nőtt (+2,7 százalék; 3687 millió euróról), elsősorban Csehországban, Romániában és Szlovákiában, az ügyfélbetétekhez kapcsolódó alacsonyabb kamatköltségek miatt. A nettó díj- és jutalékbevétel 1542 millió euróra emelkedett (+8,3 százalék; 1423 millió euróról). Minden elsődleges piacon és bevételi kategóriában növekedés volt tapasztalható. A nettó kereskedési eredmény 141 millió euróra emelkedett (137 millió euróról); a valós értéken nyilvántartott pénzügyi eszközök eredménye 59 millió euróra csökkent (111 millió euróról). E két tétel alakulása elsősorban átértékelési hatásoknak tulajdonítható. A működési bevétel 5688 millió euróra emelkedett (+2,7 százalék; 5522 millió euróról).

A működési eredmény 2,96 milliárd euró, a költség/bevétel ráta 47,7 százalékon

Az általános igazgatási költségek 2706 millió euróra nőttek (+6,2 százalék; 2548 millió euróról). A személyi jellegű ráfordítások 1624 millió euróra emelkedtek (+5,9 százalék; 1534 millió euróról), elsősorban a kollektív béremelési megállapodások következtében. Az egyéb adminisztratív költségek 808 millió euróra nőttek (+8,5 százalék; 745 millió euróról). Mindeközben az egyéb adminisztratív költségekhez tartozó betétbiztosítási alapokba fizetendő hozzájárulások – amelyeket többnyire már előre elszámoltak a teljes 2025-ös évre - 55 millió euróra csökkentek (69 millió euróról), az IT költségek 344 millió euróra nőttek (301 millió euróról). Az amortizációs és értékcsökkenési leírás 274 millió euróra emelkedett (+1,5 százalék; 270 millió euróról). Összeségében, a működési eredmény mérsékelten, 2963 millió euróra csökkent (-0,4%; 2974 millió euróról), a költség/bevétel ráta 47,7 százalékon állt (46,1 százalékról).

A kockázati költség alacsony szinten, 16 bázisponton, az NPL ráta 2,5 százalék

A pénzügyi eszközökre elszámolt nettó értékvesztés („kockázati költség”) -182 millió eurót, vagyis az átlagos bruttó ügyfélhitelek állományához viszonyítva 16 bázispontot tett ki (az előző évi -126 millió euró és 12 bázispont volt). A hitelekkel szemben elsősorban Ausztriában volt nettó céltartalékképzés. A bruttó ügyfélhitelekhez viszonyított NPL-ráta 2,5 százalékra javult (2,6 százalékról). Az NPL-fedezettségi mutató (biztosítékok nélkül) 73,6 százalékra emelkedett (72,5 százalékról).

A nettó nyereség 2,2 százalékkal nőtt az emelkedő bankadók ellenére

Az egyéb működési eredmény -183 millió eurót tett ki (-254 millió euró után). A szanálási alapokba fizetendő hozzájárulások – amelyeket már a teljes 2025-ös évre elszámoltak – 15 millió euróra csökkentek (28 millió euróról). A bankokat terhelő különadók - amelyeket jelenleg négy elsődleges piacon kell fizetni – azonban emelkedtek. A 197 millió eurós (134 millió euró előző évi után) összeg az egyéb működési eredményben jelenik meg. Ebből 109 millió euró (előző évben 96 millió euró) kapcsolódott Magyarországhoz. Ausztriában a bankadó 68 millió euróra nőtt (20 millió euróról) egy átmeneti emelkedés miatt, Romániában pedig 20 millió euró volt (18 millió euró után). A szlovákiai 32 millió eurós bankadó (46 millió euró után) a jövedelemadók sorában szerepel.

Az eredményt terhelő adók 529 millió eurót tettek ki (531 millió euró után). A kisebbségi részesedések utáni jövedelem 389 millió euróra csökkent (431 millió euróról) a takarékpénztárak alacsonyabb nyereségessége miatt. Az anyavállalat tulajdonosaira jutó nettó eredmény 1665 millió euróra nőtt (+2,2 százalék, 1629 millió euró után).

Növekedés mind a hitel-, mind a betétállományban, CET1 ráta 17,4 százalék

A saját tőke – AT1 tőkeinstrumentumok nélkül – 28,9 milliárd euróra nőtt (28,1 milliárd euróról). A szabályozói levonások és a CRR-nek (Capital Requirements Regulation) megfelelő szűrés után az elsődleges tier 1-es alaptőke (CET1, fokozatosan bevezetett) 26,6 milliárd euróra nőtt (24,0 milliárd euróról), a szavatoló tőke pedig 34,5 milliárd euró volt (30,9 euróról). A teljes kockázati kitettség (a kockázattal súlyozott eszközök, ideértve a hitelezési, piaci, és működési kockázatokat – a CRR szerint, fokozatosan bevezetett) 152,6 milliárd euróra csökkent (157,2 milliárd euróról). Az elsődleges tier 1-es alaptőkeráta (CET1, fokozatosan bevezetett) 17,4 százalékon állt (15,3 százalék után), a teljes tőkemegfelelési mutató pedig 22,6 százalék volt (19,7 százalék után).

A mérlegfőösszeg 361,1 milliárd euróra nőtt (+2,1 százalék; 353,7 milliárd euróról). Eszközoldalon a készpénz- és pénzeszközök 27,7 milliárd euróra nőttek (25,1 milliárd euróról), a hitelintézeteknek nyújtott hitelek és előlegek állománya 22,8 milliárd euróra mérséklődött (27,0 milliárd euróról). Az előző év végéhez képest az ügyfeleknek nyújtott hitelek és követelések állománya nőtt, 224,0 milliárd euróra (+2,7 százalék; 218,1 milliárd euróról). Forrásoldalon a hitelintézetek által elhelyezett betétek állománya 15,4 milliárd euróra csökkent (21,3 milliárd euróról). Az ügyfélbetétek állománya – leginkább Csehországban, Magyarországon és Ausztriában – bővült 248,5 milliárd euróra (+2,8 százalék; 241,7 milliárd euróról). Míg az elsődleges betétállomány (lakossági ügyfelek, kkv-k és takarékpénztárak) 1,8 százalékkal emelkedett, az állami szektor állománya, különösen Csehországban, rendkívül erős betétnövekedést mutatott. A hitel/betét ráta 90,1 százalékon állt (90,2 százalék után).

Előrejelzés 2025: széles körben frissültek a várakozások

Az első félév kedvező üzleti fejlődése nyomán az Erste Csoport javította a 2025-ös pénzügyi kilátásokat. Az Erste Csoport jelenleg 15% százalék feletti ROTE (Return On Tangible Equity) elérését várja, a hitelállomány és az eredménykimutatási (P&L) kedvezőbb alakulásának köszönhetően. Ez az ambíció a következő fő feltételezésekre épül. Először is, a makrogazdasági környezet, elsősorban a reál GDP növekedése, az Erste Csoport hét elsődleges piacán továbbra is robusztus marad, és átlagosan mérsékelten javul 2024-hez képest. A 2025 első felében szinte az egész csoportra kiterjedő jó növekedési dinamika alapján az Erste Csoport erőteljes, mintegy 5 százalékos hitelnövekedésre számít 2025-ben.

Másodszor, a működési eredmény nagyjából változatlan marad, vagy csak kis mértékben csökken 2024-hez képest, mivel a nettó kamatbevétel az előrejelzések szerint 2025-ben némileg emelkedni fog éves szinten (szemben a korábban előre jelzett változatlan szinttel), a díj- és jutalékbevétel 5 százalék feletti ütemben emelkedik (a korábbi előrejelzés már az első negyedévben felfelé módosult), a nettó kereskedési és valós érték eredmény hasonló bevételi hozzájárulást produkál, mint 2024-ben, a működési költségek várhatóan 5 százalék körül emelkednek. A költség/bevétel arány várakozás 50 százalék alatti. Tekintettel a 2025 első félévének kedvező hitelkockázati teljesítményre, az egész éves kockázati költségekre vonatkozó előrejelzést a korábbi 25 bázispont körüli értékről 20 bázispont körülire mérsékeltük.

Emellett az egyéb adminisztratív költségek, amelyek magukban foglalják betétbiztosítási és szanálási alapokba fizetendő hozzájárulásokat, a banki terheket – például a bankadókat és pénzügyi tranzakciós illetékeket, valamint az ágazatspecifikus extraprofitadókat – és a felügyeleti díjakat, összességében várhatóan emelkedni fognak az Ausztriában bejelentett bankadó emelés miatt.

Az első félév a vártnál gyorsabb tőkefelhalmozására és a várható erős nyereségességre alapozva a CET1 ráta várhatóan tovább emelkedik, 18,25 százalékos szint fölé, még a Santander Bank Polska 2025 év vége körül várható első bekonszolidálása előtt.