Fontos év lesz 2026 az AutoWallis számára

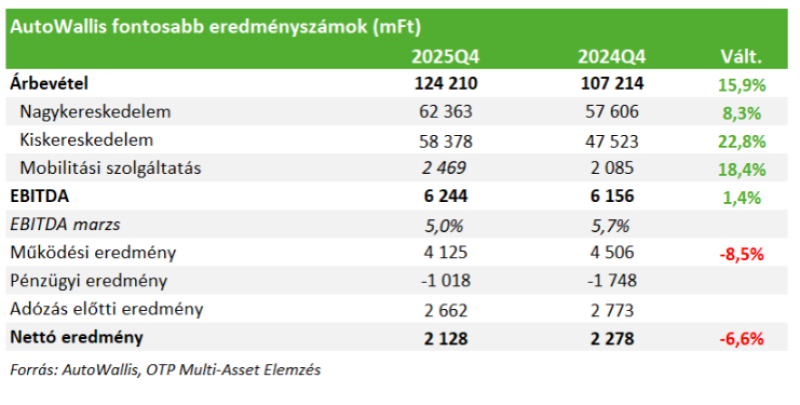

Vegyes képet mutat az AutoWallis eredmény beszámolója. A növekedéssel továbbra sincs probléma a cégnél, hiszen a csoport szintű árbevétel 16 százalékkal bővült a negyedik negyedévben, míg a teljes évet tekintve majdnem 20 százalékos az emelkedés. 2025 második felében magára talált a nagykereskedelmi üzletág, köszönhetően elsősorban az Opel kiváló teljesítményének, és a román piacon elindult Nissan értékesítések felpörgésének (2025Q4 nagyker. árbevétel: +8,3%). A szegmens gyengébben teljesítő márkái a KGM és a Jaguar Land Rover voltak. Kérdés, hogy a koreai KGM fel tud-e majd mutatni valamilyen fordulatot különösen annak fényében, hogy a kínai gyártók nagy versenyre késztetik a márkát.

A kiskereskedelmi bevétel a negyedik negyedévben még mindig 23 százalékkal növekedett, bár ez már alacsonyabb az előző negyedévekhez képest, hiszen a cseh akvizíciók hatása egy évvel ezelőtt már kezdett megjelenni. A felvásárlások nélkül 5% volt a növekedés, ami gyakorlatilag csak az árhatásnak köszönhető, mivel az eladott darabszám lényegében nem változott.

A mobilitási üzletág is jól teljesített (2025Q4 árbevétel: +18%) főleg az autóbérléseknek köszönhetően, de a flottaüzletág is jó időszakot zárt. Ez pedig azért különösen fontos, mert ez a legnagyobb eredménytermelő képességgel rendelkező divízió az AutoWallis-nál.

A nagy növekedés ára azonban továbbra is az, hogy az eredményesség nyomott maradt 2025-ben is. Az anyagköltségeket a cseh akvizíciók, míg az igénybe vett szolgáltatásokat a KGM névváltoztatás, az új piacokra történő belépés, az alkatrész logisztikai központ költözése, valamint az új márkák bevezetése is megdobta. A személyi jellegű ráfordításokat szintén a felvásárlások emelték meg, de az új kereskedések nyitása és az általános béremelések is felhajtó erőt jelentettek.

Ezért is lesz nagyon fontos a 2026-os év, hiszen itt már látni kellene majd, hogy a tavaly végrehajtott üzletfejlesztések, márkabevezetések és a korábbi cseh akvizíciók milyen eredményt tudnak termelni a cégnek, növelik-e a marginokat. Vagyis az egyszerinek mondott tételek kikerülésével az idei év iránymutatásul szolgálhat a hosszabb távú kilátások szempontjából is. Nem beszélve arról, hogy a menedzsment is bejelentett már korábban hatékonyságot javító intézkedéseket. A korábbi, 198 forintos célárunkat és vételi ajánlásunkat fenntartjuk.

Forrás: OTP