Háztartási kiadások optimalizálása: hogyan spóroljon egy átlagos magyar család 2026-ban?

Ez a három tétel egyedül a jövedelem 70%-át viszi el. A maradék 30%-on belül szétoszló kiadások felelnek a legtöbb rejtett szivárgásért. A spórolás 2026-ban ezért nem a heti kávé elhagyásával kezdődik, hanem a nagy tételek strukturált felülvizsgálatával. A cikk konkrét magyar számokkal mutatja meg, hol és mennyit lehet reálisan visszafogni, és milyen kerettel működik a havi költségvetés a gyakorlatban.

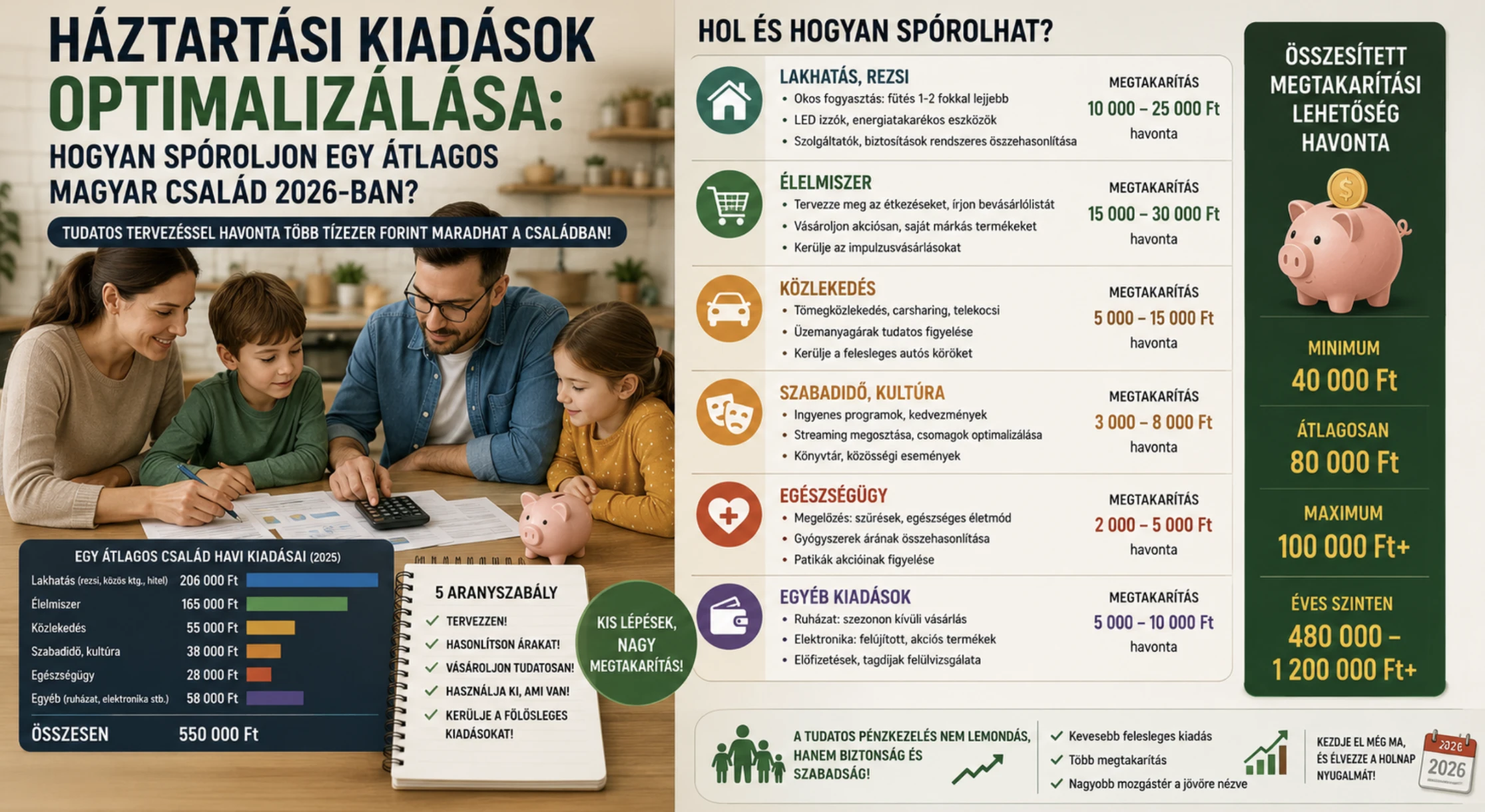

Hol szivárog leggyakrabban a magyar háztartás pénze 2026-ban?

Mielőtt spórolnánk, érdemes pontosan megnevezni, mire is megy ma a havi jövedelem. A KSH adatai alapján a magyar háztartások kiadás-szerkezete három "nehéz" tételre koncentrálódik, és a hangsúly évek óta stabil.

A "nagy hármas" a lakhatás (kb. 25–30%), a rezsi (kb. 15–20%) és az élelmiszer (kb. 20–25%). Együtt a havi jövedelem 60–75%-át fogyasztják. A spórolási potenciál matematikailag itt a legnagyobb, mert 5%-os csökkentés ebben a sávban abszolút értékben többet ér, mint 20% a kisebb tételeken.

A maradék 25–30%-on belül szóródnak a rejtett szivárgások: parlagon hagyott streaming-előfizetések, alkalmi étterem, impulzusvásárlás, nem tervezett online szórakoztatás. Önmagában mindegyik kicsi, együtt viszont egy negyedévben több tízezer forintot tehetnek ki anélkül, hogy valódi élménnyel járnának. A kiadás-térkép összeállítása 30–60 perc munka, és az egész cikk konkrét tanácsait ezen az adaton lehet futtatni.

Fix kiadások: hol érdemes elsőként hozzányúlni

A fix kiadások csökkentése nem rendszeres erőfeszítést igényel, hanem egy egyszeri, jól strukturált felülvizsgálatot. A munka megtérülése évekre szól.

A rezsi területén a szolgáltatóváltás, a LED-csere és a fűtés-szabályozás reálisan 5–10%-os éves csökkentést hoz, fűtéskorszerűsítés esetén a tartomány nagyobb. A magyar piaci kontextusban a villamos- és gázszolgáltató éves felülvizsgálata is reális spórolási tétel, különösen az árcsökkentő tarifák összevetése után.

A lakhatás területén 2026-os kamatkörnyezetben a meglévő jelzáloghitelek újratárgyalása vagy refinanszírozása komoly tétel lehet, ha a szerződés 2022–2023-as magasabb kamatszinten köttetett. Egy 20 millió Ft-os tartozáson 1 százalékpontos kamatcsökkentés évi 200 ezer Ft körüli megtakarítást jelent.

Az élelmiszer területén heti tervezett bevásárlás napi impulzusvásárlás helyett dokumentált háztartási kísérletekben 10–15% megtakarítást hoz. Egy 250 ezer Ft havi fix kiadási sávban már egy 8%-os teljes csökkentés is évi 240 ezer Ft-ot jelent.

Változó kiadások és a 50/30/20 költségvetési keret

A költségvetési keret a kiadások priorizálását egyszerű százalékokra fordítja le. A 50/30/20 szabály Elizabeth Warren "All Your Worth" könyvéből származik, és magyar háztartási környezetben jól adaptálható.

|

Kategória |

Arány |

Havi keret (Ft) |

Tipikus tételek |

|

Szükségletek (fix) |

50% |

250 000 |

Rezsi, lakhatás, élelmiszer, közlekedés, biztosítás |

|

Szórakoztatás / személyes |

30% |

150 000 |

Étterem, hobbi, streaming, ruházat, alkalmi szórakozás |

|

Megtakarítás / törlesztés |

20% |

100 000 |

Vésztartalék, nyugdíj, hitel-extratörlesztés |

A táblázat 500 ezer Ft havi nettó családi jövedelemre van számolva, ami a 2026-os magyar átlagkereset alsó-középső sávja. A keret bontása nem önmegtagadás, hanem prioritás-rendezés: a 30% szabadidős sor nem nulla, csak felső korláttal rendelkezik. A keret betartásának gyakorlati feltétele a 30%-os szabadidős sáv tudatos kezelése, mert ezen a területen a legkönnyebb átlépni a határt észrevétlenül.

Tudatos szabadidős keret és az önkorlátozó eszközök

A 30%-os szabadidős keret betartása ugyanazokon az eszközökön múlik, mint bármely más szervezeti diszciplina: limitek, automatizálás, audit. A magyar háztartási kontextusban öt eszköz fedi le a legtöbb gyakorlati helyzetet.

Bankoldali kategória-cap. A modern banki appok (Revolut, Wise, hazai bankok) lehetővé teszik kategória szintű havi limitek beállítását. A figyelmeztetés a cap 80%-ánál jön, a leállítás 100%-nál.

Automatikus megtakarítás-átutalás. Minden hónap elején a 20%-os megtakarítási sáv azonnal eltűnik a folyószámláról egy elkülönített számlára vagy TBSZ-re. Amit nem látunk, azt nem költjük el.

Negyedéves előfizetés-audit. Streaming, fitneszterem, app-előfizetés, dobozos szolgáltatás listázása, és a használati gyakoriság szerinti rangsorolás. Az alacsony használatú tételek lemondása tipikusan évi 30–60 ezer Ft.

Platform-szintű önkorlátozó funkciók. Online szórakoztatási szolgáltatások egy része beépített deposit limit, session limit vagy monthly cap funkcióval érkezik. Ezek a felhasználói oldalon a kategória-cap megfelelői.

A 24-órás hűtés módszer. Minden tervezetlen, nem-fix kiadás előtt 24 óra várakozás. Az impulzusvásárlások jelentős része nem éli túl a hűtési időt.

Ha valakinek a 30%-os szabadidős keretének része az online szórakoztatás, akkor a platform-oldali önkorlátozó funkciók ugyanúgy a költségvetés-fegyelem eszközei, mint a banki kategória-cap. A különbség pusztán annyi, hogy itt a limit a szolgáltatás belépésekor jelenik meg, nem havi banki kimutatáson. A magyar nyelven elérhető online szórakoztatási platformok közül a Wazamba felülete tartalmaz előre beállítható havi költési limitet és figyelmeztetést, amely közvetlenül a 30%-os szabadidős keret betartását szolgálja a tervezett szinten. A gyakorlatban ez azt jelenti, hogy a havi keret felhasználása vizuálisan követhető, és a beállított limit elérésekor a rendszer leállítja a további kiadást; ugyanaz a logika, mint amikor a banki app figyelmeztet a kategória-cap közeledtére. Az eszköz tehát a tervezést támogatja, nem a kiadást ösztönzi.

A Wazamba esetében ez a havi cap a belépéskor megjelenik, és a beállítást utólag is lehet szigorítani. A fegyelem nem az eszközön, hanem annak előzetes beállításán múlik.

A spórolás struktúra, nem önmegtagadás

A 2026-os magyar háztartási spórolás váza négy elemből áll: kiadás-térkép, fix kategóriák felülvizsgálata, 50/30/20 keret bevezetése, és a 30%-os szabadidős sáv tudatos kontrollja. A platform-oldali önkorlátozó funkciók, beleértve a Wazamba-féle deposit limit típusú eszközöket, az utolsó réteg végrehajtó eszköztárába tartoznak, ahogy a banki kategória-cap is. A spórolás így nem a kiadások eltüntetése, hanem azok strukturált betartása.