Ilyen lakáshitel-kamatokkal indul a 2026-os év

2026-ban is a hosszú kamatperiódusú, legalább 10 évre rögzített kamatú lakáshitelek dominálhatnak majd, de sokan választják a végig fix konstrukciókat, hiszen ezek havi törlesztője a futamidő végéig változatlan. Ugyanakkor nem minden bank kínál 10 éves kamatperiódusú, vagy végig fix kamatú kölcsönt. A Gránit Bank és a MagNet Bank kínálatában például kizárólag 10 éves kamatperidusú termék szerepel, míg az OTP Banknál csak végig fix kamattal találni lakáshitelt. A bankok többségénél azonban mindkettő elérhető, így van választási lehetőség.

A döntésnél azt kell mérlegelni, hogy bár a 10 éves kamatperiódusú lakáshitelek kamata jellemzően alacsonyabb, ám 20 éves futamidőnél a kamat legalább egyszer módosulhat, ami az aktuális kamatkörnyezet függvényében a törlesztő csökkenését és emelkedését egyaránt eredményezheti.

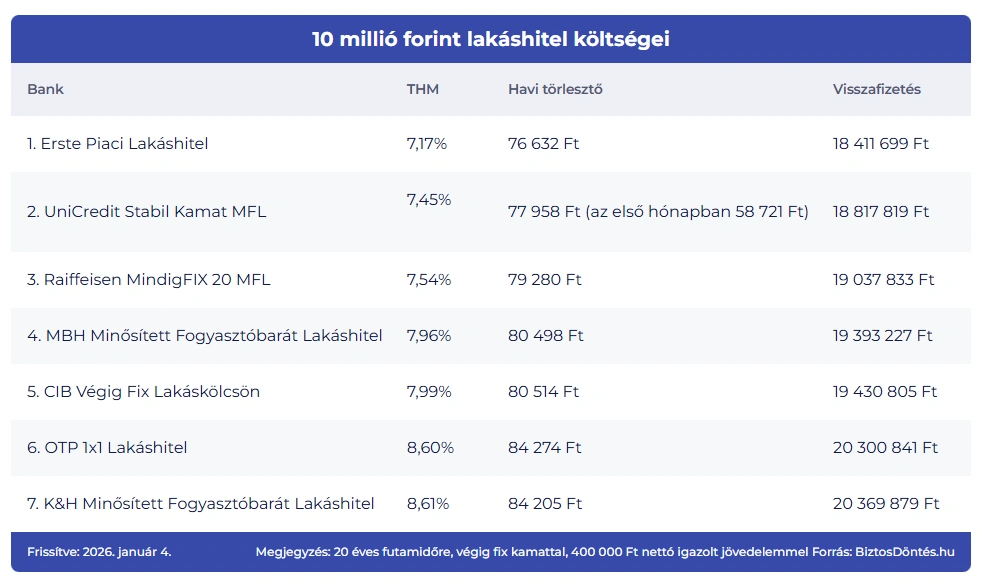

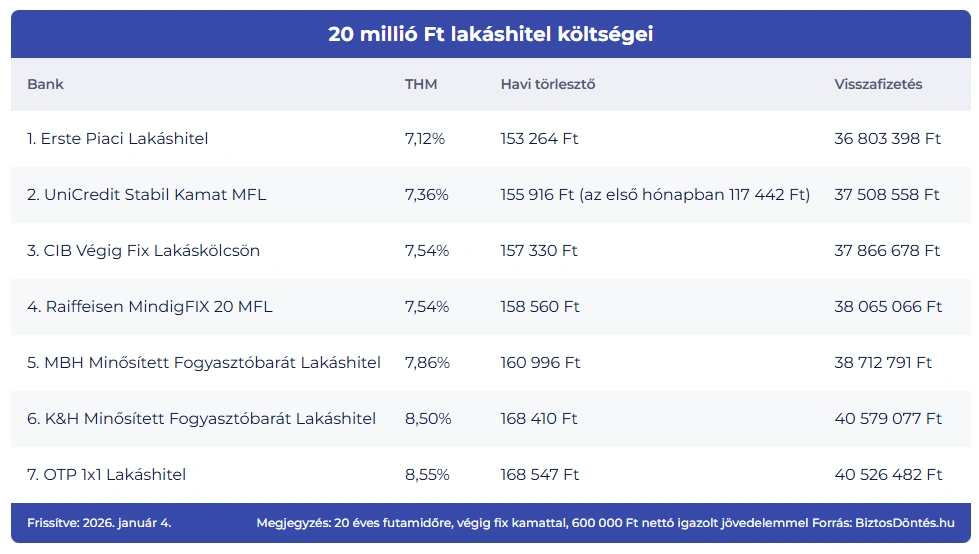

A lakáshitel kamatok 2025 végéhez képest 2026 januárra nem módosultak, így aki most tervezi az igénylést, hasonló feltételekre számíthat. A szóba jöhető hitelek közül célszerű lehet THM (tejes hiteldíj mutató) alapján választani, ez ugyanis a kamaton felül a hiteligényléshez kapcsolódó legtöbb járulékos költséget is tartalmazza, így reális összehasonlítási alap lehet.

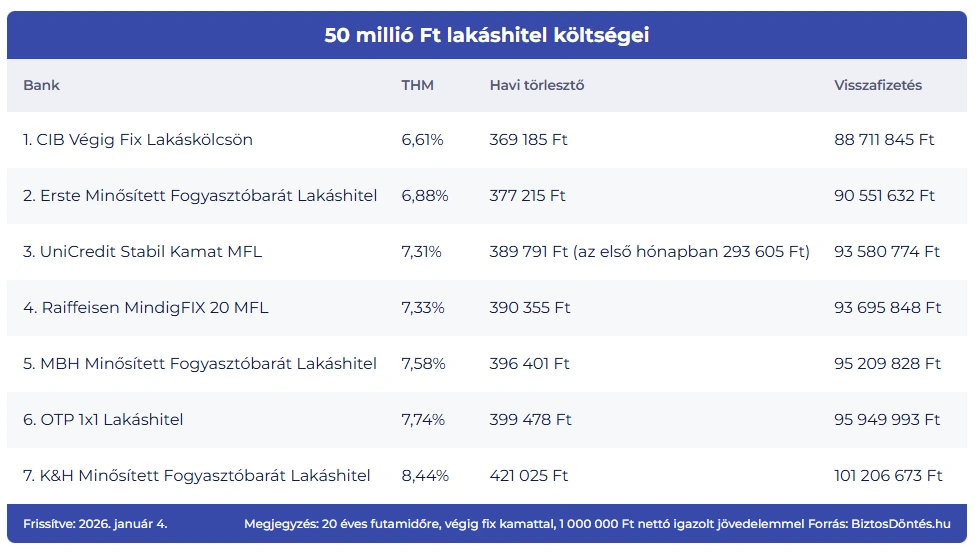

A BiztosDöntés.hu elemzése alapján ugyanakkor az egyes bankok nem minden esetben kínálnak azonos kamatot, a költség függhet az igényelt hitelösszeg és az igazolt nettó jövedelem nagyságától. Így fordulhat elő például, hogy míg az Erste Bank Piaci Lakáshitelének THM-e 10 millió forint hitelösszeg és 400 ezer forint nettó jövedelem esetén 7,17 százalék, addig 50 millió forint hitelösszeg és 1 millió forint nettó igazolt jövedelemnél 6,88 százalék a hiteldíj-mutató.

Emiatt nem feltétlenül ugyanazon bank ajánlata a legkedvezőbb: látható például, hogy míg 10 millió és 20 millió forint hitelösszegnél (20 éves futamidőre, 400 000, illetve 800 000 forint nettó jövedelemmel) az Erste Piaci Lakáshitel a legolcsóbb, 50 millió forint hitelösszegnél a CIB Végig Fix Lakáskölcsön a befutó.

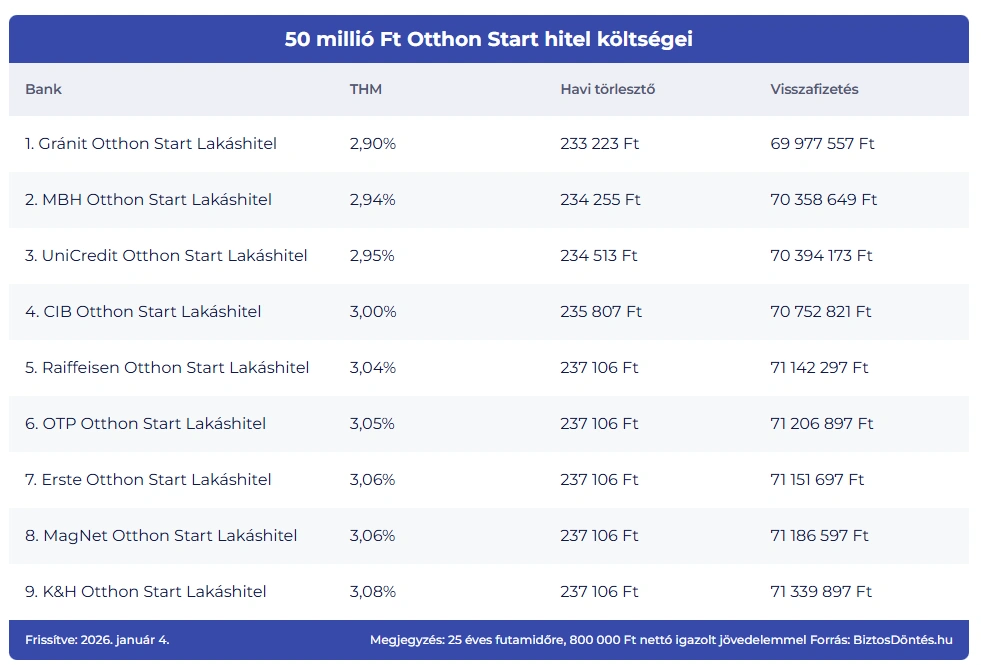

Az Otthon Start hitelek THM-e 2026 elején változatlan: jelenleg a Gránit, az MBH, az UniCredit és a CIB Bank kínál 3 százalék alatti kamatot, így náluk a THM 3 százalékos, vagy ez alatti. Ez alapján egy 50 millió forint összegű, 25 éves futamidejű Otthon Start hitelnek 233 223 - 237 106 forint között lehet a törlesztője, ami teljes visszafizetésben 1,36 millió forint különbséget jelent két és fél évtized alatt.

A CSOK Plusz hitel éves kamata az Otthon Startéhoz hasonlóan legfeljebb 3 százalék lehet, köszönhetően az állami kamattámogatásnak, ráadásul gyermekvállalási támogatás is kapcsolódhat hozzá. Ez utóbbi azt jelenti, hogy az igénylést követően megszülető második, illetve minden további gyermek után 10-10 millió forinttal csökken a fennálló tőketartozás.

A CSOK Plusz azért is előtérbe kerülhet 2026-ban, mert sokan kombinálják az Otthon Starttal, így három gyerekre akár 100 millió forint kedvezményes hitelhez is hozzá lehet jutni. Ezen kívül egy meglévő Otthon Start hitel később CSOK Plusz hitelre "cserélhető", amennyiben az igénylők teljesítik az utóbbi igénylési feltételeit. A cserét követően pedig az adós házaspár igénybe veheti a CSOK Pluszhoz kapcsolódó tartozáselengedést.

Ennél a konstrukciónál sem feltétlenül azonos minden banknál a havi törlesztő. A Gránit Bank és a CIB Bank például 3 százalék alatti kamatot kér (2,89, illetve 2,95 százalék), ám a BiztosDöntés.hu számításai szerint a havi törlesztők között így is csak 1 000 forint alatti különbség lehet 15 millió forintos hitelösszegnél.