Ismét fél százalékkal emelt az MNB

Februárban 8,0-8,5 százalékos inflációt vár a jegybank. A megjelent közleményben, illetve az online háttérbeszélgetésen új információkat ismerhettünk meg. Februárban az eddiginél is magasabb, 8,0-8,5 százalékos inflációra számítanak a döntéshozók. A kamatemelés kiszámítható módon folytatódik tovább, várhatóan csütörtökön 30 bázisponttal emelkedik az egyhetes betéti kamatszint, ezzel tovább közeledik egymáshoz az alapkamat és a rugalmas eszköz. Március elejétől az MNB ismét aktívan fogja használni a devizalikviditást nyújtó swapeszközt. Virág Barnabás többször hangsúlyozta, hogy a kamatemelés mindaddig folytatódik, amíg az inflációs kilátások fenntartható módon a jegybanki cél közelében stabilizálódnak.

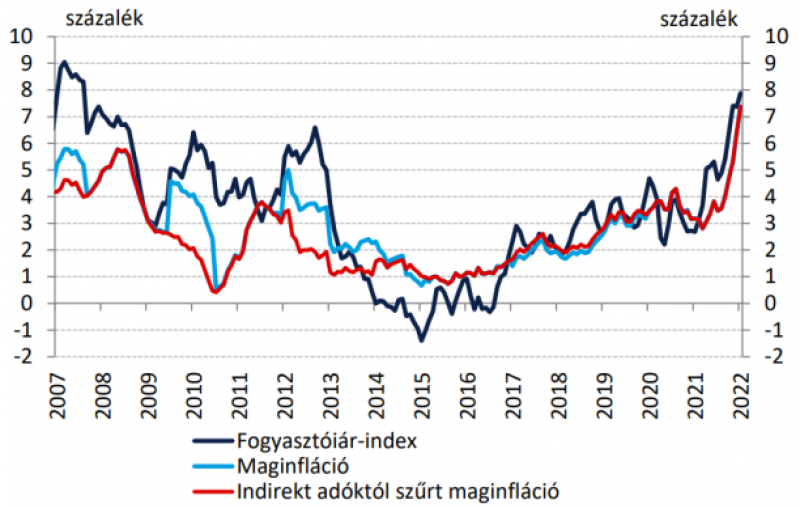

Erős az inflációs nyomás. Az év eleji átárazásoknak köszönhetően tovább erősödött az inflációs nyomás januárban, a fogyasztói árindex 7,9 százalékkal emelkedett éves bázison, mely közel 15 éves rekordot jelentett. Ennél is hangsúlyosabb, hogy a tartós folyamatokat megragadó maginflációs mutató is 7 százalék fölé emelkedett. A felfelé mutató kockázatok továbbra is fennállnak, bár az importált infláció jelentősége a viszonylag erősebb forint miatt csökkent. A bázishatás áprilistól fékezheti némileg az infláció ütemét, de a jegybanknak határozottan kell reagálnia a folyamatokra.

Határozott kamatemelési ciklus indul az Egyesült Államokban. Márciusban a Federal Reserve megkezdi a monetáris szigorítást, melyre a továbbra is erőteljes infláció miatt van szükség, a gazdasági növekedés, illetve a munkaerőpiaci folyamatok pedig lehetővé teszik a kondíciók normalizálását. Egyes előrejelzések szerint az idei évben akár 1,5-2 százalékkal is emelkedhet az amerikai alapkamat, de annyi biztosnak látszik, hogy az év közepéig minden ülésen szigoríthatnak, egyelőre 25-25 bázisponttal. A mérsékeltebb döntéshozók véleménye szerint a nyáron megvizsgálják a kamatemelések inflációra gyakorolt hatását, és ennek függvényében dönthetnek a további kamatpályáról.

Jelentősen változott az EKB kommunikációja is. A legutóbbi, február 3-i kamatdöntő ülésen Christine Lagarde már nem említette, hogy nagyon valószínűtlen az idei évi kamatemelés, az eurózónában is tapasztalható, kiemelkedő inflációs nyomás miatt az őszi hónapokban megkezdődhet a kamatemelési ciklus. Előtte a rendes eszközvásárlási programot (APP) is kivezetik, a jegybanki mérleg leépítésnek üteméről csak később fognak dönteni. A jegybankelnök leszögezte, hogy a következő hónapokban adatvezérelt üzemmódban fogják meghozni a döntéseket, de az inflációs kockázatok felfelé tolódtak, és sokkal közelebb kerültek az inflációs célok eléréséhez.

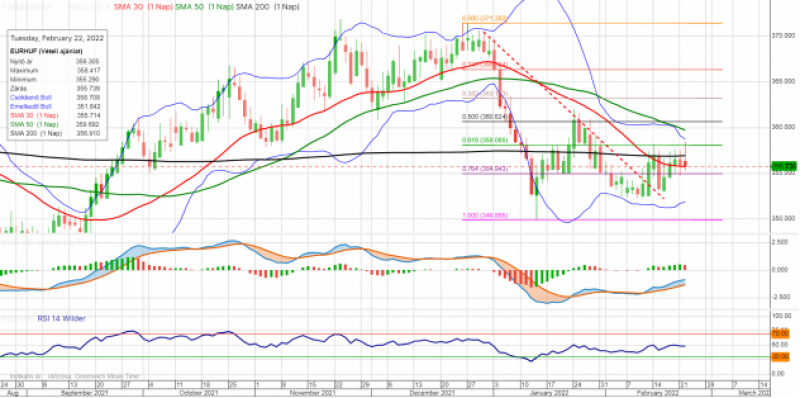

Jól tartotta magát a forint. Az orosz-ukrán feszültség szerencsére csak korlátozott mértékben jelent meg a hazai fizetőeszköz árfolyamában, az euró-forint a 200 napos mozgóátlag alatt tudott maradni. A mai jegybanki döntés nem okozott nagyobb mozgást, így továbbra is viszonylag szűk sávban mozog a jegyzés. Alul a 355-ös támaszra, míg felül az említett, 200 napos mozgóátlagra érdemes figyelni, mely jelenleg 356,91-nél húzódik.