Két alapvető dolog, amivel elkerülheted, hogy csalók szerezzék meg a pénzed!

A bankkártya után a számla a csalók új célpontja

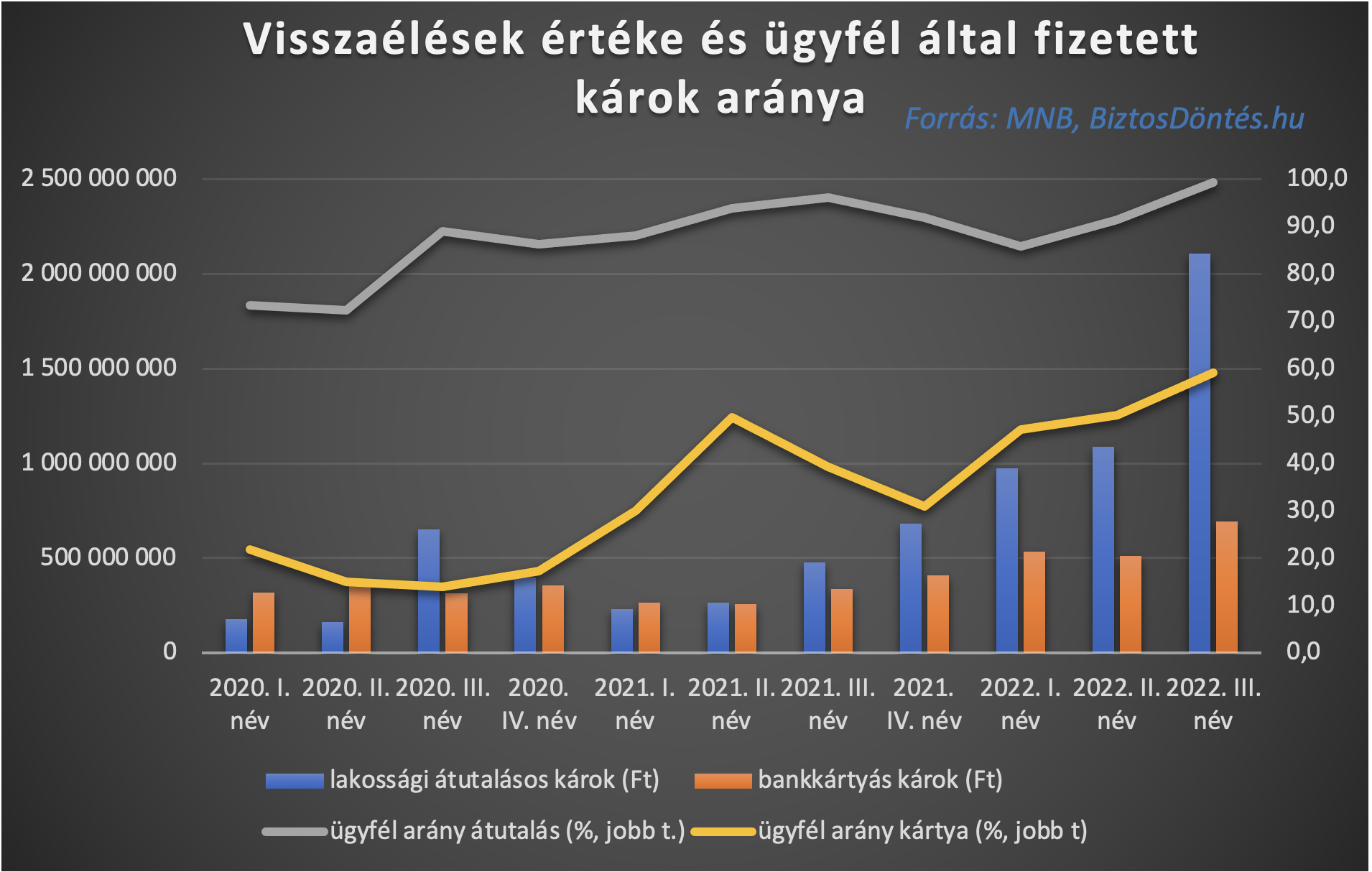

Eddig soha nem látott mértékben növekszik Magyarországon az elektronikus fizetésben bekövetkezett visszaélések száma. A Magyar Nemzeti Bank (MNB) statisztikái szerint az elmúlt év első kilenc hónapjában három évnyi stagnálás után több, mint kétszeresére növekedett a bankkártyás visszaélések száma, megközelítette a 108 ezret. A csalásokban érintett kár összege meghaladta az 1,7 milliárd forintot – ez szintén duplázódás a 2021-es 857 millió forintnyi első három negyedévi bankkártyás kárhoz képest.

Gergely Péter, a BiztosDöntés.hu pénzügyi szakértője szerint ennél is nagyobb gond, hogy a komoly emelkedés ellenére a bankkártyás forgalomban realizált károk összege immár eltörpül az átutalási forgalomban a csalók által megszerzett összeghez képest. Csak az elmúlt év harmadik negyedévében 2,1 milliárd forint értékű kárt okoztak a csalók csak a lakossági számlatulajdonosoknak, ami magasabb összeg, mint az év kilenc hónapja alatt feltárt összes kártyacsalás értéke. Döbbenetes, de az átutalási károk száma egyetlen negyedév alatt közel duplájára emelkedett - 2022 második negyedévében még csak 1,088 milliárd forint lakossági kárt jelentettek a bankok az átutalási visszaélések tekintetében. Az év első kilenc hónapjában pedig már több, mint kétszer annyi pénz, 4,171 milliárd forint tűnt el illetékteleneknek köszönhetően a lakossági bankszámlákról, mint az azt megelőző két évben, 2021-ben és 2022-ben összesen.

Az ügyfelek komoly árat fizetnek a meggondolatlanságukért

Gergely Péter szerint a legnagyobb problémát az jelenti, hogy a csalók már nem klasszikus módszerekkel (pl. lopással) szerzik meg adatainkat, hanem minket, bankkártya- vagy számlatulajdonosokat is cinkosukká tesznek azzal, hogy legtöbbször mi magunk adjuk meg a visszaélésekhez szükséges adatokat a bűnözőknek. Ennek köszönhetően ugyanakkor a felelősség is a miénk. Az MNB statisztikái szerint miközben 2020-ban a bankkártyás csalásokban érintett összegnek csak az ötödét kellett kifizetniük a bankkártya-tulajdonosoknak amiatt, hogy bebizonyosodott, hogy szándékosan, vagy súlyosan gondatlan módon maguk tehetnek arról, hogy bankkártyájukkal visszaélés történt, addig idén a III. negyedévben a bankkártyás károk 60 százalékánál már tetten érhető az ügyfelek meggondolatlansága. Az átutalási forgalomban lényegében csak úgy következik be visszaélés, ha az ügyfél tevőlegesen tesz ezért – itt 99 százalékban a számlatulajdonos viseli a kárt – figyelmeztet a BiztosDöntés.hu pénzügyi szakértője.

Pedig Gergely Péter szerint néhány egyszerű ellenőrzéssel számos visszaélés leleplezhető.

1. Ne kattintsunk automatikusan a linkre!

Továbbra is a leggyakoribb csalási módszer az, hogy valamilyen (email vagy sms) üzenetben a csalók arra akarnak rávenni, hogy navigáljunk el egy általuk megadott oldalra. Ilyen „hivatalos levél”, ám a valóságban adathalász üzenet jöhet a bankunk, közüzemi vagy telefonos, esetleg előfizetéses streaming szolgáltatónk vagy épp egy csomagküldő szolgálat nevében is.

Furcsán hangozhat, de jobb esetben az üzenetben lévő link valóban csak egy hamis oldalra navigál, rosszabb esetben ugyanis a linkre kattintás a háttérben letölt egy kémprogramot, amely az összes adatunkat eljuttatja a csalóknak, vagy azok egyszerűen átveszik az irányítást az érintett eszközünk felett.

Épp ezért nem szabad semmilyen linkre automatikusan kattintani.

Nézzük meg milyen email címről jött az üzenet. Itt ne csupán a feladó nevét ellenőrizzük (azt szabadon beírhatja bárki), hanem magát az email címet. Ha ott nem a szolgáltató hivatalos email címe van @cégnév.hu, vagy @cégnév.com, akkor 99%-os eséllyel csaló emailről van szó. SMS üzenet esetén a küldő telefonszáma lehet meglepő – hazai szolgáltató nem küld külföldi számról sms üzenetet.

Ugyancsak nézzük meg, milyen oldalra navigál bennünket a link. Ezt úgy lehet ellenőrizni, ha az egérrel a link fölé állunk, megmutatja az oldal címét. Itt is könnyen leleplezhetjük, hogy nem a hivatalos szolgáltatói oldalra vinne az átirányítás, hanem egy úgynevezett „függöny” oldallal van dolgunk. Ezek a megtévesztésig hasonlíthatnak az eredeti szolgáltatói oldalakhoz, ám az ott megadott adatok direkt módon jutnak el a csalókhoz.

Ha valóban úgy gondoljuk, hogy hivatalos levélről lehet szó, akkor is érdemesebb a böngészőben a szolgáltató valódi oldalára navigálni és onnan folytatni a hivatalos ügyintézést.

Ne dőljünk be semmilyen sürgetésnek: ha nagy lenne a baj, a szolgáltató bizonyosan nem email üzenetben kérne „azonnali” intézkedést.

2. Telefonon nem kér senki olyan adatot, amely tranzakciók bonyolítására jó!

Egyre jobban terjed Magyarországon is a telefonos csalási módszer, amit itthon frappánsan adathalászatnak nevezünk. Ilyenkor jellemzően bankunk nevében hívnak a csalók és azonnali intézkedést kérnek, mondván visszaélésre okot adó tranzakciót észleltek, ezért a „tiltáshoz” szeretnének adatokat kérni.

Sok esetben ezek vakhívások, tehát a csaló azt sem tudja, valóban van-e a banknál számlánk. Olyan nincs, hogy egy szolgáltató egy másik bank ügyfelének bankkártya-tranzakciójáról tud – azonnal bonthatjuk a vonalat.

A banknak a telefonos beazonosításhoz elegendő olyan személyes adat, amely nem alkalmas arra, hogy tranzakciót kezdeményezzünk vele. Jellemzően név, születési hely és idő, lakcím és édesanyánk leánykori neve elegendő az azonosításhoz, legfeljebb arra kérdeznek még rá, hogy rendelkezünk-e a banknál valamely szolgáltatással. Telefonos banki szolgáltatásban soha nem kérik a bankkártya adatainak vagy a számla számának, illetve az internetes vagy mobilbanki belépő kódok megadását!

Ellenőrizzük, hogy történt-e valóban nem általunk kezdeményezett fizetés. Ha be van állítva a kártyánkhoz az sms-kontroll, vagy a fizetések push-üzenetekben történő jelzése, ráláthatunk arra, hogy igaza van-e a hívónak.

Ha egy bank valóban visszaélést lát, akkor azt nem telefonközponton, hanem a csalások szűrését végző csoporton keresztül hozza tudomásunkra. Ez azt jelenti, hogy a velünk beszélő operátor rálát a tranzakcióinkra. Nyugodtan kérdezzünk vissza az utolsó, általunk kezdeményezett fizetés adataira – hol és milyen összeget fizettünk. Ha ezt nem tudja megmondani az operátor, bontsuk a vonalat.

Általánosságban a legjobb védekezés az, hogy ilyen beérkező telefonos hívásoknál megköszönjük a hívást és jelezzük, hogy visszahívjuk a bankot. Ilyen esetben mindig a bank hivatalos telebank számát tárcsázzuk, ne a beérkező hívást hívjuk újra és ne fogadjuk el, ha az „ügyintéző” segítőkészen bediktálja a bankunk telefonbankjának számát. Alapvető itt is: magyar bank magyar telefonszámról keres bennünket.

Gergely Péter szerint fenti egyszerű megoldások alkalmazásával szinte 100 százalékban elkerülhető, hogy csalás áldozatai legyünk. Ha ez mégis bekövetkezett, azonnal jelezzük a csalás tényét a bankunknak, hogy ott a kártya tiltásával, a számla zárolásával megelőzhessék a nagyobb bajt.

A BiztosDöntés.hu pénzügyi szakértője emellett azt ajánlja, hogy az ügyfelek rendszeresen tájékozódjanak az aktuális csalási megoldásokról és azok elkerülésének módjáról a Kiberpajzs.hu oldalon. A Kiberpajzs egy olyan országos összefogás, amelyben az érintett felek, Bankszövetség, az MNB, a Rendőrség, a Nemzetbiztonsági Szakszolgálat, a Nemzeti Kibervédelmi Intézet és a Nemzeti Média- és Hírközlési Hatóság közösen lépnek fel a fogyasztók érdekében.