Lassított, de meglepetést okozott az MNB

Továbbra is óvatos megközelítés indokolt. A megjelent közleményben az MNB jelezte, hogy az erőteljes dezinfláció és az ország sérülékenységének csökkenése lehetővé teszi, hogy az alapkamat csökkentésével folytatódjon a monetáris kondíciók normalizálása, ugyanakkor az erősödő külső kockázatok miatt indokolt az óvatos megközelítés fenntartása és a kamatcsökkentés korábbinál lassabb ütemű folytatása. A kamatdöntő ülést követő háttérbeszélgetésen Virág Barnabás alelnök elmondta, hogy lépésről lépésre, körültekintően, adatvezérelt módon, az inflációs pályát befolyásoló tényezők és a kockázati környezet alakulásának függvényében hoz döntést. A dezinflációt 2024-ben is folytatni kell, amit a pozitív reálkamat-környezet támogat. Kiemelte, hogy a kockázati megítélés alakulása kulcsfontosságú a monetáris politika számára.

Kikerülhettünk a recesszióból. Az MNB a magas frekvenciás adatok elemzése alapján arra jutott, hogy a harmadik negyedévben megkezdődött a hazai gazdasági teljesítmény fokozatos élénkülése. A külső egyensúlyi pozíció gyors és jelentős javulást mutat. A folyó fizetési mérleg egyenlege 2023 augusztusában ismét többlettel zárt.

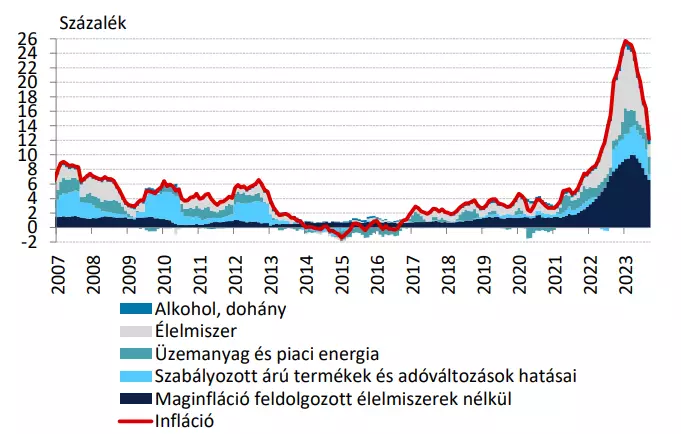

A bázishatás miatt tovább esett az infláció. Szeptemberben 12,2 százalékra csökkent az éves bázison számított infláció, mely teljes egészében az emelkedő tavalyi bázisnak köszönhető, mivel a rezsicsökkentés tavalyi módosítása szeptembertől került be az árindexbe. Emiatt a háztartási energia ára 14,6 százalékos csökkenést mutatott éves bázison (a KSH a fogyasztással korrigálja az árakat az ársávok miatt), az élelmiszerek ára 15,2 százalékkal, a szolgáltatások ára 13,6 százalékkal emelkedett. A következő hónapokban az infláció további csökkenése várható, azonban az emelkedő bázis "jótékony hatása" december-januárban meg fog szűnni.

Forrás: Magyar Nemzeti Bank

Holnapután dönt az Európai Központi Bank. Az eurózóna jegybankja e hét csütörtökön tart ülést, ahol megszakadhat a 15 hónapja tartó kamatemelési ciklus. Összesen 4,5 százalékkal emelték a kamatszintet, az inflációt a 10 százalék feletti tartományból 4 százalék közelébe sikerült visszaszorítani. Az infláció csökkenése és a növekedési kockázatok miatt a döntéshozók többsége a kivárásra szavazhat. Az amerikai jegybank a következő kamatdöntő ülését november 1-jén tartja, melyen szintén kamattartásról határozhatnak. Az még nyitott kérdés, hogy a decemberi, vagy a jövő januári ülésen szükség lesz-e még kamatemelésre. A legutóbbi Dot Plot ábra szerint még egy 25 bázispontos kamatemelést valószínűsít a döntéshozók többsége, de a Szövetségi Nyíltpiaci Bizottságon belül sincs egyetértés. Az állampapírpiaci hozamszint emelkedése önmagában is szigorúbbá tette a monetáris kondíciókat az Egyesült Államokban, emiatt felmerült annak a lehetősége, hogy a jegybanknak már nem szükséges tovább emelni a kamatokat.

A 200 napos mozgóátlagról pattant az árfolyam. Az euró-forint jegyzése az elmúlt napokban több fontos támaszt is letörve megközelítette a 200 napos mozgóátlagot, mely 380,49-nél húzódik jelenleg, és kiemelt fontosságú támaszt jelent. A várakozásoknál nagyobb kamatvágás hatására intenzív forintgyengülés indult ma délután, az első fontosabb szint 382,50-nél húzódik, melyet át is lépett a jegyzés. Amennyiben tartósan felette marad, a következő ellenállást, az 50 napos mozgóátlagot veheti célba 385,20-nál. A forint szempontjából mindenképpen biztató, hogy a korábbi emelkedő trendből lefelé lépett ki a jegyzés, de könnyen elképzelhető, hogy egy sávozó-oldalazó mozgás alakul ki a következő időszakban, a 375-395-ös tartományban.

Forrás: Equilor Trader, Equilor Elemzés