Lendületben a lakáspiac, de sok a bizonytalanság

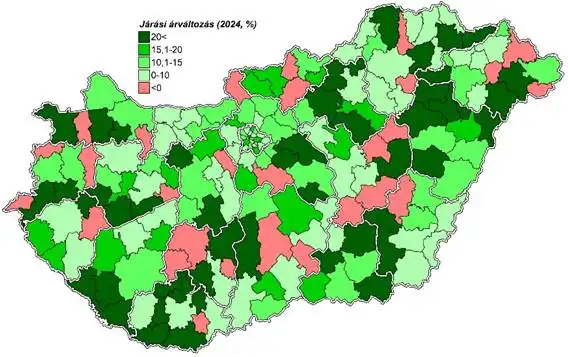

Az országos lakásárszint 2024-ben hozzávetőleg 13,8%-kal nőtt a NAV – egyelőre még nem teljes körű – ingatlanforgalmi adatai alapján, ami reálértéken is közel kétszámjegyű drágulást jelent. Budapest és a kisebb városok összesített értéknövekedése egyaránt 8%-os, a megyei jogú városokban 9%-os, míg a községekesetében 19%-os volt.

70%-kal nőtt a kaposvári forgalom

„Az előzetes adatokból 2024-ben közel egyharmados forgalomnövekedés olvasható ki országosan. A teljes tavalyi tranzakciószámot 130-135 ezer közöttire becsüljük. Az adásvételek számának növekedése az év első felében volt látványosabb, ami arra utal, hogy a kedvezőbbé váló 2024-es piaci környezetben gyorsan aktivizálódott az azt megelőző bő egy évben elhalasztott kereslet. A településhierarchiában lefelé haladva mérséklődött a forgalomnövekedés üteme: mígBudapesten meghaladta a 45%-ot, a községek összességében 20% alatti volt a bővülés.” – fejtette ki az adatok kapcsán Valkó Dávid, az OTP Jelzálogbank ingatlanpiaci vezető elemzője.

Tavaly Pest és Baranya vármegyékben egyaránt 86%-kal nőtt az adásvételek száma, ugyanakkor az előző évekhez hasonlóan ez minden bizonnyal technikai okokkal, konkrétan a korábbi években elmaradó tranzakciók későbbi – már 2023-ban megindult, de látványossá tavaly váló – feldolgozásával magyarázható. Kiemelkedik még Csongrád-Csanád és Hajdú-Bihar 48-49%-os piacélénkülése. A másik véglet Tolna, mindössze 6%-os gyarapodással. A vármegyeszékhelyek közül is mindegyikben nőtt a forgalom 2024-ben. A pécsi – részben az említett technikai okkal magyarázható – duplázódástól eltekintve a legnagyobb mértékben, 70%-kal Kaposváron, s még Debrecenben és Szegeden, két jelenlegi autóipari nagyberuházás színhelyén haladja meg az élénkülés a 60%-ot. Szekszárdon és Salgótarjánban ugyanakkor csak 15-16% közötti a forgalomnövekedés mértéke.

Budapest egészében 47%-kal, a végleges, valós számokban várhatóan 35 ezer közelébe nőtt tavaly a tranzakciók száma. Az emelkedés a legnagyobb arányt (87%) a XI. kerületben érte el, s még a XXII. és a XX. kerületben haladta meg a kétharmados mértéket. Bár a XI. kerületben egymást érik a több száz lakásos új lakóprojektek folyamatos átadásokkal, több ilyen fejlesztés közel egy időben történő befejezése és a végszerződések NAV általi rögzítése látványosan megemelheti a forgalmat. Minimális, 1%-os csökkenés egyedül a XXIII. kerületben látható, ahol viszont 2023-ban egyedüliként forgalomnövekedést láthattunk néhány új projekt átadásának köszönhetően, azaz itt a bázishatás érvényesül a tavalyi negatív előjelben.

A vármegyék közül Bács-Kiskun, a nagyvárosok között Kecskemét drágult legjobban

Az OTP Lakóingatlan Értéktérkép adatai alapján tavaly Somogy kivételével az összes vármegyében drágulást mutattak a számok. Somogyban a 4%-os csökkenés oka minden bizonnyal az, hogy míg 2023-ban a vármegyei forgalom felét a Balaton vonzáskörzetében lévő települések adták, 2024-re ez – köszönhetően nagyrészt Kaposvár lakáspiaci élénkülésének – 40% közelébe csökkent, azaz a drágább tóparti települések a forgalom kisebb részét adták tavaly. Az élen Bács-Kiskun áll közel 20%-os árnövekedéssel, melyet a tavalyi első helyezett Csongrád-Csanád követ 18%-kal. A drágulási rangsor másik véglete Zala és Jász-Nagykun-Szolnok 3%-os aránnyal. Nagyvárosaink közül Kecskemét drágult legjobban (15,3%), melyet Szeged, Debrecen és Salgótarján követnek 13-14% közötti arányszámokkal.

Budapest egésze átlépte az egymilliós, a 1014-es irányítószám-körzet a kétmilliós átlagárat

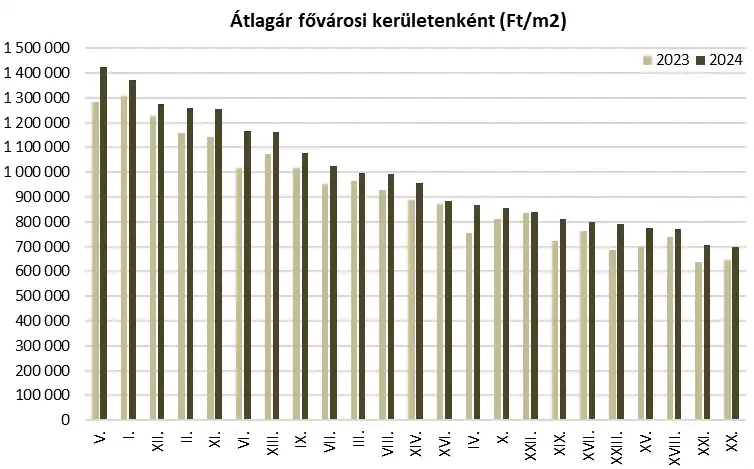

A fővárosi kerületek árváltozás rangsorában 2023 után ismét a XXIII. kerület áll az élen 19%-kal, melyet 15% feletti drágulással a X., XI., IV. és VI. kerületek követnek. Kisebb-nagyobb újlakás-projektek ezek közül mindegyikben zajlanak, ami miatt a vizsgált adatra – talán a VI. kerület kivételével – jelentős hatása lehet a korábbinál drágábban eladott új lakásoknak. Az utolsó helyeken szereplő XVI. és XXII. kerületben a drágulás mértéke 2% alatt maradt tavaly. A 161 irányítószám-körzetből mindössze tízben csökkent az átlagár.

A fővárosi kerületek közötti árrangsorban az I. kerület 2023-ban csak egy évre vette át a vezetést, mivel a tavalyi forgalmi adatok alapján – az I. kerületihez képest kétszeres mértékű áremelkedésének köszönhetően – ismét az V. kerület volt a legdrágább, 1,423 millió Ft/m2-rel. Az egymilliós szintet e kettő mellett még hét másik kerület – az egy évvel korábbihoz képest kettővel több – lépi át. A másik véglet a XX. kerület, mely tavaly csúszott az utolsó helyre 698 ezer Ft/m2-es átlagértékkel. A legdrágább körzet hagyományosan a 1014-es (Budai Vár): tavaly itt először átlépte a 2 milliós szintet az átlagos négyzetméterár. A budapesti átlagár pedig, meghaladva a milliós limitet, 1,029 millió Ft/m2-re nőtt tavaly.

Vármegyei és nagyvárosi ranglista

Noha egyedül itt láttunk árcsökkenést tavaly, a Balaton-parti településeknek köszönhetően vármegyéink közül továbbra is Somogy a legdrágább, 746 ezer Ft/m2 átlagárral. Ezt szorosan követi Hajdú-Bihar (742 ezer Ft/m2), és még a Pest vármegyei árszint van a 700 ezres szint felett. A legolcsóbb hagyományosan Nógrád vármegye, 2024-ben 211 ezer Ft/m2 átlagértékkel, először átlépve a 200 ezres limitet, de még így is messze lemaradva a 320 ezres átlagárú Békéstől.

„A vármegyeszékhelyek ársorrendjének élén tavaly Debrecen (813 ezer Ft/m2) látványosan növelte előnyét a Győr, Szeged, Veszprém és Székesfehérvár négyeshez képest (690-715 ezer Ft/m2). A sor másik végén változatlanul Salgótarján áll 226 ezer Ft/m2 átlagértékkel, először a kétszázezres szint felett” – sorolja az adatokat Valkó Dávid.

Idén még tart a lendület, de gyűlnek a bizonytalanságok

A már 2024-ben is emelkedő pályára állt lakáspiac 2025-ben repülőrajtot vett. Ennek fő okai a tavalyinál némiképpkedvezőbb makrogazdasági helyzet, az alacsonyabb hitelkamatok, a számos új támogatási forma, illetve az állampapírokból és ÖNYP számlákról kiáramló új pénzforrások. A tavalyi évre becsült 130-135 ezer után idén a ~155 ezret is elérheti a forgalom, amivel éppen a tízéves átlagvolumen fölé kerülnénk. Árakban országos átlagban 15%-os, a fő befektetési célterületeken akár 20% körüli áremelkedésre számítunk. A kiadott építési engedélyek száma már növekedésnek indul, míg az átadott lakások száma 12-14 ezer között alakulhat, azaz itt is van remény pozitív elmozdulásra. Nagyrészt az állampapír-lejáratokhoz idomulva, az év első felében, mondjuk a nyár közepéig lefuthat a nagy keresleti hullám, az éves forgalomnövekedés – és ezzel az áremelkedés üteme – mérséklődhet. A befektetési céllal vásárlókat némileg eltántoríthatja a lakásáraknál jóval lassabb ütemben növekvő bérleti díjak következtében fokozatosancsökkenő bérleti hozamszint. Jelenlétük ugyanakkor továbbra is hangsúlyos marad, hiszen a lakóingatlanok értéknövekedése belátható időtávon biztosnak tekinthető.

Nemzetközi (európai) kontextusba helyezve, mind a forgalom, mind az árak dinamikájában az élvonalban van a magyar lakáspiac, lakásépítésben ugyanakkor látványos a lemaradásunk. Ezek alapján nem meglepő, hogy a Kormány által tavaly ősszel több lépcsőben bejelentett Új Gazdaságpolitikai Akcióterv részeként bevezetett közel tucatnyi, lakáspiaccal foglalkozó programelem hangsúlyos jelszavává vált a megfizethető lakhatás (mind vásárlás, mind bérlés) biztosítása. Ebben pedig a korábbi koncepciókhoz képest új irányvonalként a kínálat bővülését is fókuszba helyezte, egyrészt az Airbnb szigorításával (a hosszú távú bérlakás-kínálat növelését ösztönözve), másrészt az idén tavasszal induló, alapkezelőknek lakásépítéshez összesen 300 milliárd forintnyi támogatást nyújtó Lakhatási Tőkeprogrammal. A jelenlegi, lakásvásárlást támogató intézkedések igen szerteágazóak, ugyanakkor részben átmenetiek. Emellett a kamatszint további csökkenésére is kicsi az esély, így sem tranzakciószámban, sem árdinamikában nem várjuk a korábbi, hosszan tartó boom visszatérését. Mindezek mellett továbbra is fennállnak geopolitikai / gazdasági bizonytalanságok, valamint a lakásárak elméleti egyensúlyi szinthez képest növekvő túlértékeltsége is mérsékli a hosszabb távú optimizmust, hiszen az egyre kifeszítettebb hitelösszegek is valós kockázatok.