Likviditási gondok várhatnak a műanyagipari vállalatokra

Hosszú huzavona után, 2021. július 1-jén hatályba lépett az egyszer használatos, valamint egyes egyéb műanyagtermékek forgalomba hozatalának korlátozásáról szóló, az európai normákhoz igazodó kormányrendelet. Ennek hatását már a mindennapjainkban is érezzük: például eltűntek a boltokból, kávézókból, éttermekből a műanyag szívószálak és evőeszközök. A jogszabályi változás némi termékszerkezeti átalakulást is eredményezett a műanyagiparban, ugyanakkor érdemes megvizsgálni az összes egyéb, az ágazatot érintő hatást is, melyek meghatározzák a szektor jövőjét.

Környezettudatosság és EU irányelvek

Bujdosó Tünde, az Euler Hermes kockázatkezelési igazgatója emlékeztet: a műanyaghulladékok újrahasznosítása terén Magyarország sajnos a sereghajtók között van az Európai Unió tagországai között; míg nálunk az arány 25-26 százalék, addig az uniós átlag 44 százalék, több országban pedig meghaladja az 50 százalékot. Az uniós döntéshozók elkötelezettek a szigorítások folytatását illetően: 2025-ig az összes feldolgozott műanyag felét, míg 2030-ig 55 százalékát kell majd anyagában újrahasznosítani. Ezen belül 2029-re a forgalomba hozott italos palackok legalább 90 százalékát kell elkülönítetten gyűjteni, továbbá az is előírás lesz, hogy ezen termékek szekunderanyag-tartalma elérje a 30 százalékot. Ezekre tekintettel bizonyos, hogy a műanyagipar a körforgásos gazdasági modell bevezetése és működtetése terén komoly kihívások előtt áll. További probléma, hogy a képződő műanyaghulladék több, mint felét Magyarországon még mindig hulladéklerakókban helyezik el (vagyis föld alá temetik), miközben egyre több európai ország tiltja vagy erőteljesen korlátozza ezt a nem környezetbarát megoldást. Jól mutatja a szemléletváltozást, hogy 11 tagországban a hulladéklerakók aránya 10 százalék alatt van, és az EU által megcélzott arány is körülbelül ezen érték körül mozog.

Meredeken emelkedő alapanyagárak

A világjárvány megtörte a műanyagipar 2016 óta tartó lendületét mind Magyarországon, mind világviszonylatban – állítja Bujdosó Tünde. A 2020-as évi gyárleállások, majd a globális lezárásokat követően az ellátási láncok megszakadása, a kereskedelmi korlátozások bevezetése és a fogyasztás csökkenése egyértelműen éreztették hatásukat az ágazat teljesítményében, különösen 2020 első félévében. 2020 utolsó negyedévétől ugyanakkor teljesítményében már a felépülés jeleit mutatta a műanyagipar. A 2021-es várakozások szerint - a jelenlegi árszintekkel - bevételi oldalon a 2019-es szinten lesz a teljesítmény, vagy még meg is haladja azt.

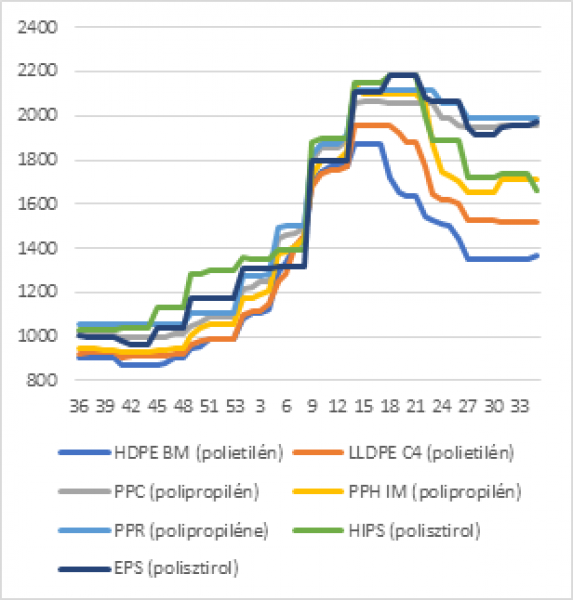

Azonban 2015 óta nem tapasztaltunk olyan drasztikus áremelkedést, mint a 2020 decemberétől 2021. május végéig tartó kirobbanó dinamikus trend, amely komoly fejtörést és jelentős költséget okoz az ágazat szereplőinek. Az áremelkedést nem lehet csupán a járvány számlájára írni. A polimer árakat befolyásoló tényezők rendkívül sokrétűek, így hat rájuk többek között az olajár, az euró/forint árfolyam, a gyártókapacitás volatilitása – gyártóegységek termelése és leállása – az emelkedő fuvardíjak, a konténerproblémák, a kötődő ágazatok ciklikussága és még sok más tényező. Az áremelkedést a szűkülő kínálat mellett növekvő kereslet is hajtotta. Az alapanyag-szűkösség oka, hogy volt olyan időszak 2020-2021-ben, amikor Európa 9 nagy gyártójának 15 üzemében részleges vagy teljes leállás volt vis maior miatt – miközben a szokásos, karbantartáshoz kapcsolódó október-novemberi gyárleállások még csak most kezdődnek. Ezt tetézi, hogy a távol-keleti gyártóktól lassabban érkeznek a termékek, miközben a tengeri szállítási költségek a tavalyi közel duplájára emelkedtek. A jelenlegi árszintek tartósnak ígérkeznek Bujdosó Tünde feltételezése szerint egészen addig, amíg a tengerentúli import érezhető mennyiségben folyamatosan nem érkezik és az egyéb ágazatot befolyásoló anomáliák is megszűnnek.

Polimer átlagár trend (2020/36. hét-2021/34. hét), EUR/tonna

És hogy kik fogják ezt megérezni a műanyagipari gyártókon és feldolgozókon kívül? Gyakorlatilag mindenki. Hiszen polietilénből vagy polipropilénből készül a csomagolóanyagok jelentős része, a flakonok, a fóliák, a tasakok, a palackok, a joghurtos dobozok. A zsugorfólia ára a tavalyi év azonos időszakához képest a duplájára drágult. Bujdosó Tünde példaként hozza fel az üdítőital-gyártókat, amelyek esetében átlagosan a termék bekerülési értékének felét teszi ki a PET palack. Általános piaci vélekedés az élelmiszeripari termékek gyártói körében, hogy a prémium termékeknél a haszon jelentős részét elviszi a csomagolóanyag miatti költségnövekedés, hiszen az áremelkedés csak részben hárítható át a fogyasztókra. Ez egyben azt is jelenti, hogy az alacsony haszonnal értékesített termékek esetében a gyártás veszteségesbe fordulhat. A keletkezett többletköltségek egy része továbbhárítható, de mind a hazai mind a külföldi feldolgozók számára egy állandó kérdés, hogy az ő vevőik milyen határig képesek elviselni a rájuk hárított alapanyagár-emelés terheit. Mivel sok vállalat már felhasználta a biztonsági tartalékait és bizonyos ágazatokban a technológiai trendekkel együtt további beruházási igény is intenzíven jelentkezik, a jelenlegi piaci helyzet komoly likviditási nehézségeket okoz sokaknak – figyelmeztet az Euler Hermes kockázatkezelési igazgatója, aki szerint elengedhetetlen az állami támogatás a környezettudatosság javítása és az EU direktívák betartásának érdekében, a szektor bizonyos szereplőinek pedig a túléléshez szemléletváltásra és komoly racionalizálásra lesz szüksége.