Megugrottak a pénzpiaci kamatok – ez már a lakáshiteledet is érintheti

A hosszú piaci kamatok emelkedése idővel az új lakáshitelek kamatát is feljebb tolhatja. Egy 30 millió forintos hitelnél már 1 százalékpontos drágulás is 18 ezer forinttal növelheti a havi törlesztőt, ezért különösen fontos a banki ajánlatok összehasonlítása.

A Bankmonitor segít neked ebben és még egyedi kamatkedvezményeket is kaphatsz, amit a bankban egyedül nem lenne lehetőséged elérni.

Ez elsőre távoli pénzpiaci történetnek tűnhet, valójában viszont nagyon is hétköznapi következménye lehet. Aki most lakásvásárláson gondolkodik, annak nem mindegy, hogy a piaci mozgások végül milyen lakáshitelkamatok formájában csapódnak le. Már egyetlen százalékpontnyi elmozdulás is érezhető havi plusz terhet jelenthet egy lakáshitelnél.

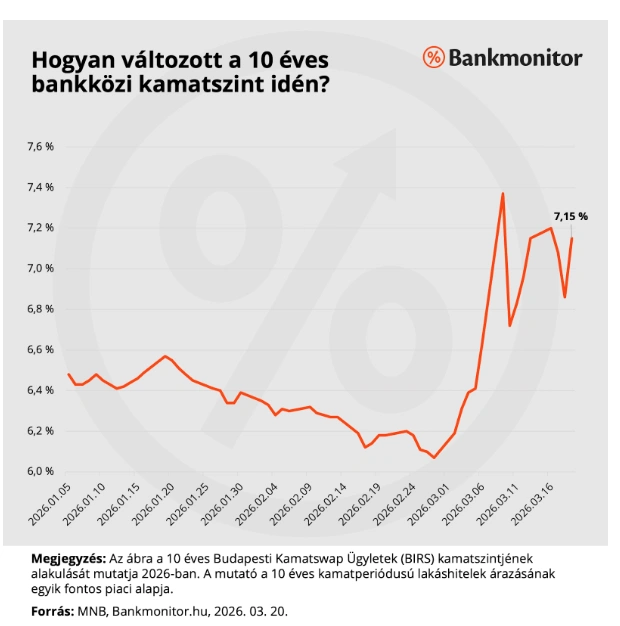

Mit mutat most a 10 éves BIRS?

A budapesti bankközi kamatláb az iráni konfliktus kezdete óta érezhető mértékben megugrott. 6,07%-os szintről, ahol február 27-én volt. Március 9-én 7,37%-os szint3n is járt a mutató. Onnan egy kicsit visszacsúszott, de még március 19-én is 7,15%-on áll, ami egy teljes százalékponttal magasabb mint a közel-keleti háború előtt.

Ez önmagában még nem azt jelenti, hogy minden bank egyik napról a másikra pontosan ugyanennyivel emeli meg az új lakáshitelek kamatát. A BIRS nem egyenlő a lakáshitel kamatával. Arra viszont nagyon jó iránytű, hogy merre mozdul a hosszabb kamatfixálású hitelek mögötti pénz ára.

A kamatok emelkedése mellett van egy kevésbé látványos, de ugyanúgy fontos hatás is: a bankok nem feltétlenül a kamatokhoz nyúlnak először.

Gyakran inkább visszavesznek az akciókból, csökkentik a kedvezményeket vagy a jóváírásokat. Ettől a hitel összességében drágább lesz, még akkor is, ha a meghirdetett kamat első ránézésre nem változik.

Miért számít ez annak, aki lakást venne?

Nagyon leegyszerűsítve a bank is "megvásárolja" a pénzt, amit aztán hitelként kihelyez. Ha a hosszú forintforrás drágább lesz, akkor a hosszabb időre fixált lakáshitelek árazásán is nő a nyomás, hiszen nőhet a banknak a költsége. Vagyis ha a most megugrott BIRS-szint tartósan velünk marad, annak idővel meg kell jelennie az új lakáshitelek ajánlataiban is.

Aki 10 évre vagy akár a teljes futamidőre fixált hitelben gondolkodik, annál a hosszú piaci kamatok mozgása fontos. Ezek kevésbé láthatók a hétköznapokban, mint a benzinár, de sokkal hosszabb időre határozhatják meg a családi költségvetést.

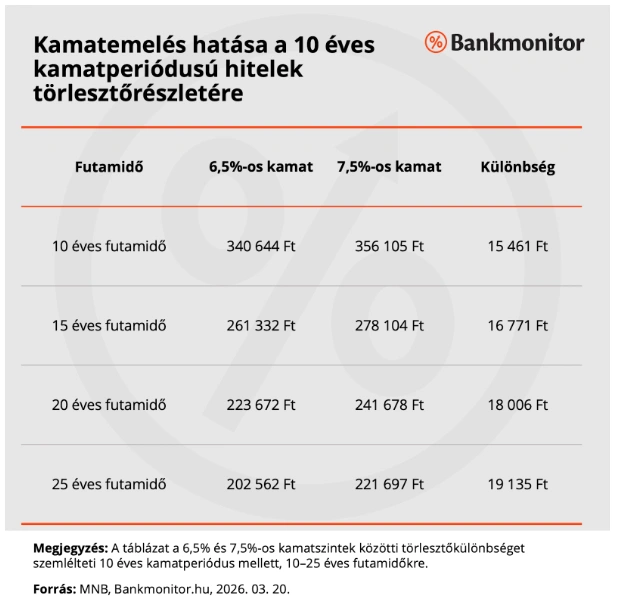

Ennyit jelenthet a gyakorlatban 1 százalékpontos kamatemelkedés

Nézzünk egy egyszerű, közérthető példát. Tegyük fel, hogy valaki 30 millió forint lakáshitelt vesz fel 20 éves futamidőre, 10 éves kamatperiódussal. Annuitásos számítással 6,5 százalékos kamatszint mellett a havi törlesztő 223 672 forint, 7,5 százalékos kamatszint mellett pedig 241 678 forint. A kettő közötti különbség 18 006 forint havonta.

Ez már nem aprópénz. Havi szinten közel 18 ezer forintos pluszteher, az első 10 éves kamatperiódus alatt pedig összesen több mint 2,16 millió forinttal magasabb kifizetést jelent. És ez még csak egyetlen százalékpontos különbség.

Éppen ezért a kamatemelkedés valódi hatását nem százalékpontokban érdemes nézni, hanem úgy, hogy mit jelent a mindennapokban. Ugyanaz a lakás, ugyanaz a hitelösszeg, ugyanaz a futamidő, mégis érezhetően magasabb havi teher. Sok vevőnél ez már azt is befolyásolhatja, hogy belefér-e a kiszemelt ingatlan, vagy inkább kisebb hitelben, több önerőben, esetleg olcsóbb lakásban kell gondolkodni.

Nem mindenkit érint ugyanúgy

Fontos, hogy ez a folyamat leginkább azokat érinti közvetlenül, akik most keresnek lakáshitelt, vagy a közeljövőben szeretnének szerződni. A korábban hosszabb időre fixált konstrukcióknál a törlesztő nem mozog együtt naponta a piaci kamatokkal, hiszen a kamatperiódus épp azt a célt szolgálja, hogy egy meghatározott időre kiszámítható maradjon a havi fizetnivaló.

A Bankmonitor szakértői egy példán keresztül is bemutatják a meglévő kölcsönnel rendelkezők helyzetet. Annak a személynek csak 8 év múlva módosulhat a hitel kamata, törlesztőrészlete, aki 2 év vett vel egy 10 évig fix kamatozású hitelt. Ez a változás pedig majd a 8 év múlva érvényes piaci környezet alapján fog lezajlani. Nem fog számítani, hogy addig mennyi pénzügyi válság tombolt, majd csendesedett el.

A történetnek persze van másik oldala is: a magasabb kamatkörnyezet nemcsak a hitelpiacon fontos, hanem a megtakarítási kamatok is emelkednek. Ez azonban aligha vigasztalja azt, aki most szeretne ingatlant venni. Neki a legfontosabb kérdés most az, hogy mennyibe kerül majd havonta ugyanaz a hitel.

Mit tehet most az, aki lakásvásárláson gondolkodik?

A legrosszabb stratégia ilyenkor az, ha valaki csak besétál az első bankfiókba, meghallgat egy ajánlatot, és abból próbál következtetni a teljes piacra. Egy emelkedő kamatkörnyezetben különösen sokat számíthat, hogy melyik bank milyen gyorsan áraz át, hol van éppen akció, melyik pénzintézet milyen egyedi kedvezményt ad, és hogy az adott ügyfél jövedelmére, hitelösszegére, futamidejére melyik konstrukció a legjobb.

Ezért, ha lakásvásárlás előtt állsz, érdemes szakértői segítséggel körbenézni a piacon. A Bankmonitor szakértői nemcsak összehasonlítják a bankok ajánlatait, hanem segítenek megtalálni azokat az egyedi kedvezményeket is, amelyekkel érdemben csökkenthető a hitel költsége. Egy ilyen piaci helyzetben ez könnyen azt jelentheti, hogy kedvezőbb kamatot és alacsonyabb havi törlesztőt lehet elérni annál, mintha valaki egyedül indulna el bankot keresni.

Az elmúlt hetekben látványosan megugrott a kőolaj és az üzemanyag ára, annyira, hogy a magyar kormány március 10-én újra beavatkozott, és üzemanyag-ársapkát vezetett be. Közben azonban történt egy ennél kevésbé látványos, de sok család pénzügyeire hasonlóan komoly hatást gyakorló elmozdulás is: emelkedtek a hosszú piaci kamatok.

A hosszú piaci kamatok emelkedése idővel az új lakáshitelek kamatát is feljebb tolhatja. Egy 30 millió forintos hitelnél már 1 százalékpontos drágulás is 18 ezer forinttal növelheti a havi törlesztőt, ezért különösen fontos a banki ajánlatok összehasonlítása.

A Bankmonitor segít neked ebben és még egyedi kamatkedvezményeket is kaphatsz, amit a bankban egyedül nem lenne lehetőséged elérni.

Ez elsőre távoli pénzpiaci történetnek tűnhet, valójában viszont nagyon is hétköznapi következménye lehet. Aki most lakásvásárláson gondolkodik, annak nem mindegy, hogy a piaci mozgások végül milyen lakáshitelkamatok formájában csapódnak le. Már egyetlen százalékpontnyi elmozdulás is érezhető havi plusz terhet jelenthet egy lakáshitelnél.

Mit mutat most a 10 éves BIRS?

A budapesti bankközi kamatláb az iráni konfliktus kezdete óta érezhető mértékben megugrott. 6,07%-os szintről, ahol február 27-én volt. Március 9-én 7,37%-os szint3n is járt a mutató. Onnan egy kicsit visszacsúszott, de még március 19-én is 7,15%-on áll, ami egy teljes százalékponttal magasabb mint a közel-keleti háború előtt.

Ez önmagában még nem azt jelenti, hogy minden bank egyik napról a másikra pontosan ugyanennyivel emeli meg az új lakáshitelek kamatát. A BIRS nem egyenlő a lakáshitel kamatával. Arra viszont nagyon jó iránytű, hogy merre mozdul a hosszabb kamatfixálású hitelek mögötti pénz ára.

A kamatok emelkedése mellett van egy kevésbé látványos, de ugyanúgy fontos hatás is: a bankok nem feltétlenül a kamatokhoz nyúlnak először.

Gyakran inkább visszavesznek az akciókból, csökkentik a kedvezményeket vagy a jóváírásokat. Ettől a hitel összességében drágább lesz, még akkor is, ha a meghirdetett kamat első ránézésre nem változik.

Miért számít ez annak, aki lakást venne?

Nagyon leegyszerűsítve a bank is "megvásárolja" a pénzt, amit aztán hitelként kihelyez. Ha a hosszú forintforrás drágább lesz, akkor a hosszabb időre fixált lakáshitelek árazásán is nő a nyomás, hiszen nőhet a banknak a költsége. Vagyis ha a most megugrott BIRS-szint tartósan velünk marad, annak idővel meg kell jelennie az új lakáshitelek ajánlataiban is.

Aki 10 évre vagy akár a teljes futamidőre fixált hitelben gondolkodik, annál a hosszú piaci kamatok mozgása fontos. Ezek kevésbé láthatók a hétköznapokban, mint a benzinár, de sokkal hosszabb időre határozhatják meg a családi költségvetést.

Ennyit jelenthet a gyakorlatban 1 százalékpontos kamatemelkedés

Nézzünk egy egyszerű, közérthető példát. Tegyük fel, hogy valaki 30 millió forint lakáshitelt vesz fel 20 éves futamidőre, 10 éves kamatperiódussal. Annuitásos számítással 6,5 százalékos kamatszint mellett a havi törlesztő 223 672 forint, 7,5 százalékos kamatszint mellett pedig 241 678 forint. A kettő közötti különbség 18 006 forint havonta.

Ez már nem aprópénz. Havi szinten közel 18 ezer forintos pluszteher, az első 10 éves kamatperiódus alatt pedig összesen több mint 2,16 millió forinttal magasabb kifizetést jelent. És ez még csak egyetlen százalékpontos különbség.

Éppen ezért a kamatemelkedés valódi hatását nem százalékpontokban érdemes nézni, hanem úgy, hogy mit jelent a mindennapokban. Ugyanaz a lakás, ugyanaz a hitelösszeg, ugyanaz a futamidő, mégis érezhetően magasabb havi teher. Sok vevőnél ez már azt is befolyásolhatja, hogy belefér-e a kiszemelt ingatlan, vagy inkább kisebb hitelben, több önerőben, esetleg olcsóbb lakásban kell gondolkodni.

Nem mindenkit érint ugyanúgy

Fontos, hogy ez a folyamat leginkább azokat érinti közvetlenül, akik most keresnek lakáshitelt, vagy a közeljövőben szeretnének szerződni. A korábban hosszabb időre fixált konstrukcióknál a törlesztő nem mozog együtt naponta a piaci kamatokkal, hiszen a kamatperiódus épp azt a célt szolgálja, hogy egy meghatározott időre kiszámítható maradjon a havi fizetnivaló.

A Bankmonitor szakértői egy példán keresztül is bemutatják a meglévő kölcsönnel rendelkezők helyzetet. Annak a személynek csak 8 év múlva módosulhat a hitel kamata, törlesztőrészlete, aki 2 év vett vel egy 10 évig fix kamatozású hitelt. Ez a változás pedig majd a 8 év múlva érvényes piaci környezet alapján fog lezajlani. Nem fog számítani, hogy addig mennyi pénzügyi válság tombolt, majd csendesedett el.

A történetnek persze van másik oldala is: a magasabb kamatkörnyezet nemcsak a hitelpiacon fontos, hanem a megtakarítási kamatok is emelkednek. Ez azonban aligha vigasztalja azt, aki most szeretne ingatlant venni. Neki a legfontosabb kérdés most az, hogy mennyibe kerül majd havonta ugyanaz a hitel.

Mit tehet most az, aki lakásvásárláson gondolkodik?

A legrosszabb stratégia ilyenkor az, ha valaki csak besétál az első bankfiókba, meghallgat egy ajánlatot, és abból próbál következtetni a teljes piacra. Egy emelkedő kamatkörnyezetben különösen sokat számíthat, hogy melyik bank milyen gyorsan áraz át, hol van éppen akció, melyik pénzintézet milyen egyedi kedvezményt ad, és hogy az adott ügyfél jövedelmére, hitelösszegére, futamidejére melyik konstrukció a legjobb.

Ezért, ha lakásvásárlás előtt állsz, érdemes szakértői segítséggel körbenézni a piacon. A Bankmonitor szakértői nemcsak összehasonlítják a bankok ajánlatait, hanem segítenek megtalálni azokat az egyedi kedvezményeket is, amelyekkel érdemben csökkenthető a hitel költsége. Egy ilyen piaci helyzetben ez könnyen azt jelentheti, hogy kedvezőbb kamatot és alacsonyabb havi törlesztőt lehet elérni annál, mintha valaki egyedül indulna el bankot keresni.