Mi vár a MOL részvényeseire augusztus 9-én?

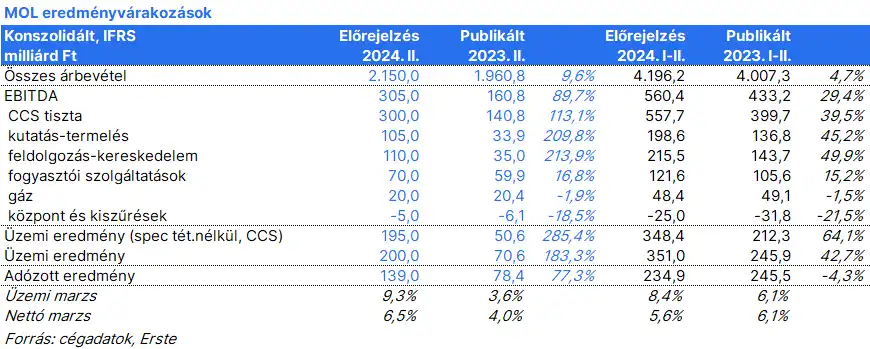

Az Erste erős működési eredményre számít mindhárom vezető szegmenstől, miközben a nettó eredmény is nő év/év alapon.

A kutatás/feldolgozás szegmens eredményét a magasabb olaj- és gázárak emelik, amelyek ellensúlyozzák az alacsonyabb termelés hatását. Ez utóbbi főleg a szezonális karbantartási tevékenység miatt lesz kisebb, mint az előző negyedévben. Az Erste 91 ezer hordóegyenértékes napi szénhidrogén termelésre számít. A Brent átlagára 85 dollár volt hordóként a második negyedévben, szemben az előző negyedév 83,1 dolláros árával, míg a CEGH átlag gázár 32,4 euróra ugrott MWh-ként az előző negyedév 28,3 euró/MWh értékéről.

A feldolgozás-kereskedelem üzletág nyereségét negatívan érintette az alacsonyabb finomítói marzs (az Ural Med komplex marzs 14,1 dollár volt hordónként a második negyedévben szemben az előző negyedév 19,9 dolláros értékével), ezt viszont ellensúlyozta a magasabb nagykereskedelmi profit. A petrolkémia továbbra is nulla EBITDA szinten mozog.

A fogyasztói szolgáltatások növelni tudta nyereségét a nagyobb volumen, a szlovéniai benzinkutak integrációja és a nem-üzemanyag értékesítés növelése miatt. A MOL Fresh Corner koncepciója jól működik. A hulladékgazdálkodási üzlet és a gázüzletág pedig az Erste becslése szerint 10, illetve 20 milliárd forinttal járulhat hozzá a teljes EBITDA eredményhez.

A működési tételek sor alatti részben nem várható nagy változás – a MOL az Erste elemzőjének becslése szerint 20-22% körüli vállalati adót fizet, ami kisebb, mint az előző negyedévekben.

Összességében elmondható, hogy a második negyedév erős időszak volt– a cég 3 milliárd dolláros tisztított, CCS-alapú 2024-es EBITDA célja teljesíthetőnek látszik a mostani számok alapján. (forrás: ERSTE elemzés)