Mire számíthatnak a Richter részvényesek május 13-án?

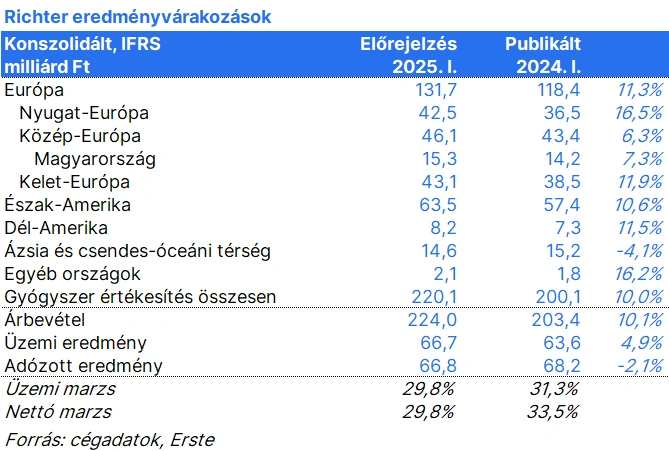

A forint gyengülése kedvezően hatott a Richter árbevételére az első negyedévben. A gyógyszerértékesítés árbevétele 10,0%-kal 220 milliárd forintra emelkedhetett. Az erősödő rubel hatásaként az orosz értékesítés 23%-kal 30,5 milliárd forintra növekedhetett, a Vraylar értékesítése 10,3%-kal 765 millió dollárra emelkedett, ami pozitívan hatott az észak-amerikai árbevételre. Nyugat-Európában szintén jelentős, 16,5%-os lehetett az árbevétel bővülés.

Az emelkedő royalty bevétel az Erste elemzőjének várakozása szerint relatíve magas szinten, 69,2%-on tarthatta a bruttó marzsot. Az erős költséghatékonyság pozitívumait csak részben rontotta a tavalyi évi akvizícióhoz kapcsolódó megemelkedett K+F költség, így az EBIT eredmény 4,9%-kal 66,7 milliárd forintra emelkedhetett az első negyedévben.

A negyedév végi forinterősödés negatívan érintette a pénzügyi eredményt, részlegesen eltörölve a rubel mozgás miatti árfolyamnyereséget, így az adózott eredmény 2,1%-kal 66,8 milliárdra csökkenhetett.