Mire számíthatnak az OTP részvényesek augusztus 9-én?

Az Erste elemzőjének előrejelzése alapján az OTP bevételei jelentősen bővülhettek a második negyedévben, de a működési költségek és a céltartalékképzés is emelkedhetett.

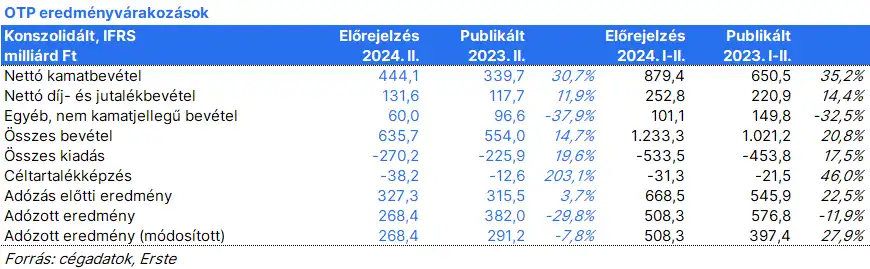

Ráadásul a tavalyi második negyedévben jelentős, 84 milliárdos egyszeri pozitív tételt könyvelt el az OTP az üzbég Ipoteka Bank akvizíciója kapcsán, ennek hiánya miatt az OTP profitja most közel 8%-kal 268,4 milliárd forintra csökkenhetett.

A régióban tapasztalható kamatkörnyezet kedvező maradt az OTP számára, sőt a magyar kamatmarzsok javulhattak is a magas alapkamat csökkenésének köszönhetően.

A nettó kamatjövedelem az első negyedéves 435 milliárd forintról 444 milliárd forintra emelkedhetett, főleg a volumen növekedésnek köszönhetően. A nettó díj- és jutalékbevétel év/év és negyedév/negyedév alapon is bővülhetett. Az egyéb bevételek negyedév/negyedév összehasonlításban emelkedhettek, de a tavalyi évtől elmaradhattak, mivel tavaly jelentős pozitív átértékelési hatások jelentek meg a támogatott hiteleknél a hozamgörbe csökkenésének eredményeként.

Az inflációs nyomás eredményeként a működési költségek tovább emelkedhettek, mintegy 20%-kal meghaladva a tavalyi szintet. Bár jelentős portfolió minőségromlást nem várható, de a tavalyi rendkívül alacsony második negyedéves szinthez képest még így is megugorhatott a céltartalékképzés.