Mire számíthatunk az OTP részvény kapcsán?

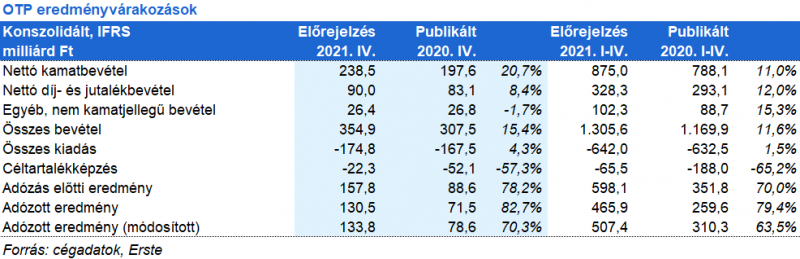

A harmadik negyedévben látott hitel volumen bővülés a negyedik negyedévben is kitarthatott, támogatva a kamatjövedelem bővülését. A kamatmarzsok már az előző két negyedévben is stabilizálódtak, és a magyar alapkamat illetve a BUBOR kamat emelkedése (csaknem 250 bázispont a negyedévben) csoportszinten nézve is enyhe kamatmarzs emelkedéshez vezethetett. A nettó kamatjövedelem összességben 21%-kal emelkedhetett év/év alapon és 7%-kal az előző negyedévhez képest. A nettó díj- és jutalékbevétel év/év és negyedév/negyedév alapon is emelkedhetett, amiben szezonális tényezők is szerepet játszottak.

A negyedik negyedévben a céltartalékképzés enyhén csökkenhetett a harmadik negyedévhez képest, és kevesebb, mint fele lehetett a 2020-as értéknek, amikor a járvány miatt jelentős céltartalék képzésre volt szükség. A környezet alapvetően kedvező a céltartalékolás szempontjából, azonban a moratórium meghosszabbítása negatívan hat rá.

A negyedik negyedévben jelentősen emelkedhettek a működési kiadások, részben szezonális okok miatt, azonban ezt bőven ellensúlyozhatta a bevételek növekedése.

A tavalyi második negyedévben látott 129 milliárd után a negyedik negyedévben ismét új csúcsra, 133,8 milliárd forintra emelkedhetett az OTP korrigált nyeresége. Korrekciós tételek a negyedév során elsősorban az akvizíciós tevékenységhez kötődtek, ezek hatására a kimutatott profit 130,5 milliárd lehetett a negyedévben.