Újabb Bitcoin-piaci viharban is talpon maradt a Strategy

A Bitcoin esése sem törte meg Saylor stratégiáját

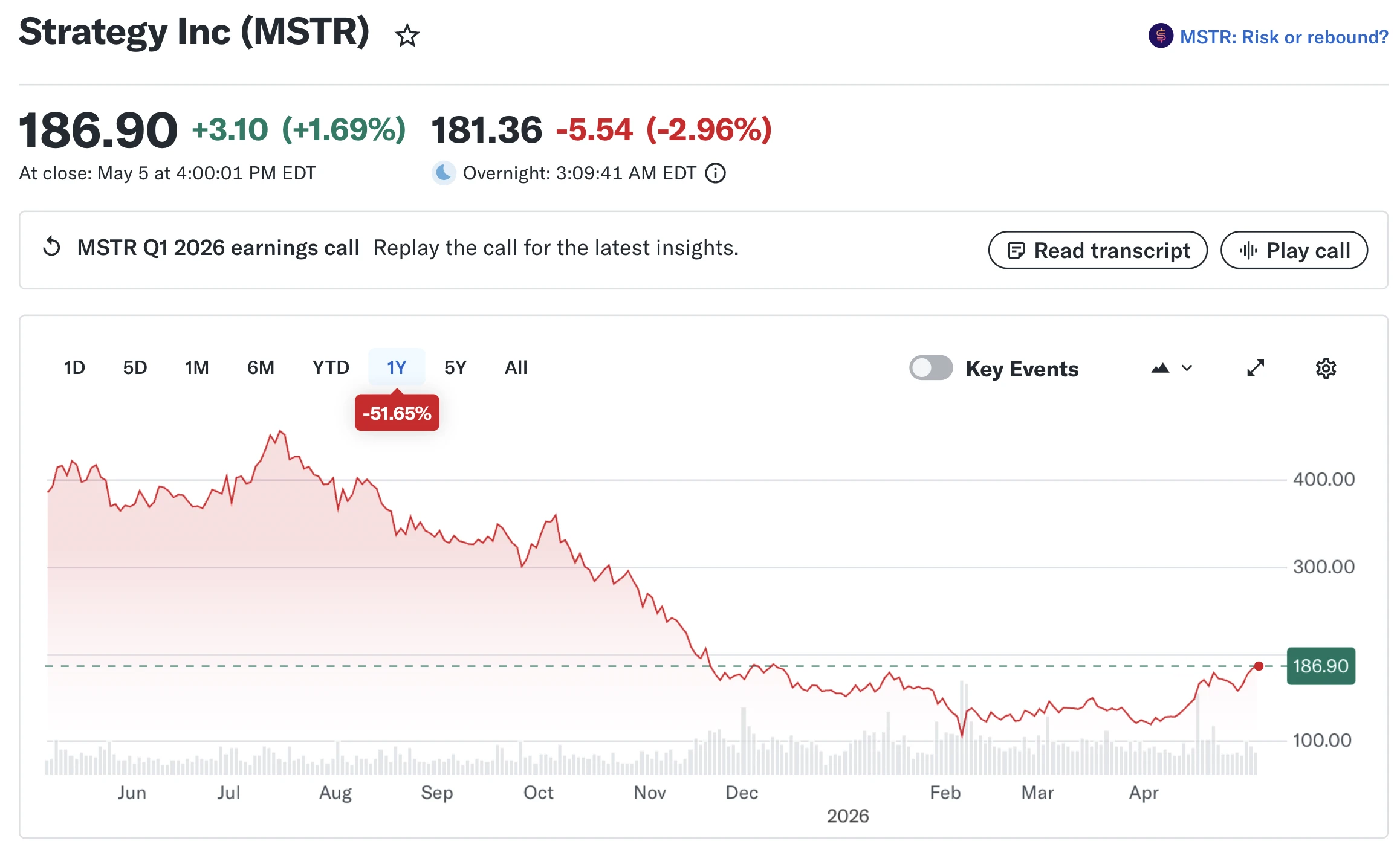

A Strategy Inc., Michael Saylor Bitcoin-felhalmozásra épülő vállalata, újabb kriptopiaci összeomlást vészelt át. A cég helyzete néhány hónappal ezelőtt kifejezetten aggasztónak tűnt: február 5-én a Bitcoin árfolyama nagyjából megfeleződött, miközben a Strategy törzsrészvényei még ennél is nagyobb mértékben estek. Ez azért volt különösen problémás, mert a vállalat a részvényeiből befolyó tőkét használta fel jelentős részben a további Bitcoin-vásárlások finanszírozására.

A helyzetet tovább súlyosbította, hogy a cég még aznap délután 12,4 milliárd dolláros veszteséget közölt. Három hónappal később a Strategy ismét hatalmas mínuszt jelentett: az első negyedévre 12,5 milliárd dolláros veszteséget könyvelt el, miután leírta nagyjából 67 milliárd dollár értékű Bitcoin-állományának értékét.

A befektetők egy része azonban láthatóan nem fordított hátat a vállalatnak. A Bitcoin árfolyama a mélypontokról visszakapaszkodott 80 000 dollár közelébe, a Strategy részvényei pedig ismét emelkedésnek indultak. Michael Saylor neve újra a digitális eszközpiac egyik leggyakrabban emlegetett témája lett, még akkor is, ha a vállalat üzleti modelljét övező alapvető kockázatok továbbra sem tűntek el.

A Bitcoin árfolyama újra 80.000 dollár felett jár

Elsőbbségi részvényekkel finanszírozza a Bitcoin-vásárlásokat

A Strategy talpra állásának egyik kulcsa az úgynevezett örökjáradék jellegű elsőbbségi részvények, vagyis a perpetual preferred shares kibocsátása volt. Ezek olyan hibrid értékpapírok, amelyek részvény- és kötvényszerű tulajdonságokat is hordoznak. A befektetők osztalékot kapnak utánuk, miközben a vállalat számára újabb finanszírozási forrást jelentenek.

A korábban vállalati szoftverfejlesztőként ismert MicroStrategy, amely ma már Strategy néven működik, tavaly kezdte el értékesíteni ezeket a konstrukciókat. A befolyó tőkét Saylor vezetésével újabb Bitcoin-vásárlásokra fordították. A társaság áprilisban több mint 4 milliárd dollár értékben vásárolt Bitcoint, ami a piaci szereplők szerint komoly támaszt adott a vezető kriptovalutának a globális bizonytalanságok, köztük a közel-keleti katonai konfliktus okozta piaci idegesség közepette.

Ezeket a speciális értékpapírokat korábban főként bankok, közműcégek és ingatlanvállalatok használták, elsősorban szabályozói tőkekövetelmények teljesítésére. A Strategy azonban új terepre vitte a konstrukciót: a vállalat a „Stretch preferred” néven emlegetett elsőbbségi részvényeket lakossági befektetőknek is kínálja olyan platformokon keresztül, mint a Robinhood vagy a Charles Schwab.

A cég ezeket az értékpapírokat a pénzpiaci alapok alternatívájaként mutatja be, miközben hozamszintjük inkább a bóvli kötvények világát idézi. Ez magasabb potenciális hozamot, de egyben jelentősen magasabb kockázatot is jelent.

A lakossági befektetők is ráharaptak a kockázatos konstrukcióra

A Bank of America globális átváltható és elsőbbségi értékpapír-stratégiáért felelős vezetője, Michael Youngworth szerint a Strategy megtalálta a saját befektetői közönségét. Úgy fogalmazott, hogy ezek azok az emberek, akik lényegében megbíznak a „MicroStrategy bankjában”.

Ez a megközelítés jól mutatja, milyen sajátos szerepet tölt be a vállalat a kriptovaluta-piacon. A Strategy már nem pusztán egy vállalat, amely jelentős Bitcoin-kitettséggel rendelkezik, hanem sok befektető szemében egyfajta tőzsdei Bitcoin-proxyvá vált. Aki nem közvetlenül akar Bitcoint vásárolni, de részesedni szeretne Saylor agresszív felhalmozási stratégiájából, az a Strategy részvényein vagy elsőbbségi papírjain keresztül próbálhatja ezt megtenni.

A vonzerő ugyanakkor szorosan összefügg a kockázattal. A magas hozam csak akkor tűnik igazán csábítónak, ha a befektető elfogadja, hogy a konstrukció mögött egy rendkívül volatilis digitális eszköz, a Bitcoin áll. Ha a Bitcoin árfolyama tartósan csökken, vagy a kereslet jelentősen visszaesik, a Strategy finanszírozási modellje ismét komoly nyomás alá kerülhet.

A részvényprémium eltűnése új finanszírozási utat kényszerített ki

A Strategy (MSTR) részvény árfolyama az elmúlt évben - túl a nehezén?

A Strategy korábbi Bitcoin-stratégiája részben arra épült, hogy a vállalat részvényei jelentős prémiummal forogtak a cég által birtokolt Bitcoin-állományhoz képest. Saylor ezt a prémiumot arra használta, hogy részvénykibocsátásokon keresztül viszonylag alacsony hígítás mellett vonjon be tőkét, majd abból újabb Bitcoint vásároljon.

Ez a modell különösen a kriptovaluta bikapiacok idején működött jól, amikor a befektetők hajlandóak voltak felárat fizetni egy olyan vállalat részvényeiért, amely agresszíven növelte Bitcoin-kitettségét. Amikor azonban a Strategy törzsrészvényei tavaly közel 50 százalékot zuhantak, a részvényárfolyam és a Bitcoin-állomány közötti prémium majdnem eltűnt.

Ekkor erősödtek fel a szkeptikus hangok is. A híres shortos befektető, Jim Chanos például a Strategy részvényeinek esésére fogadott, mondván, hogy a vállalat stratégiája hosszú távon fenntarthatatlan. A kritikusok szerint a modell túlzottan függ a Bitcoin árfolyamának folyamatos emelkedésétől és attól, hogy mindig legyen elegendő új befektető, aki hajlandó tőkét adni a további vásárlásokhoz.

A Bitcoin-felhalmozási modell továbbra is törékeny

A Strategy üzleti modelljének központi eleme az a feltételezés, hogy a Bitcoin ára hosszú távon tovább emelkedik. Ez a várakozás újabb befektetőket vonzhat be, különösen azokat, akik félnek kimaradni a potenciális árfolyamnyereségből. Ez a FOMO, vagyis a fear of missing out jelensége a kriptopiacon régóta meghatározó pszichológiai tényező.

A probléma akkor jelentkezhet, ha a Bitcoin iránti kereslet visszaesik. Ebben az esetben a Strategy nehezebben tudna új forrásokat bevonni, ami lassíthatná vagy akár meg is akaszthatná a további Bitcoin-vásárlásokat. Ez azért veszélyes, mert a stratégia egyfajta önmagát erősítő mechanizmusként működik: a tőkebevonás újabb BTC-vásárlásokat tesz lehetővé, ezek növelik a vállalat Bitcoin-kitettségét, ami újabb befektetői érdeklődést kelthet.

Ha azonban ez a körforgás megtörik, a modell sebezhetővé válhat. A vállalatnak ekkor nemcsak az árfolyamveszteségekkel, hanem a befektetői bizalom csökkenésével is szembe kell néznie.

Saylor szerint nem működési cash flow-ból építik a modellt

Michael Saylor a Las Vegasban megrendezett Bitcoin 2026 konferencián arról beszélt, hogy a Strategy hozamígérete nem egy hagyományos operatív üzletág pénzáramlásából származik. A vállalat nem klasszikus értelemben vett működési cash flow-ból finanszírozza ezt a stratégiát, hanem tőkebefektetésen keresztül.

Saylor szerint a kulcskérdés az, hogy a befektetők hajlandóak-e hosszú távon elfogadni egy 11,5 százalék körüli tőkebefektetési hozamot. Ez a megközelítés világosan jelzi, hogy a Strategy ma már sokkal inkább egy Bitcoin-központú tőkeallokációs gépezetként működik, mintsem hagyományos szoftvervállalatként.

Ez a modell rendkívül vonzó lehet egy erős Bitcoin-bikapiacon, de komoly kockázatokat hordoz egy tartós medvepiaci környezetben. A befektetőknek ezért nemcsak a hozamot, hanem a mögöttes kitettséget, a finanszírozási szerkezetet és a vállalat tőkeszerkezetének bonyolultságát is mérlegelniük kell.

A Strategy akár Bitcoint is eladhat a jövőben

Bár a vállalat továbbra is keményvonalas Bitcoin-tartóként pozicionálja magát, a Strategy vezetése már nem zárja ki teljesen a Bitcoin-eladás lehetőségét. Phong Le vezérigazgató a keddi eredménybeszámolón arról beszélt, hogy a vállalat a jövőben megfontolhatja Bitcoin eladását, ha azzal amerikai dollárt tud vásárolni, vagy adósságot tud visszavásárolni, és ha ez növeli az egy részvényre jutó Bitcoin-mennyiséget.

Ez fontos üzenet a piacnak. A Strategy nem azt kommunikálja, hogy soha semmilyen körülmények között nem adna el Bitcoint. Ehelyett azt hangsúlyozza, hogy nettó értelemben továbbra is Bitcoin-gyűjtő akar maradni, vagyis hosszú távon növelni szeretné teljes BTC-állományát.

A cég egyébként 2022-ben már értékesített valamennyit Bitcoin-készletéből, részben azért, hogy adózási előnyöket realizáljon a korábbi Bitcoin-vásárlásokból származó nyereségekhez kapcsolódóan. Ez azt mutatja, hogy a Strategy stratégiája ugyan rendkívül Bitcoin-központú, de nem teljesen merev.

A piac még hisz Saylor Bitcoin-víziójában

A Strategy története továbbra is az egyik legérdekesebb példa arra, hogyan fonódhat össze a hagyományos tőkepiac és a kriptovaluta-piac. Michael Saylor vállalata egyszerre működik tőzsdei társaságként, Bitcoin-felhalmozóként és egyre inkább komplex pénzügyi konstrukciókat kibocsátó befektetési eszközként.

A cég sikere nagyrészt azon múlik, hogy a Bitcoin árfolyama képes-e hosszú távon fenntartani az emelkedő trendet, illetve hogy a befektetők továbbra is hajlandóak-e finanszírozni Saylor agresszív felhalmozási stratégiáját. A friss elsőbbségi részvénykibocsátások egyelőre működő megoldásnak tűnnek, de a mögöttes kockázatok változatlanul jelentősek.

A Strategy részvényei a beszámoló után a New York-i zárás utáni kereskedésben 4,3 százalékot estek, ami arra utal, hogy a piac továbbra is óvatosan kezeli a vállalat kilátásait. Ennek ellenére Saylor neve és stratégiája ismét a Bitcoin-piac középpontjába került, és egyelőre úgy tűnik, hogy a Strategy újabb piaci vihar után is talpon maradt.