Vegyél meg egy ezüstbányát - mutatjuk hogyan kell!

A társaság jó minőségű mexikói ezüst- és aranybányákkal rendelkezik, a legutóbbi fejlesztést, a nevadai Jarritt Canyon projektet a költségek elszállása miatt le kellett tavaly állítani, de a megváltozott körülmények miatt tervben van az újraindulás.

A fő kockázat az ezüst és arany árak alakulása, a költségek növekedése, illetve a nevadai Jarritt Canyon bánya további sorsa.

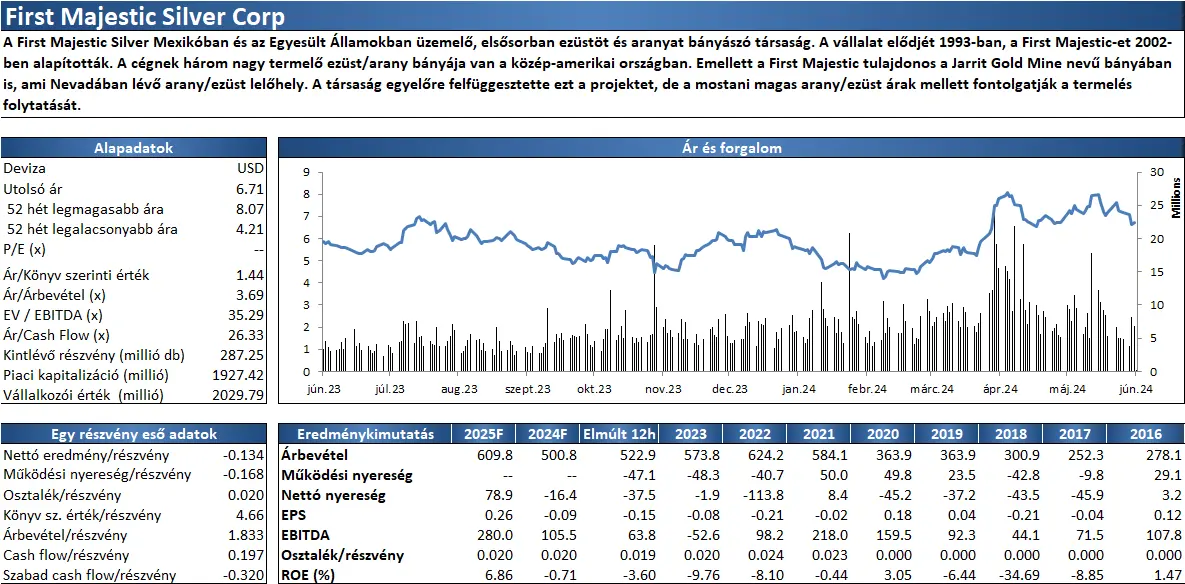

Összefoglaló táblázat (Bloomberg konszenzusos várakozás)

Forrás: Bloomberg

Befektetési sztori

A társaság a legnagyobb elsődleges ezüstgyártó szeretne lenni a világban. A termelési érték jelenleg (2023) 60-40%-ban oszlik meg az arany és az ezüst között, de a termelési volumenben 51-szer annyi az ezüst nagysága, mint az aranyé (10,2 millió uncia ezüst és 199 ezer uncia arany). A First Majestic ezüst/arany öntéssel (mint) is foglalkozik az Egyesült Államokban, főleg befektetési arany/ezüst tömböket gyárt. A First Majestic jelentős új lelőhelyekkel rendelkezik – a Jarritt Canyon projekt mellett két fel nem tárt mexikói ezüst/arany/ólom/cink kutatási területet birtokolnak. A Jarritt Canyon újranyitása a 2023 márciusi lezárás után tervben van, mivel a magasabb arany/ezüst árak mellett ez a bányászat is nyereségessé vált. A First Majestic az elszálló energia, a munkaerő és az egyéb költségek miatt zárta le tavaly a lelőhelyet.

Menedzsment

Keith Neumeyer, a cég 2002-es alapítója a mai napig a vállalat vezérigazgatója. Mellette egy nagy tapasztalattal bíró menedzsment működteti a céget. A First Majestic megítélése pozitív az iparágon belül, Keith Neumeyer az egyik legjobb hírnévvel bíró vezető az észak-amerikai bányászati iparban.

Pénzügyi háttér

A vállalat az első negyedév (2024. március 31.) végén 284 millió dollár likvid vagyonnal rendelkezett, a készpénz nagysága 229 millió dollár. A cég 2024-ben 125 millió dollár beruházást tervez. A First Majestic osztalékot is fizet: az árbevétel 1%-át kívánja kifizetni, ami 0,2%-os osztalékhozamot jelent. A cég nettó eladósodottsága alacsony, a nettó adósság/EBITDA mutató 0,63 (2023 vége), bőven 3 alatt van tehát, míg a nettó gearing mutató (nettó hitel/nettó hitel + saját tőke) pedig 4%, tehát alacsonyabb a kritikus 40%-nál. A cég stabilnak tűnik számunkra pénzügyileg.

Lelőhely

A mexikói San Dimas arany/ezüst lelőhely a cég legnagyobb lelőhelye, évi 12,8 millió uncia ezüst-ekvivalens termeléssel és alacsony (16,48 dollár/uncia) termelési költséggel. A Santa Elena és a La Encantada lelőhelyek kisebbek és valamivel költségesebb a kitermelés. A 2023 márciusában leállított nevadai Jarritt Canyon esetében 3,73 millió arany-ekvivalens uncia a potenciál. A cég közlése szerint a teljes bizonyított és valószínű készletek nagysága 122,5 millió ezüst-ekvivalens uncia.

Kitettség

A cég AISC (all-in sustainable cost – a fenntartható termelési költség) ezüst-ekvivalensre vetítve 20,16 dollár/uncia (2023). A cég nyereségének kitettsége az ezüst ára felé a legmagasabbak között van a világon, jelenleg 30%.

Részvényesek

A cég 2%-a a menedzsment, 41%-a intézményi befektetők, 57%-a-a pedig kisbefektetők kezében van. A részvények többségét minőségi alapok birtokolják.

Kockázatok

A fő kockázat az ezüst és az arany áralakulása, a költségek növekedése, illetve a Jarritt Canyon projekt további sorsa. A költségek kétszámjegyű mértékben emelkedtek az elmúlt 12 hónapban. (forrás: ERSTE)