Zöld hitel - az MNB értesülései szerint is kimerült a keret?

A 2021 októberében induló, futamidő végéig fix 2,5 százalékos kamatozású Zöld hitel kiváló lehetőség volt (https://bankmonitor.hu/zold-hitel/) az új építésű lakást vásárlók, építkezők számára. Ez nem is csoda, hiszen ilyen kedvező feltételekkel nem igazán lehet jelenleg piaci kölcsönt igényelni. Nagyon sokan próbálták kihasználni a lehetőséget, az érdeklődőknek azonban szem előtt kellett tartaniuk azt, hogy legfeljebb 200 milliárd forint összegben folyósíthattak a bankok a kedvezményes hitelből.

Már nem lehet Zöld hitelt igényelni

Bombaként robbant a hír március végén, hogy a támogatott hitelre biztosított 200 milliárd forint összegű keret elfogyott. Erre válaszként a jegybank újabb 100 milliárd forint összegű keretet (https://bankmonitor.hu/cikk/megemelhetik-a-zold-hitel-keretet-de-a-feltetelek-is-valtozhatnak/) biztosítottak a programra. A legtöbb kereskedelmi banknál azonban továbbra sem lehet igényelni a kedvezményes konstrukciót. (Egyes pénzintézeteknél átmenetileg, a korábban már leegyeztetett igényléséket be lehetett nyújtani.)

Az MNB honlapján (https://www.mnb.hu/zold-otthon-program) található tájékoztatás szerint sem tudjuk már felvenni a kedvezményes lakáskölcsönt:

“Értesüléseink szerint a hitelintézetek nagy része már nem fogad be kérelmeket Zöld Otthon Hitelre. A 2022. április 5-i, 100 milliárd forinttal történő keretemelés lehetővé tette, hogy a hitelintézetek többségénél a már bírálat alatt álló hiteligények teljesülhessenek, továbbá ezen felül is biztosíthat szabad keretet, ennek mértékéről azonban csak az egyes hitelintézetek tudnak tájékoztatást nyújtani. A jegybank hosszú távon kívánja támogatni a hazai ingatlanállomány megújulását is, és vizsgálni fogja, hogy a 300 milliárd forintos keret kimerülése után milyen feltételek mellett tudja fenntartható módon támogatni a hazai zöld átmenetet.”

Hogyan módosultak az igénylési feltételek?

Ha mégis találnánk olyan bankot, amelyik befogadná a kérelmünket, akkor az alábbi változásokat érdemes szem előtt tartanunk:

- Az ingatlan energetikai besorolásának el kell érnie legalább a "BB" kategóriát, illetve az épület primer energiaigénye nem haladhatja meg a 80 kWh/m2/év értéket. (Korábban a primer energiaigény felső korlátja 90 kWh/m2/év volt.)

- Az április 19. napjától kötött hitelszerződésekre szükséges teljesíteni a szigorúbb energetikai elvárásokat.

- Van ugyanakkor egy kiskapu is: az április 5-ig benyújtott hitelkérelmek esetében a régi feltételeket lehet alkalmazni, függetlenül a szerződéskötés dátumától.

A Bankmonitor szakértőinek véleménye szerint sajnos kis esély van arra, hogy találjunk a közeljövőben olyan pénzintézetet, amelynél meg tudnánk igényelni a kedvező kölcsönt a jelenlegi feltételek mellett.

Bankmonitor tipp: Ha ennek ellenére megpróbálkoznál a Zöld hitel igénylésével, akkor fokozottan figyelj az adásvételi szerződés tartalmára. Csak akkor kösd meg a szerződést, ha már biztos vagy a hitelben. Másik lehetőségként érdemes lehet kikötni a szerződésben, hogy a Zöld hitel elutasítása, a hiteligénylés meghiúsulása esetén a foglaló összege visszajár.

Mit tehetünk, ha lemaradtunk a Zöld hitelről?

Ha hitelre lenne szükségünk egy új lakóház vásárlására, építésére, akkor jó eséllyel már lemaradunk az NHP Zöld Otthon Programjáról. Emiatt érdemes a piacon elérhető egyéb finanszírozási lehetőségek között szétnézni.

A kamatmentes Babaváró hitel

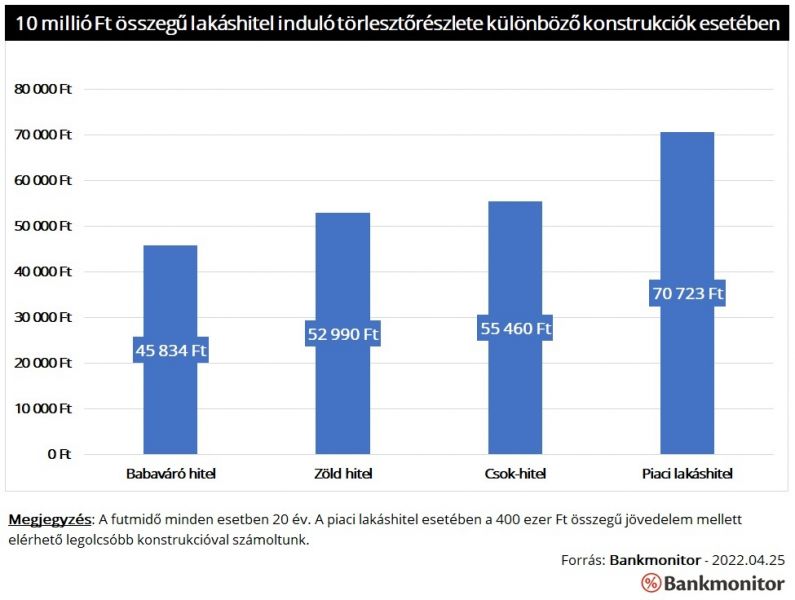

A Babaváró hitel még kedvezőbb is lehet, mint a Zöld hitel. A kölcsönhöz kamatmentesség és tartozáselengedés is kapcsolódhat a futamidő alatt születendő gyerekek számától függően. A hitelösszeg azonban legfeljebb 10 millió forint lehet, ami jóval kevesebb a Zöld hitel maximális 70 millió forintos összegénél. A maximális hitelösszeg törlesztőrészlete 45 834 Ft lenne 20 éven keresztül.

Ugyanakkor komoly feltételeket kell teljesíteniük az igénylőknek. Ezek közül talán a legszigorúbbnak a TB jogviszonyra vonatkozó 3 éves elvárás bizonyulhat. A Babaváró hitel feltételeiről itt olvashatsz részleteket. (https://bankmonitor.hu/cikk/mik-a-babavaro-hitel-feltetelei-2022-ben/)

A családi otthonteremtési kedvezmény mellé igényelhető támogatott hitel

A CSOK a meglévő és vállalt gyermekek után igényelhető vissza nem térítendő lakáscélú támogatás (https://bankmonitor.hu/csok-feltetelei/) . Mellé igényelhető kedvezményes kamatozású támogatott hitel is, amennyiben legalább két gyerek után vennénk igénybe a CSOK-ot. A kölcsön maximális összege legfeljebb 10 millió forint lehet két gyermek esetén. Legfeljebb 15 millió forint összegű támogatott hitelt kaphatunk, ha legalább 3 gyerek után vettük igénybe a vissza nem térítendő támogatást.

A hitel kamata is valamelyest magasabb - 3 százalék -, mint a Zöld hitel esetén. (10 millió forint, 20 éves futamidejű kölcsön induló törlesztőrészlete 55 460 Ft lenne.) Sőt az NHP Zöld Otthon Program keretében igényelt CSOK-hitel (https://bankmonitor.hu/lakashitel-kalkulator/) kamatmentes. Vagyis az érintett családok vesztesége még komolyabb lehet.

Piaci kamatozású lakáshitel

A kedvezményes hiteleken túl természetesen piaci kamatozású kölcsönt (https://bankmonitor.hu/lakashitel-kalkulator/) is igényelhetünk. Ezek kamata azonban az elmúlt hónapokban folyamatosan emelkedett. Jelenleg a legnépszerűbb, 10 éven át fix kamatozású kölcsön THM értéke 6 százaléktól indul. Ugyanakkor jó hír, hogy számos banktól igen komoly összeget lehet igényelni piaci lakáshitelből: akár a Zöld hitelből igényelhető 70 milliós határt is meghaladhatja egy piaci hitel összege.

A lényegesen magasabb kamat miatt azonban a szükséges hitelösszeg törlesztőrészlete is magasabb lenne: 10 millió forint kölcsönösszeg esetén a havi fizetnivalóban 18 ezer forint lenne a különbség 20 éven át. (A Zöld hitelre csupán 52 990 forintot, míg a piaci hitelre 70 723 forintot kellene fizetni havonta 20 éven keresztül.) Ez azt is jelenti, hogy jóval magasabb jövedelemre lenne szükség ahhoz, hogy a kért hitelösszeget felvehessük.

70 millió forint, 20 éves futamidejű kölcsön felvételéhez a Zöld hitel esetében elég lehetett 618 ezer forint igazolt jövedelemmel rendelkezni. Piaci kamatozású kölcsön esetén ugyanezen összeghez 825 ezer forintos fizetésre lenne szükség. (Abban az esetben, ha abból indulunk ki, hogy a pénzintézet engedi a jövedelem 60 százalékát megterhelni a hitel törlesztőrészletével.)