Equilor: Gyorsított az MNB, meddig gyengül a forint?

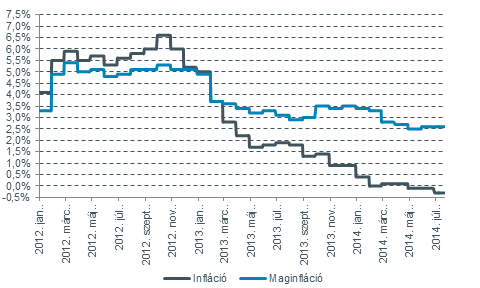

A fogyasztói árindex júniusban 0,3%-kal süllyedt és az éves maginfláció sem mutatott jelentős emelkedést, 2,6%-on áll. A júniusi inflációs jelentés szerint az MNB 2014-ben 2,4, a jövő évben pedig 3 százalékos maginflációval számol, tehát a jegybank inflációs célja nincs veszélyben.

Az inflációs mutatók alakulása 2012 elejétől

Forrás: Equilor

Az országkockázati megítélésében a devizahiteles hírek és a nemzetközi turbulenciák ellenére alig volt tetten érhető hangulatváltozás: a magyar 5 éves dolláros CDS-felár 173,2 ponton tartózkodik az egy hónappal korábbi 167,10 bázisponthoz képest.

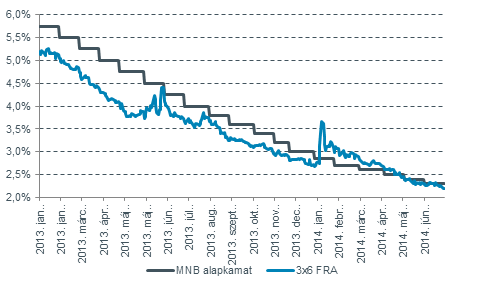

Az alapkamatot és a határidős kamatláb-megállapodásokat (3X6-os FRA hozam 2,195%-on áll) tartalmazó ábra alapján a piaci szereplők egyre közelebb érzik a kamatvágási ciklus alját. Korábbi véleményünk szerint az MNB-alapkamata 2,00% körül érhette volna el a mélypontját, de a mostani vágás azt mutatja, hogy a jegybank akár 2,00% alá is mehet.

A piac árazása a határidős kamatok alapján

Forrás: Equilor

Hogyan tovább?

Az MNB előrejelzése szerint tartósan laza vagy alacsony kamatkondíciókkal is elérhető az inflációs cél az előrejelzési horizont második felében. Melyek tehát azok a tényezők, amelyek arra késztethetik az MNB-t, hogy tovább csökkentsen?

§ Az eurózóna gazdasági mutatói negatív tendenciát mutatnak: ez további monetáris lazítást indukálhat az EKB részéről, ami növeli az MNB mozgásterét.

§ Augusztus elejétől megszűnik a kéthetes kötvény, a helyét átvevő betéti forma nem lesz elérhető a külföldi szereplők számára. Már láttuk, hogy a változásra felkészülve a rövid futamidejű kötvényhozamok csökkentek, illetve többlet állampapír-piaci kereslet keletkezett. Ez a másodpiaci folyamat támogatja az alacsony kamatkörnyezetet.

§ Ha a lengyel jegybank a korábbi várakozásokkal ellentétben mégis kamatot vág a következő hónapokban, az MNB számára bővülhet a régiós mozgástér.

§ Több intézkedés (bankoknak nyújtott hosszú lejáratú kamatcsere program, a devizahitelek bankközi kamathoz kötött forinthitelre konvertálása, az egyre nagyobb részben forintban denominált államadósság és a Növekedési Hitelprogram elemei is) arra késztetheti a jegybankot, hogy minél tovább várjon a jövőbeli első kamatemeléssel.

Az alábbi tényezők pedig akadályozhatják az jegybankot a további lazításban:

§ A romló eurózóna-beli gazdasági helyzet tartósan borús a piaci környezetet teremthet, amely a forint gyengülését eredményezheti.

§ Ugyanígy negatívan hathat a devizahiteles törvénykezés újabb hulláma a forint árfolyamára. A devizahitelek kivezetésével a jegybank toleránsabb lehet a forintgyengüléssel kapcsolatban.

§ A geopolitikai feszültségek fokozódása törékennyé teheti az országkockázati megítélést: egy újabb, a fejlődő piacokon végigsöprő válság kamatemelési hullámot indíthat el a régióban.

§ Az amerikai jegybank vártnál korábbi kamatemelése megváltoztathatja a nemzetközi kamatkörnyezetet.

§ A magyar gazdaság emelkedő inflációs pályára áll az év végétől, amelyet külső sokkok (pl. olajár-emelkedés) az inflációs cél fölé emelhetnek.

Forintpiaci várakozás

Rövid távon a kamatdöntés kommentárjától függően az EURHUF jegyzése átmenetileg kilenghet: ha a 15 órakor megjelenő kommentár tartalmaz majd a ciklus végére vonatkozó bejelentést (Gerhardt Ferenc alelnök úgy nyilatkozott, hogy erről említést tesznek majd a közleményben), az árfolyam a 306-307-es sávig erősödhet, ellenkező esetben 310 feletti árfolyamokra számítunk.

A hosszabb távú trendeket és a fundamentumokat együttesen vizsgálva 310 feletti EUR/HUF kurzussal számolunk. A forint piaca számára kulcsfontosságú lesz, hogy a devizahitelek év végi konverziója során milyen mértékben támaszkodnak majd a devizatartalékokra.