MNB: Lesz-e további kamatvágás?

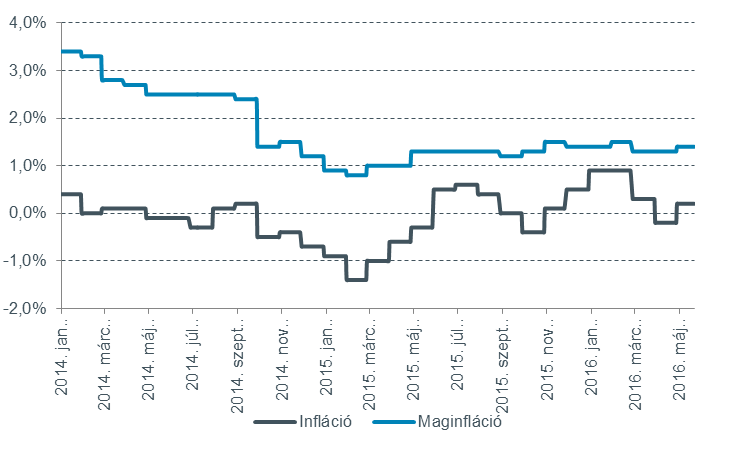

Nincs változás az maginflációban, de változik a kamatkörnyezet

A külső környezet szempontjából a legfontosabb hatás most az Egyesült Államokból érkezhet. Az amerikai kamatemelési várakozások erősödése mutatja, hogy a Fed akár már a június 15-i kamatdöntő ülésén is léphet. Véleményünk szerint az amerikai jegybank júniusban vagy júliusban idén másodszorra emelheti az alapkamat szintjét. Ha a kamatemelésre csak júliusban kerül sor, az teret engedhet a Magyar Nemzeti Banknak arra, hogy a június 21-én esedékes kamatdöntő ülésén csökkentse az irányadó kamatszintet anélkül, hogy a feltörekvő devizák, illetve az állampapírok piacán nagyobb turbulenciával nézne szembe.

A magyar jegybank számára iránymutató lesz a júniusi kamatmeghatározó ülésen tárgyalt, negyedéves inflációs jelentés. A márciusi jelentés alternatív forgatókönyvei szerint a külső monetáris politikai környezet a vártnál lazább lehet. Az inflációt két alapvető hatás befolyásolja: az erősödő másodkörös hatások az alappályánál alacsonyabb, míg az erősödő bérdinamika és dinamikusabb fogyasztás megvalósulása az alappályánál magasabb inflációt jelentene.

Ezeket a faktorokat figyelembe véve dönt majd az MNB júniusban, amelynek eredményeként előrejelzésünk szerint a jelenlegihez közeli szinteken érhet véget ez a kamatcsökkentési ciklus.

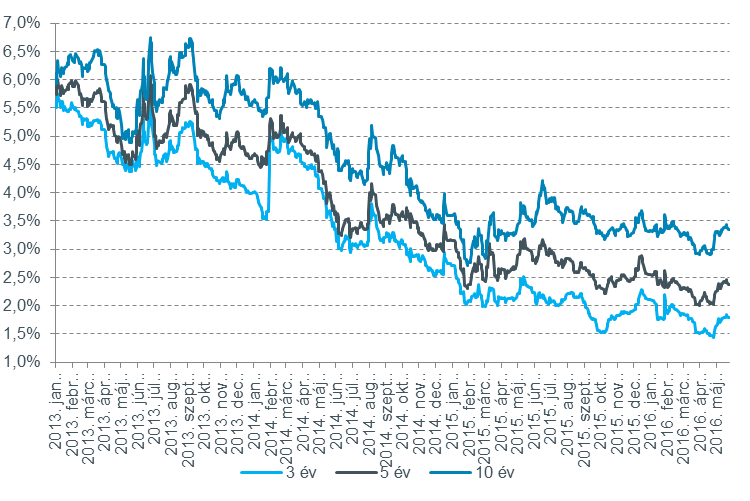

A 3, 5 és 10 éves állampapír-hozamok

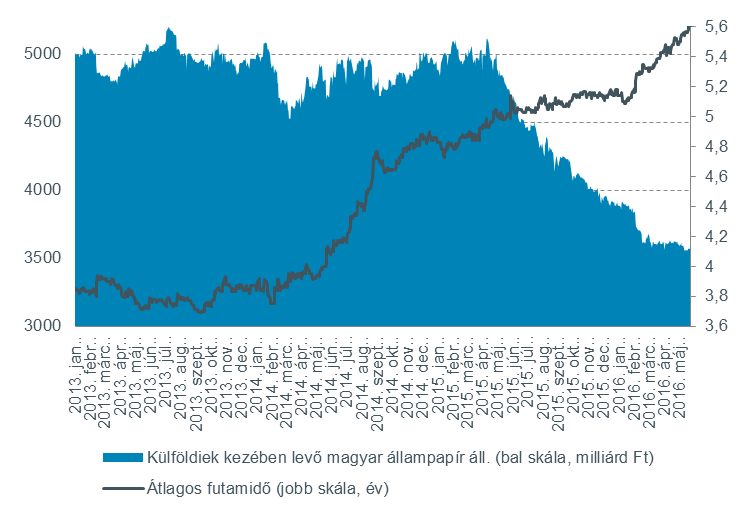

A Fitch május 20-i, piaczárás után érkező felminősítése marginális elmozdulást váltott ki a hazai állampapír piacon. A rövid és hosszú lejáratú államkötvények hozamszintjei egyaránt kismértékben csökkentek, összehasonlítva pedig a hosszú oldali, 10 éves állampapírok hozamai mutattak nagyobb, közel 10-15 bázispontos mérséklődést. Amennyiben június 21-én az MNB nem változtat az irányadó, három hónapos jegybanki betét kamatszintjén, úgy az állampapírok hozamcsökkenése átmenetileg lassulhat. Mindeközben a magyar állampapír tulajdonosok közül a külföldiek részaránya tovább zsugorodott, azok átlagos futamideje nőtt.

A külföldiek kezében lévő magyar állampapír-állomány és annak átlagos futamideje

Az euró-forint árfolyamában továbbra is 317-318 között látható egy kiemelten fontos ellenállási tartomány, mivel tavaly nyár óta a 307-318-as sávban mozog a jegyzés. Amennyiben a jegybank részéről nem érkezik lényeges információ, a forint kereskedése megmaradhat a sávban, s ennek megfelelően hamarosan forinterősödés jöhet a 311-es támasz irányába, ha azonban átlépi a 317-318-as zónát, számíthatunk egy új kereskedés sáv kijelölésére megközelítőleg a 318-as- 323-as szintek között.