A felminősítés most a kérdés

Az ilyen típusú döntéseket az elmúlt néhány alkalommal nem az ülés után hozták nyilvánosságra, de számítunk arra, hogy még idén megismerhetjük a következő sorozatot. November 3-án Nagy Márton egy szűk körű háttérbeszélgetésen úgy nyilatkozott, hogy a "jegybank erősen gondolkozik azon, hogy monetáris enyhítést hajtson végre” (Forrás: portfolio.hu), egy nappal később pedig az MNB rövidített jegyzőkönyve tájékoztatott arról, hogy "a hozamgörbe hosszabb szegmensén szükséges lehet a hozamok további csökkenése”.

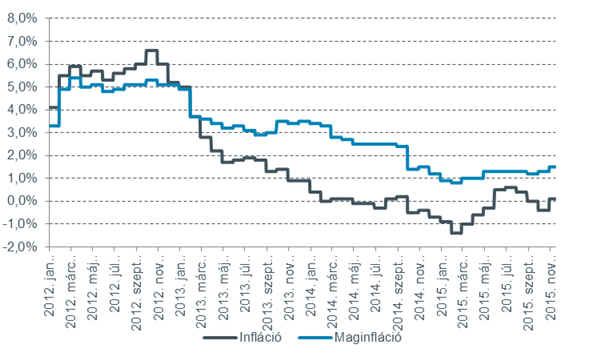

Hogyan változik az inflációs pálya?

Forrás: Bloomberg, Equilor

Az inflációs alapfolyamat mutatók mérsékelt inflációs nyomást jeleznek. Októberben a fogyasztói árak éves alapon 0,1%-os növekedést mutattak, az élelmiszerek, a ruházkodási cikkek szezonális hatása miatt. A tartós fogyasztási cikkekben jelentkező nyomást már az erősödő hazai kereslet és a gyengébb forint számlájára is írhatjuk. Novemberben tovább folytatódhat a refláció a bázishatás következtében, de az inflációs célt várhatóan nem éri el 2017 közepe előtt. Az alapfolyamatok tehát nem jelentenek akadályt az MNB számára, hogy céljait megvalósítsa: a kibocsátási rés záródásával az árazás és a bérezés középtávon is a jegybanki inflációs céllal összhangban alakuljon.

Ebben a környezetben az MNB által kívánatosnak tartott hozamcsökkenés automatikusan bekövetkezne, ha Magyarország államadós-osztályzata még az őszi szezonban javulna. Erre már csak most pénteken van lehetőség, amikor a Fitch Ratings elvégezheti a magyar államadós-osztályzatok értékelését. A Fitch értékelése elsősorban az államadósság csökkenésére és annak deviza-kitettsége alapul. A stabil gazdaságpolitika szintén kitétel, amelyet az elmúlt hetekben a kormányzati kommunikáció is megerősíteni kívánt.

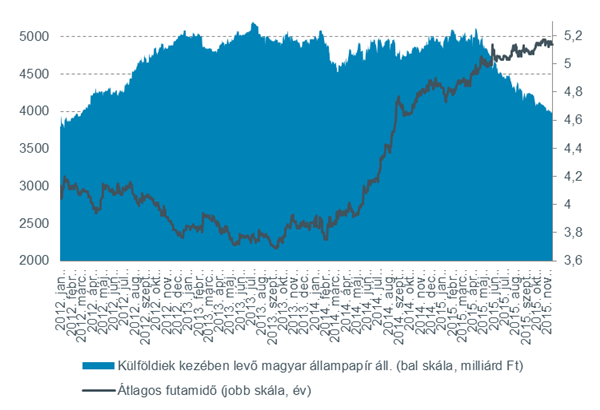

A külföldiek kezében lévő magyar állampapír-állomány és annak átlagos futamideje

Forrás: Bloomberg, Equilor

Mindeközben a külföldiek kezében tartott kötvényállomány továbbra is csökken, az elmúlt hónapok állampapír-piaci mozgásait elsősorban az önfinanszírozási program megvalósítási lépései határozták meg. A tavaly nyár óta tartó kamatcsere-tenderek sorozata a bankokat a kötvénypiac felé mozdítja el, az IRS tenderek pedig csökkentik a külföldiek részarányát a magyar fix hozamú instrumentumokban. Az MNB két legutóbbi lépése: a fix tartalékráta bevezetése és a kamatfolyosó 25 bázisponttal történő eltolása szintén a hazai banki jelenlétet erősíti.

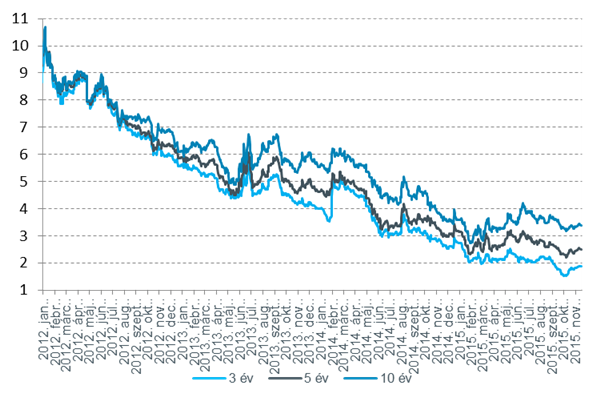

A 3, 5 és 10 éves állampapír-hozamok

A fentiek mellett azt is figyelembe kell vennie az MNB-nek, hogy december 3-án az EKB is további lazítási programsorozatot jelenthet be. Ezért véleményünk szerint az intézkedések bevezetése áttolódhat 2016 első hónapjaira. A bejelentendő nem konvencionális lazítási eszközök közép és hosszútávon valószínűleg gyengítik majd a forintot. Várakozásaink szerint 2016-ban a 320 feletti régiókban mozog majd a forint, de rövid távon inkább a szokásos "év vége hatás" és a gyengülő euró határozza meg a kereskedési sávot.