Akár a második negyedévben elérheti a GDP a járvány előtti szintet

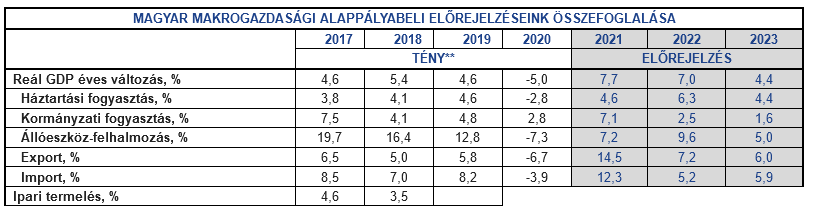

A járvány előtti szintet már akár az idei második, de legkésőbb a harmadik negyedévben elérheti a GDP. A második félévben már újra munkaerőhiány léphet fel, ami gyorsíthatja a bérnövekedést. Az elemzők idén 4,2 százalékos inflációra számítanak. Az MNB szigorítása és a hazai gazdaság vártnál lényegesen gyorsabb kilábalásának hatására a forint megőrizheti mostani helyzetét, sőt, kismértékben tovább erősödhet.

Ágazati és regionális egyenlőtlenségek

Az egyes ágazatokat és országokat továbbra is különböző mértékű felpattanás jellemzi világszerte a koronavírus-járvány okozta sokkhatás után. Az ipari termelés többé-kevésbé mindenhol helyreállt a tavalyi év végére, a kilátások igencsak kedvezőek. A kiskereskedelem kilábalása különböző mértékű volt az egyes országokban, de a korlátozó intézkedések feloldásával az elhalasztott fogyasztás pótlása miatt már újra éles felpattanást mutatnak az eladások. A nemzetközi turizmus, az erre épülő szolgáltatások, rendezvények felépülése azonban csak korlátozottan kezdődhet meg, így ezen ágazatok stabilizálódása akár éveket vehet igénybe. Az egyes gazdaságok helyreállását nagymértékben határozza meg az átoltottság alakulása, és a gazdaságszerkezet, így az idei kilábalás mértéke igen eltérő lehet.

A járvány miatt a jegybankok és a kormányok soha nem látott méretű fiskális és monetáris támogatásról biztosították a gazdasági szereplőket a túléléshez és az újrainduláshoz. A nyersanyagárak elszállása és a nyitással kapcsolatos kereslet-kínálati súrlódások ugyanakkor számottevően növelték az inflációs várakozásokat, ami már az inflációban is elkezdett megjelenni, így nőttek a szigorítással, vagy legalábbis a mennyiségi lazítások enyhítésével kapcsolatos várakozások. A meghatározó jegybankok – így a Fed és az EKB – azonban igyekszik hűteni a várakozásokat, mivel az infláció megugrását egyszeri, bázishatások által is befolyásolt jelenségnek tekintik, miközben a munkapiac helyzete további támogatást igényel.

Erős helyreállási potenciál

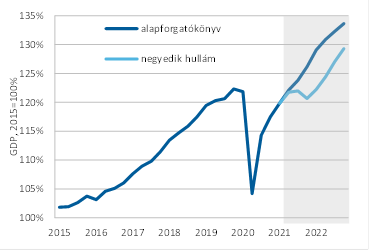

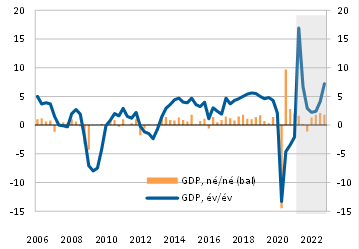

A hazai GDP – óriási meglepetést okozva – csupán 2,1 százalékkal csökkent az első negyedévben az egy évvel korábbihoz képest, ami érdemi javulás a negyedik negyedéves 3,5 százalékos visszaesés után. A GDP az előző negyedévhez képest a járvány második és harmadik hulláma ellen hozott korlátozások ellenére, minden várokozást meghaladva, 2 százalékkal bővült, ami a hazai gazdaság igen erőteljes ellenállási és helyreállási potenciálját tükrözi. A növekedést az ipar és az információ, kommunikáció ágazatok húzták, azonban meredeken javult az építőipar, a szállítás, raktározás, valamint a szakmai, tudományos, műszaki ágazatok teljesítménye is a tavalyi negyedik negyedévhez képest. A novemberi-márciusi átmeneti korlátozások újra visszavetettek több ágazatot, azonban a visszaesés mértéke a turizmus, rendezvényszervezés, egyes szabadidős, szórakozási, sport és kulturális szolgáltatások területén is jóval visszafogottabb volt.

Mennyit tudsz Magyarországról? - Teszteld tudásod ITT!

A keleti oltóanyagok beszerzése érdemben felgyorsította a hazai oltási folyamatot, amelynek köszönhetően a hazai korlátozó intézkedések több hónappal megelőzték az uniós országokét. Az első negyedévben bevezetett átmeneti korlátozások enyhítésével, fokozatos feloldásával a második negyedévtől meredek felpattanás várható, ami a következő negyedévekre is áthúzódhat. A gazdaságnak továbbra is támaszt ad az ipar, valamint az építőipar. Viszont több ágazat, mint a turizmus, az utazáshoz kapcsolódó egyéb szolgáltatások, a légiközlekedés, a rendezvényszervezés, a szórakozás, a szabadidős, kulturális és sporttevékenységek különböző formáinál csak lassabban, fokozatosan kezdődött el a helyreállás, hiszen ezek használatát, látogatását a második negyedévben védettségi igazolványhoz kötötték.

A nyitás miatt a második negyedévtől fokozatosan, a második félévben pedig érdemben gyorsulhat a gazdaság, a második negyedévben éves alapon pedig a tavalyi mély bázis miatt bőven kétszámjegyű, akár 17 százalék feletti növekedés is elérhető. Kockázatot jelenthet ugyanakkor olyan vírusmutációk megjelenése, amelyek ellen a jelenlegi oltóanyagok kevésbé hatékonyak.

Idén és jövőre a középtávú cél felett lehet az infláció

A fogyasztói árak növekedése 5,1 százalék maradt májusban az előző havi azonos érték után, amit elsősorban az üzemanyagárak egy évvel ezelőtti alacsony bázisa, és az azóta bekövetkezett árrobbanása, valamint a dohánytermékek jövedékiadó-emelése okozott. A dohánytermékek jövedékiadó-emelése önmagában 1,2 százalékponttal növeli az inflációt, ami – amennyiben nem követi újabb emelés – jövőre kiesik a bázisból, ennyivel pedig visszahúzza majd az inflációt, másodkörös hatása pedig nincs, mivel a dohánytermékek végtermékek. A maginfláció 3,1 százalékról 3,4 százalékra emelkedett, ami már előjele az inflációs nyomás fokozódásának. Az MNB által kiemelt adószűrt maginfláció szintén 3,4 százalékra emelkedett. Az inflációra nézve jelentős felfelé mutató kockázatot jelent az olaj-, nyersanyag- (fémek, fa) és mezőgazdasági árak (gabona, takarmány) megugrása, a nemzetközi szállítási költségek elszállása, csakúgy, mint a nyitás után várhatóan meredeken felfutó kereslet, ami alacsonyabb kínálati kapacitás mellett szintén jelentős áremelkedéshez vezethet.

A következő hónapokban bázishatások miatt némileg csökkenhet az infláció, amit ellensúlyoz a parkolási díjak felfüggesztésének megszűnése, ami mintegy 0,2 százalékponttal növeli az inflációt. A nyári hónapokban visszaeshet a tolerancia sáv felső széle, azaz 4 százalék közelébe, de nagy valószínűséggel felette marad. Így idén 4,2 százalékos átlagos inflációra számítanak a Takarékbank elemzői a tavalyi 3,3 százalék után. Az év elején mérsékelte az inflációt a sertéspestis következtében elszálló sertéshúsárak kiesése a bázisból, valamint a sertéshúsárak csökkenése. Ezzel szemben a tavalyi év elejéhez képest lényegesen gyengébb forint erősítheti az inflációt, ami látszik a tartós fogyasztási cikkek esetében. A faárak meredek emelkedése már érezteti hatását a bútorárakban is. A lakbérek és más piaci szolgáltatások árnövekedése jelentősen lefékeződött, sőt, a fővárosban átmenetileg csökkent is. Az üdülési szolgáltatások árait jelentősen mérsékelték a járvány második hulláma miatt meghozott újabb utazási korlátozások és az idegenforgalom ismételt zuhanása, míg a korlátozások feloldása miatt akár érdemi árnövekedésre is lehet számítani. Ellentétesen alakulnak az élelmiszerárak is, a sertés, és általában a húsárak az utóbbi néhány hónapban csökkentek, ugyanakkor a takarmányárak elszállása miatt már elkezdett emelkedni a sertés felvásárlási ára, ami előbb-utóbb megjelenik a fogyasztói árakban is. A katasztrofális tavalyi gyümölcstermés miatt elszálltak a gyümölcsárak, ez azonban idén kiesik a bázisból. A búzaárak emelkedése miatt pedig emelkedhetnek a liszt és pékáruk árai.

A kínálati oldal gyengülése, kapacitások kiesése, párosulva a várhatóan felfutó kereslettel, magasabb inflációhoz vezethet, ugyanakkor idén a feltehetően javuló kockázatvállalási hajlandóság miatt a forint erősödhet, ami viszont mérsékelheti az inflációt.

Kamatemelési ciklus az inflációs kockázatok miatt

A Monetáris Tanács a várakozásoknak megfelelően 0,60 százalékról 0,90 százalékra emelte az alapkamatot, míg az egynapos betéti kamat -0,05 százalék, az egynapos és egyhetes fedezett hitelkamat 1,85 százalék maradt. Az egyhetes betéti kamat 0,75 százalékról 0,90 százalékra emelkedett. A Monetáris Tanács a kamatdöntő ülésen készült közleménye hangsúlyozza, hogy az inflációs kilátások és kockázatok alakulásával kapcsolatban, a Monetáris Tanács adatvezérelt módon, havi kamatdöntő ülésein értékeli a monetáris kondíciók további szigorításának szükségességét. A Monetáris Tanács a kamatemelési ciklust addig folytatja, amíg az inflációs kilátások fenntartható módon, a jegybanki célon stabilizálódnak, és az inflációs kockázatok a monetáris politika időhorizontján újra kiegyensúlyozottá válnak. A kamatok vártnál gyorsabb emelkedése miatt az év végi előrejelzésüket 1,50 százalékra módosítják a Takarékbank elemzői, de továbbra is arra számítanak, hogy a kamatemelési ciklus a jövő év elején véget érhet, így 1,65 százalékig emelkedhet az alapkamat.

Tartósan emelkednek a reálbérek

A munkanélküliségi ráta február és április között 4,5 százalékra csökkent az előző háromhavi 4,5 százalékról. Egy év alatt 9 ezerrel, 4,575 millióra csökkent a foglalkoztatottak száma. Az elsődleges munkaerőpiacon 28 ezerrel nőtt a munkahelyek száma egy év alatt, a közfoglalkoztatottak száma 11 ezerrel, a külföldön dolgozók létszáma pedig 25 ezerrel csökkent. 2021 áprilisában a foglalkoztatottak átlagos havi létszáma 4,559 millió volt, 57 ezerrel kevesebb, mint az előző hónapban és 36 ezerrel több, mint egy évvel korábban. A munkanélküliek száma 9 ezerrel csökkent az előző háromhavi átlaghoz képest, míg 32 ezerrel nőtt az egy évvel ezelőttihez képest, így a munkanélküliségi ráta 4,3 százalékra emelkedett az egy évvel korábbi 3,7 százalékról. A gazdaság fokozatos nyitása meredeken javítani fogja a foglalkoztatást, így az év második felében újra kialakulhat a munkaerőhiány. A munkanélküliségi ráta – részben szezonális hatások miatt is – a következő hónapokban gyorsan mérséklődhet. Tavaly átlagosan 4,1 százalék volt a munkanélküliségi ráta, ami idén 3,7 százalékra süllyedhet.

A bruttó bérek márciusban – a várakozásokat felülmúlva és a járvány ellenére – 8,7 százalékkal nőttek, míg az első három hónapban 9,4 százalékkal bővültek. 2017 óta 49,2 százalék a rendszeres bérek növekedése. A nettó bérek szintén 8,7 százalékkal emelkedtek, a reálbérek növekedése így 4,8 százalék volt márciusban, valamint 6 százalék az első három hónapban. A 2022. januártól további 30 százalékkal emelkedő egészségügyi szakdolgozói bérek, illetve az idén januártól évenként kiugró mértékben növekvő orvosi bérek érdemben támogatják a dinamikát, ahogy a tavaly júliustól hatályba lépett 10 százalékos pedagógusbér-emelés is. A bérnövekedési ütemet az egyes ágazatokban eltérő módon érintette a járványhelyzet. Míg a korlátozásoktól nem érintett ágazatokban továbbra is fennmaradt az erőteljes bérdinamika, az érintett ágazatokban visszaesés látszik, a bérek elszakadása az első félévben még fennmarad. Azonban a nyitást követően érdemben javulhat a munkaerőpiac, a várhatóan újra megjelenő munkaerőhiány pedig ismét gyorsíthatja a bérdinamikát.

Idén 8,7 százalékos lehet a bérnövekedés üteme, ami a várt 4,2 százalékos infláció mellett 4,3 százalékos reálbér-növekedést eredményezhet, ezzel 2013-2021 között majdnem 70 százalékkal emelkedhet az átlagos reálbér. Jövőre szintén 8 százalék feletti bérnövekedésre számítanak a Takarékbank elemzői, ugyanakkor a 25 év alattiak adómentessége és a tervezett szja visszatérítés miatt a nettó bérnövekedés ezt számottevően meghaladhatja, így a nettó reálbér-növekedés üteme 9 százalék felett alakulhat.

Átmenetileg romló egyensúlyi folyamatok

A koronavírus-járvány felülírta az államháztartás számait is, egyfelől az egészségügyi és gazdasági védekezés költségei, másfelől a gazdaság zsugorodása miatt visszaeső adóbevételek miatt. Az MNB által közölt pénzügyi számlák adatai alapján az államháztartás nettó finanszírozási igénye idén, az első negyedévben 801 milliárd forintot, azaz a GDP 7,2 százalékát érte el.

A járvány és a gazdasági válság elleni védekezés, valamint a beruházás-ösztönzési támogatások hatására az első öt hónapban 1313 milliárd forint deficit keletkezett a központi költségvetésben. Az uniós bevételek és kiadások nélkül számolva azonban a hiány ennél lényegesen kisebb lett volna. 2020-ban a kifejezetten magas finanszírozási igény, és a tartalékok feltöltése miatt az Eximbank beszámításával az államadósság a GDP 80,4 százalékára emelkedett az egy évvel korábbi 65,5 százalékról. Az államadósság-ráta a mérséklődő finanszírozási igény, az előfinanszírozás, valamint az érdemben megugró nominális növekedés hatására az idei évtől ismét csökkenő pályára állhat, így 2021-ben 76,7 százalékra, 2022-ben 73 százalék alá süllyedhet.

Az első négy hónapban az export euróértéke 17,6 százalékkal, az importé 13,3 százalékkal nőtt, így az egyenleg 1617 millió euróval 2901 millió euróra javult. Az idei év első felében tovább javulhat a külkereskedelmi többlet, egyrészt a gyenge fogyasztás miatt viszonylag gyenge belső kereslet, másrészt a második negyedévben jelentkező bázishatások miatt, mivel a meredeken zuhanó kivitel mellett megugrottak az egészségügyi védőfelszerelések beszerzései, így kisebb mértékben zuhant a behozatal. A második félévben a beruházások és a fogyasztás várható élénkülésével már némileg csökkenhet a külkereskedelem többlete, azonban idén összességében tovább emelkedhet, így elérheti a 7 milliárd eurót a tavalyi 5,8 milliárd euró után.

Az idei első negyedévben 540 millió euró többlet keletkezett a folyó fizetési mérlegben, ami 340 millió eurós javulás az egy évvel ezelőttihez képest. A tőkemérleggel együtt a külfölddel szembeni nettó finanszírozási képesség 768 millió euróról 1049 millió euróra emelkedett, míg a szezonális hatások kiszűrésével 1145 millió euró volt, a negyedéves GDP 3,2 százaléka. A következő években ismét emelkedhet a folyó fizetési mérleg többlete, részben az áruforgalom, részben pedig az idegenforgalom fokozatos helyreállásának köszönhetően, miközben új exportkapacitások üzembe helyezése adhat lökést az exportnak, így a folyó fizetési mérleg javulása jelentős lehet.

Idén és jövőre 1,6 milliárd, két év múlva 2,1 milliárd euró többletre számítanak a bank elemzői a folyó fizetési mérlegben, így a GDP 1 százaléka körül alakulhat a többlet, míg a tőkemérleggel együtt a külső finanszírozási képesség 5,5-6 milliárd euróra, a GDP 3,1-3,9 százaléka közé emelkedhet a következő években a tavalyi 2,6 milliárd euró, azaz a GDP 1,9 százaléka után.

Erősödő trendben a forint

A hazai fizetőeszköz az év eleji gyengülés után masszív erősödésbe fogott, köszönhetően többek közt a már tavasszal szigorítást kilátásba helyező MNB üzeneteknek, ami aztán a kamatemelésben és a kamatemelési ciklus indításában csúcsosodott ki. Ez piaci szempontból jó hír az inflációs kockázatokra való proaktív reagálás és hitelesség szempontjából, illetve a középtávon várhatóan javuló reálkamatok szempontjából is. A régióban elsőként szigorító jegybank alapján logikus lépés a hazai deviza erősödő trendje, és annak fényében még figyelemre méltóbb, hogy a Fed szigorító üzenetei következtében és a dollár masszív erősödéséből eredően a feltörekvő devizáknak nem kedvez a globális hangulat. A júniusi, vártnak megfelelő, 30 bázispontos kamatemelést követően arra az üzenetre kezdett stabil erősödésbe a forint, hogy innentől akár havonta is kamatemelés lehet, ami a vártnál erősebb üzenet volt, bár a QE kötvényvásárlás kivezetéséről továbbra sincs szó. A világgazdaság és az export válság előtti teljes visszaállásáig a folyó fizetési mérleg többlete mérsékelt, de láthatóan pozitív maradhat – amit segít az import visszafogottsága is –, ami alapvetően továbbra is pozitív a forint szempontjából, de a folyamatos negatív nemzetközi sajtó erősíti a forint elleni shortállomány felépülését, amit az MNB számai is mutatnak, bár ez a jegybank ciklusváltásával változhat.

A folyó fizetési mérleg, bár nem kiugró, de az export és a nemzetközi idegenforgalom felpörgésével megerősödő többlete fundamentális szempontból segíti a forintot, és a tőkemérleg többlete is megmarad, amit a 2021-2027-es új EU-s finanszírozási ciklus is támogat, illetve a teljes külső finanszírozási képesség is láthatóan pozitív tartományban maradt a pandémia alatt. A megmaradt és erősödő finanszírozási képesség segít kordában tartani a külső adósságot és a hazai CDS-felárakat, ami a piaci árazásban is meglátszik. A magyar csődkockázati felár jelenleg 59 bázispont, ami gyakorlatilag megegyezik a korábbi negyedév végi szinttel, és továbbra is csupán 10 bázispont körüli a felár a lengyel szinthez képest. A stabilan álló, és minden jel szerint javuló magyar fundamentumok, illetve az indokoltság ellenére felminősítés nem várható a magyar adósosztályzatnál – és vélhetően máshol se –, a hitelminősítők is kivárásra rendezkednek be, amíg az élet vissza nem áll a stabil, korlátozások előtti, kiszámíthatóbb állapotába.

De váratlan meglepetés előfordulhat, a fentiek ellenére tavaly szeptember 25-én a Moody’s változatlan Baa3 besorolás mellett stabilról pozitívra változtatta a magyar gazdaság kilátásait. Ezt azzal indokolta, hogy a legutóbbi, 2018-as felülvizsgálat óta végbement makrogazdasági egyensúlyjavulás igen erőteljes volt, illetve a magyar gazdaság vélhetően válságállóbb, mint a hasonló fundamentumú országok, és idén év elején a Fitch is hasonló értékelést tett közzé a régiós gazdaságokról, miszerint a hazai gazdaság lesz a visszapattanás élén.

Vírusmutációs kockázat

Noha a sikeres hazai oltási kampány és a járvány meredek visszaszorulásának hatására már érdemben enyhültek a korlátozások, aminek köszönhetően rövidtávon jelentős felpattanás várható, továbbra is kockázatot jelenthet olyan vírusmutáció megjelenése, amely kikerüli a jelenleg alkalmazott oltóanyagokat. Amennyiben az őszi hónapokban újabb járványhullámot okozna egy ilyen mutáns, a kilábalási folyamat minden bizonnyal megtörik, és újabb átmeneti korlátozásokra kerülhet sor. Biztató, hogy a társadalom és a gazdasági szereplők már jóval felkészültebbek egy ilyen helyzet kezelésére, azonban egyes ágazatok, köztük elsősorban a turizmus, a rendezvényszervezés és egyes szabadidős szolgáltatások területén ismét meredek visszaesésre lehet számítani. A vakcinagyártók viszont hat hét alatt ígérik az újabb oltóanyagok kifejlesztését, így a jóval magasabb gyártási kapacitások mellett az oltóanyagokat eddiginél sokkal gyorsabban vezethetik be, így gyorsabb lehet a korlátozások lefutása is. Az újabb hullám ugyanakkor tovább rombolja az érintett ágazatok kapacitásait, a fogyasztói és beruházási bizalmat.

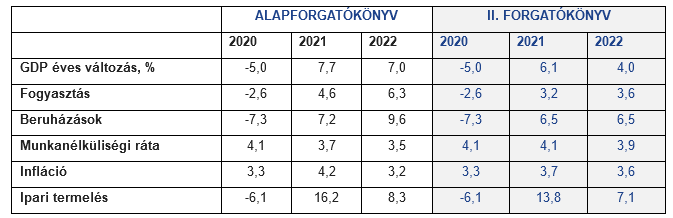

Az oltásokat kikerülő negyedik hullám esetén a kilábalás a harmadik negyedévben megtörik, az ősszel sorra kerülő újabb korlátozások miatt a negyedik negyedévben mérsékelt visszaesésre kerül sor. Így ezen forgatókönyv szerint idén a GDP 6,1 százalékkal nőhet, azonban ez is elég az szja jövő év elejére ígért visszafizetésére. A várhatóan gyorsan megjelenő új oltóanyagok hatására a korlátozások fokozatos enyhítése már az év végén megkezdődik, de elővigyázatosságból lassabb lesz, így lassabban kezdődik el az újabb kilábalás. Ezért, valamint a sérülő kapacitások és a jóval óvatosabb lakossági és vállalati magatartás miatt ebben az esetben jövőre 4 százalékos növekedés várható. A GDP csak a jövő év második negyedévében éri el a járvány előtti szintet, azonban járvány előtti trendtől jelentősen elmarad, tükrözve a tartósabb gazdasági károkat.