Amiről a piac pletykál - Mit tehet az EKB?

Mit tett és mit tehet még az EKB?

Negatív betéti ráta: az EKB -20 bázispontos betéti rátát vezetett be,vagyis a kereskedelmi bankoknak kell kamatot fizetniük a jegybanknál elhelyezett tartalékuk után. A jegybank annak érdekében döntött így, hogy a kereskedelmi bankok fölös likviditását megpróbálja kiszorítani és ezzel a bankok hitelezési aktivitását növelje.

TLTRO: célzott hosszú távú refinanszírozási program, melynek keretében a kereskedelmi bankok refinanszírozást igényelhetnek az EKB-tól. A program keretösszege legfeljebb 1000 milliárd euró. Egyelőre kevés sikert tudott felmutatni, ugyanis az eddigi két tenderen a felkínált 400 milliárd euró likviditásból mindössze 212,4 milliárd euró került felhasználásra, vagyis 53% volt a lehívás aránya . A következő aukció eredményét március 17-én fogják bejelenteni és ezt követően negyedévente következnek az újabb aukciók, melyeknek lejárata egységesen 2018. szeptember vége.

Fedezett kötvényvásárlások: 2014 októberében indította el a fedezett kötvényvásárlásokat az EKB, mely program legalább két évig hatályban lesz. Ennek keretében az elsődleges és a másodlagos piacon is vásárolhat fedezett kötvényeket a jegybank. A december végi adatok alapján összesen 31,3 milliárd euró értékben vásárolt eddig eszközöket a jegybank. A program mérete nem ismert , Mario Draghi mindössze jelentősnek nevezte azt.

ABS vásárlás: Egy hónappal később, 2014 novemberében indította el a fedezett eszközvásárlását az EKB, mely az eddigi program kibővítésének tekinthető és az eszközvásárlásokat kibővíti fedezett értékpapírokra is , vagyis a kötvényen túli eszközosztályokra is. Ennek a volumene elenyésző, a január 9-ei adatok alapján mindössze 1,8 milliárd euró értékben vásároltak ilyen eszközöket. Ez a program szintén legalább két évig tart, hasonlóan a fedezett kötvényvásárláshoz. A program mérete ebben az esetben sem ismert, azonban a szóba jöhető eszközök köre meglehetősen szűkös, így limitált lehet a jegybank lehetősége.

Államkötvény vásárlások: Hivatalos bejelentések egyelőre még nem érkezett róla, de Mario Draghi és a jegybank többi tagja is többször tett rá utalást. Jogi felhatalmazása elméletileg megvan rá az EKB - nak, bár a németek ezt korábban támadták. A helyzet szer dán 9.30 - kor tisztázódhat az Európai Bíróság nem kötelező érvényű állásfoglalásával.

Miről pletykál a piac?

Mivel az eddigi lépések nem hozták meg a várva várt sikert, egyre inkább egyért elmű vált, hogy elkerülhetetlenné válik az eddigi eszközvásárlások volumenének megnövelése és ezzel egyidejűleg kibővítésük is. Erre utaló kijelentést bár Mario Draghi több alkalommal is tett, azonban konkrét lépések mind a mai napig nem születtek, ugyanakkor ezek a nyilatkozatok nagymértékben felfokozták a piaci várakozásokat. A január 22-i EKB ülést megelőzően folyamatosan szivárognak ki az információk az eszközvásárlási program harmadik részével kapcsolatban. Ezekben az egyetlen közös jellemző, hogy ezek alapján az eszközvásárlási program kiterjesztése az államkötvényeket fogja érinteni. Azonban formai megvalósítását illetően különböző variációk merültek eddig fel.

1. Talán a legracionálisabbnak az a variáció tűnik, hogy az államkötvény vásárlás a befektetési minősítésű eszközökre (legalább BBB - ) korlátozódik, azonban a programból még így is kiszorulna Portugália, Görögország és Ciprus is.

2. Az EKB stábja dolgozott egy olyan forgatókönyvön is, mely csak a legjobb hitelminőségű, AAA minősítéssel rendelkező eszközök vásárlását engedné meg a jegybank számára. Ezzel a módszerrel a jegybank gyakorlatilag nulla kockázatot vállalna fel, ugyanakkor az eszközvásárlás hatása is ebben az esetben lenne a legalacsonyabb, ugyanis a kockázatosabb eszközökre csak áttételesen hatna pozitívan az EKB mérlegfőösszegének bővítése.

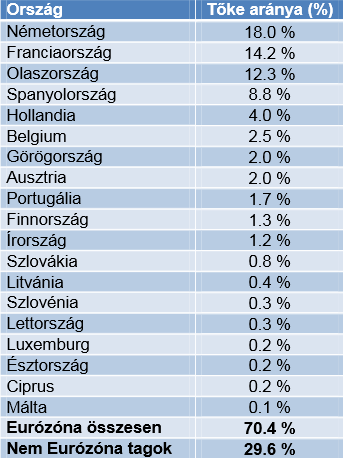

3. A harmadik lehetséges forgatókönyv szerint az EKB tőkéjének arányában vásárolnának államkötvényeket. Ebben az esetben főleg német és francia kötvények vásárlására kerülne sor, ahogy az a következő táblázatban is látszik és a kockázatosabb eszközök ebben az esetben is csak kisebb szerepet kapnának. Ha ez válik valóra, az viszont kedvezőbb lenne Görögország számára.

forrás: ERSTE

Mekkora lehet mindez?

Az EKB korábbi bejelentése szerint a jegybank célja, hogy a mérlegfőösszeget legalább a korábbi csúcsra (3100 milliárd euró) felemelje, ami a mostani értékről még 900 milliárd eurós bővülést jelentene. Ez részben a célzott hosszútávú finanszírozást nyújtó TLTRO program eredményeként valósulhat meg, részben pedig a jegybank eszközvásárlásai növelhetik az eszközállományt. A TLTRO keretében eddig 400 milliárd eurónyi finanszírozást ajánlottak fel, de ennek csak mindegy felét, 212,4 milliárd eurót hívtak le a bankok.

Ebből kiindulva az 1000 milliárd eurós keretösszegű program reálisan körülbelül mintegy további 300 milliárd eurós bővüléssel lehet számolni. Így alsó hangon is mintegy 600 milliárd euró összegű eszközvásárlásra lesz szükség, beleértve a fedezett kötvényvásárlásokat, az ABS vásárlásokat és az államkötvény vásárlásokat is. Ugyanakkor utóbbi két esetében egyelőre nem volt kimondottan aktív az EKB. A piaci várakozások 500 milliárd eurós államkötvény vásárlásról szólnak , ami összhangban van az eddig kiszivárgott információkkal, melyek szintén 500 milliárd eurós keretösszegről szóltak.

Bár egyes várakozások ennél nagyobb, akár (amerikai mintára) korlátlan nagyságrendű eszközvásárlást remélnek, azonban ennek ellentmondhat a német alkotmánybíróság döntése. Az európai értékpapírpiac jellegéből adódóan egyedül az államkötvénypiac kellően nagyméretű ahhoz, hogy jelentős jegybanki vásárlás megvalósítható legyen. Felmérések szerint az EKB számára szóba jöhető fedezett kötvények piaca körülbelül 600 milliárd euró lehet, míg az ABS-ek piaca körülbelül további 400 milliárd euró, vagyis mindegyik túlságosan kicsi ahhoz, hogy jelentős volumenű jegybanki eszközvásárlásokhoz alkalmas legyen.

Bezavarhatnak a görögök?

Különösen pikánsan alakulhat a soron következő, január 22-ei EKB ülés. Ugyanis néhány nappal később (január 25-én) tartják a görög választásokat, melynek jelenlegi esélyese az Alekszisz Ciprasz vezette Sziriza párt. Ők viszont elutasítják a jelenlegi költségvetési szigort, melyet Görögország legnagyobb hitelezői, az EKB, az IMF és az Európai Bizottság megkövetel. Vagyis mindenképpen nehéz tárgyalás ígérkezik az újabb görög mentőcsomagot illetően. Amennyiben a tárgyalások sikertelenül zárulnak, az Görögország csődjéhez vezetne és ezzel áttételesen azt is eredményezné, hogy Görögország távozni kényszerül az európai unióból.

A kialakult helyzetben könnyen elképzelhető, hogy az EKB inkább kivárja a görög helyzet rendeződését és az eszközvásárlási programmal kapcsolatos döntést és csak az eggyel későbbi, március eleji ülést követően jelentik be az államkötvény vásárlási program beindítását.

Hogy lesz ebből növekedés?

Nehezen. Az EKB eddigi lépései (negatív betéti ráta, TLTRO program elindítása) csak mérsékelt eredményeket értek el. Nem hozott látványos gazdasági növekedést Európában és a hitelezés sem pörgött fel. A mostani eszközvásárlás ráadásul csak indirekt eszközökkel hat a gazdasági növekedésre, vagyis a reálgazdasági hatás ezúttal is csak mérsékelt lehet.

A jegybanki beavatkozás még lejjebb tolná az európai kötvényhozamokat, aminek többrétű hatása van:

- Egyrészt a csökkenő nominálhozam hatására a befektetők a kockázatosabb eszközök irányába tolódnak el.

- Az alacsonyabb hozamkörnyezet hatására több projekt is megvalósulhat a jobb megtérülési feltételek miatt.

- Az alacsony hozamkörnyezetben a vállalatok akár a direkt finanszírozás irányába is elindulhatnak, például kötvénykibocsátáson keresztül, azonban ennek intézményi keretei csak részben adódtak. Tényleges lehetőségük csak a legnagyobb európai vállalatoknak van.

Várható piaci hatások

A piacok részben már beárazták az EKB eszközvásárlási programjának kibővítését, ennek ellenére a bejelentésnek még lehetnek árfolyamhatásai. Minél nagyobb mértékű a program és minél szélesebb eszközosztályra terjed ki, annál erőteljesebb lehet az árfolyam reakció.

Amennyiben a piacok számára megnyugtató mértékű program bejelentésére kerül sor (megítélésünk szerint legalább 500 milliárd euró), annak a következő hatásai lehetnek:

- a megnövelt likviditás hatására tovább csökkennek a kötvénypiaci hozamok

- a csökkenő hozamok és növekvő pénzmennyiség hatására tovább gyengül az euró

- a részvénypiacokra két csatorn án is pozitívan hat. Egyrészt csökkenti a tőkeköltséget, másrészt a gazdasági növekedésen keresztül javítja a vállalatok profittermelő képességét .