Az alacsonyabb jövedelműek már érzékelhetik a lakáshitelek drágulását

A lakáshitelek kamata nagyon kedvező jelenleg, ez azonban lassan, de érzékelhetően változik. A hitelkamathoz kapcsolódó banki költségek - például a BIRS mutató értéke, ami tulajdonképpen a hitelek "beszerzési ára" - ugyanis nagyságrendileg 1 százalékpontot emelkedtek a legnépszerűbb konstrukciók esetében, amit a pénzintézetek idővel részben át fognak hárítani a hiteligénylőkre. Sőt, a Bankmonitor hotelszakértői szerint ez a folyamat már meg is kezdődött: az átlag alatti jövedelemmel rendelkező igénylők jelenleg már 0,2 százalékponttal magasabb kamatokkal találkozhatnak, mint februárban.

A Bankmonitor elemzői három különböző esetben vizsgálták meg a hitelkamatok változását:

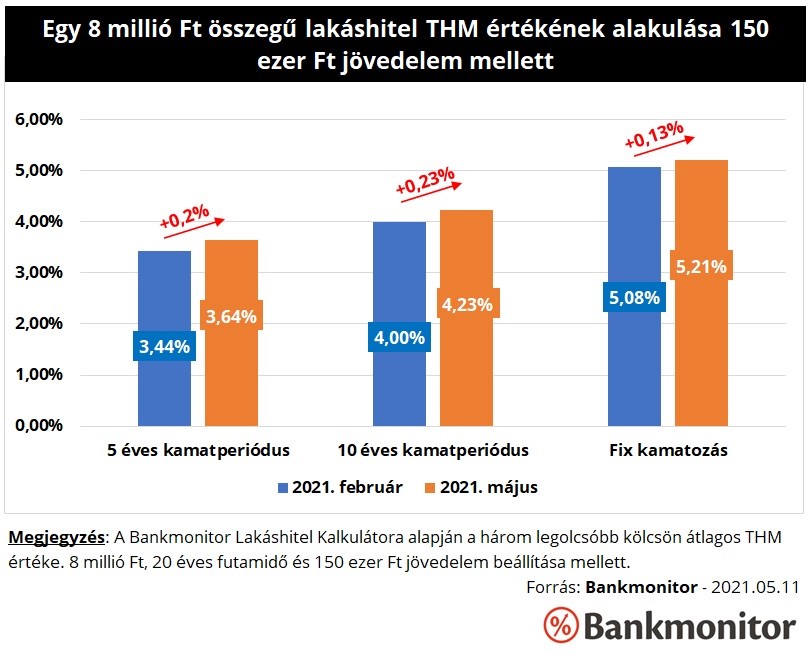

-8 millió forintos hitelösszeg, 20 éves futamidő, az igénylők nettó igazolt jövedelme havi nettó 150 ezer forint.

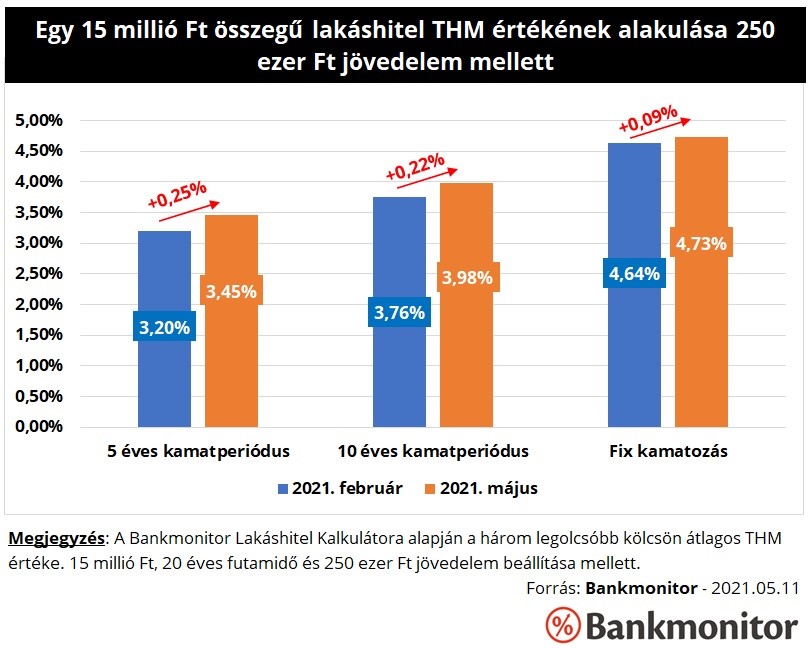

-15 millió forintos hitelösszeg, 20 éves futamidő, az igénylők nettó igazolt jövedelme 250 ezer forint.

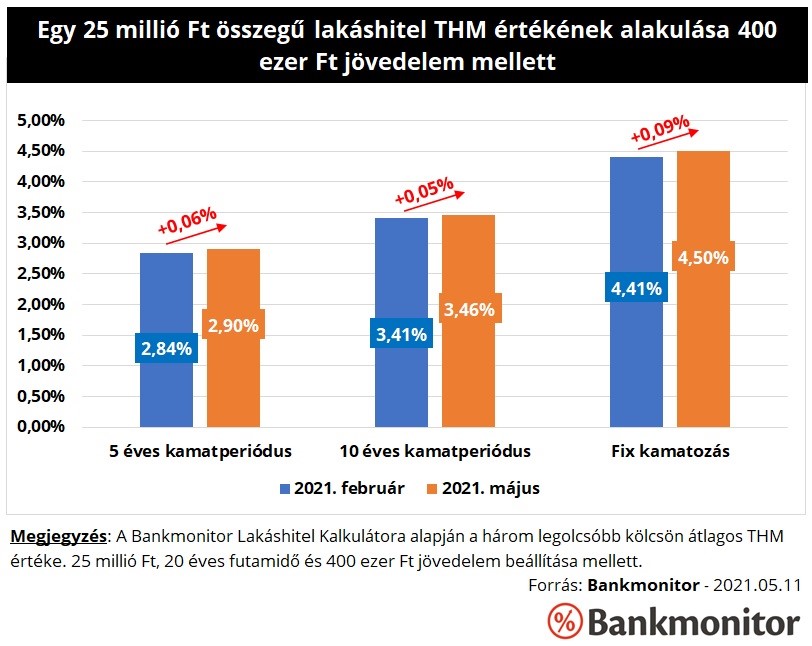

-25 millió forintos hitelösszeg, 20 éves futamidő, az igénylők nettó igazolt jövedelme 400 ezer forint.

Ki, milyen hitelkamatra számíthat?

Az alacsony jövedelműek mérsékelt áremelkedéssel szembesülhetnek. A Bankmonitor lakáshitel kalkulátora alapján a legolcsóbb kölcsönök átlagos THM értéke - 8 millió forintos hitelösszeg, 20 éves futamidő és 150 ezer forint nettó igazolt jövedelem esetén - nagyságrendileg 0,2 százalékponttal emelkedett 3 hónap alatt. Ilyen szintű drágulás volt tapasztalható február és május között az 5 és 10 éves kamatperiódusú lakáshiteleknél. (Kamatperiódus az az időszak, amelyen belül a bank nem módosíthatja egyoldalúan a kamat nagyságát.) A kamatemelkedés hatására a havi törlesztőrészletek 560-960 forinttal lettek nagyobbak.

Ilyen szintű drágulás volt tapasztalható február és május között az 5 és 10 éves kamatperiódusú lakáshiteleknél. (Kamatperiódus az az időszak, amelyen belül a bank nem módosíthatja egyoldalúan a kamat nagyságát.) A kamatemelkedés hatására a havi törlesztőrészletek 560-960 forinttal lettek nagyobbak.

Egy átlagos, 250 ezer forint jövedelmű hiteligénylő is valamelyest rosszabb feltételekkel találkozik jelenleg, mint 3 hónapja: egy 15 millió forint összegű és 20 éves futamidejű kölcsön teljes hiteldíj mutatója 0,2 százalékponttal emelkedett. (A nettó 250 ezer forint valamivel az átlagbér alatt van, ugyanakkor a medián fizetést egy kicsivel meghaladja.)

A teljes hiteldíj mutató itt 0,09-0,25 százalékponttal növekedett negyedév alatt. Ez nem jelentős változás, ugyanakkor a törlesztőrészletre gyakorolt hatása nem elhanyagolható, a havi fizetnivaló nagyságrendileg 760-1 960 forinttal emelkedne meg, míg a 20 év alatt visszafizetendő teljes összeg közel fél millió forinttal lenne nagyobb.

A teljes hiteldíj mutató itt 0,09-0,25 százalékponttal növekedett negyedév alatt. Ez nem jelentős változás, ugyanakkor a törlesztőrészletre gyakorolt hatása nem elhanyagolható, a havi fizetnivaló nagyságrendileg 760-1 960 forinttal emelkedne meg, míg a 20 év alatt visszafizetendő teljes összeg közel fél millió forinttal lenne nagyobb.

A magasabb jövedelemmel rendelkező ügyfelek nem, vagy csak minimálisan szembesülhetnek áremelkedéssel. 400 ezer forint jövedelem mellett egy 25 millió forint összegű, 20 éves futamidejű kölcsön THM értéke alig észrevehetően, 0,05-0,09 százalékponttal emelkedett, ami 600-1 200 forinttal növelné meg a havi fizetnivalót.

A kamatemelkedés csak az új hiteligénylésekre érvényes, a korábban felvett kölcsönök esetében a bankok a szerződésben rögzített feltételek és időpontok figyelembevétele mellett - kamatperiódus - módosíthatnak csak kamatot. Ki kell hangsúlyozni továbbá, hogy az eddigi minimális kamatemelkedés mellett is igen olcsón lehet hitelt igényelni.

Miért van rosszabb helyzetben az alacsonyabb jövedelmű ügyfél?

Jellemzően a bankok forrásköltsége és kamatköltsége az adósok jövedelemi szintjétől független tényező - a gazdaság kamatszintéjtől függ -, vagyis azt nem lehet kijelenteni, hogy az alacsonyabb jövedelmű adósok hiteleit drágább forrásból finanszíroznák meg a bankok. Ugyanakkor egyéb költségelemek bizony eltérhetnek a különböző ügyféltípusoknál, ilyen például az úgynevezett kockázati költség. Azzal is kalkulálhat ugyanis egy bank a hitelkihelyezés során, hogy alacsonyabb jövedelmű ügyfél esetében a késedelmes fizetés kockázata jelentősebb.

Alapvetően minden bank magas jövedelmű ügyfelet szeretne magának, nagy a verseny ezekért a hiteladósokért. Ez azt is jelenti, hogy nagyobb engedményekre is képes egy pénzintézet azért, hogy megszerezzen egy jó ügyfelet. Ez a verseny pedig megjelenhet a kamatokban is.

Lassan megjelenhet a drágulás a prémium ügyfeleknél is

A banki költségek emelkedéséből fakadó jövedelemkiesését azonban a végtelenségig nem ellensúlyozhatja a verseny. További kamatemelkedés várható, amennyiben a piaci trendek nem fordulnak meg - a BIRS mutató értéke nem csökken vissza az év eleji szint közelébe -, márpedig ez már a magasabb jövedelmű ügyfeleket is érintheti.

Aggodalomra azonban semmi ok, továbbra sem várhat jelentős, több százalékos kamatemelkedés, inkább a kamatok többlépcsős, 0,5-0,8 százalékpontos emelkedésére lehet számítani.