Az európai vegyipari részvényeken is látszik a kilábalás

A befektetők ebben az iparágban a világon szinte bárhol találhatnak megfelelőnek látszó célpontot, de annak, aki a növekedésből a lehető legnagyobb profitot szeretné kihozni, annak először a hosszabb távú eredményeket érdemes megvizsgálnia. A visszatekintésből kiderül, hogy az európai papírokkal 2002 óta jelentősen jobb eredményeket lehet elérni, mint egy globális vegyipari portfólióval. Az európai vegyipari cégek részvényei pedig a kontinensen belül is igen értékes befektetésnek bizonyultak: az elmúlt 12 évben évi átlagban 8 százalékos profitot hoztak, amely messze felülmúlja az összes európai részvény 1 százalékos évi átlagát.

Az európai vegyipari cégek (fehér vonal), illetve a globális vegyipari részvénycsomag

(narancs színű vonal) részvényeinek hozama 2002-2014 között

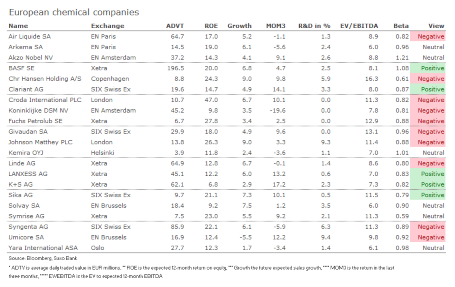

„Az európai vegyipari cégek közül jelenleg öt részvényével kapcsolatban pozitívak a kilátásaink, kiemelten a német vállalatok esetében, bár a szempontok eltérőek” – mondta Peter Garnry. – „A BASF mamutcég az alapok szintjén a magas megtérülési rátát és a több szegmensben sikeres piaci pozíciószerzést tekintve egyaránt erős, a tőzsdei részvényforgalma pedig dinamikus. A másik két német vegyipari cég, a K+S és a LANXESS éppen pozitívba forduló történetek; esetükben az alacsonyabb megtérülési ráta ellenére a potenciált emelném ki, amely az alulértékeltségben rejlik.”

A vegyipari cégek eredményei általában jól jelzik a világgazdaság ipari termelésének szintjét és állapotát, tekintve, hogy termékeiket a vállalatok rendkívül széles spektrumában használják fel. Tevékenységük egy része, természetesen, alacsony árú és profittartalmú „hagyományos” árucikkekre épül; másik részére azonban a magas kutatási, fejlesztési költségek és a piaci versenyt korlátozó szellemi tulajdonvédelem jellemző, amely magas hozzáadott értékben és profittartalomban mutatkozik meg.