Az infláció van az MNB fókuszában is

Az egyhetes betéti eszköz a legrugalmasabb eszköz. Az MNB megismételte korábbi üzenetét, miszerint amíg az inflációs kockázatok indokolják, addig az alapkamat és az egyhetes betéti eszköz kamata között különbséget tart fenn. Az elmúlt hetekben tapasztalható forintgyengülés miatt a lazítás, azaz az egyhetes betéti kamatszint visszacsökkentésének esélye minimálisra csökkent. A forint további gyengülése esetén, amennyiben a folyamat az inflációs célokat is veszélyeztetné, véleményünk szerint helyénvaló lépés lehet egy 15 bázispont mértékű kamatemelés, mellyel 0,9 százalékra emelkedne az egyhetes betéti eszköz kamatszintje.

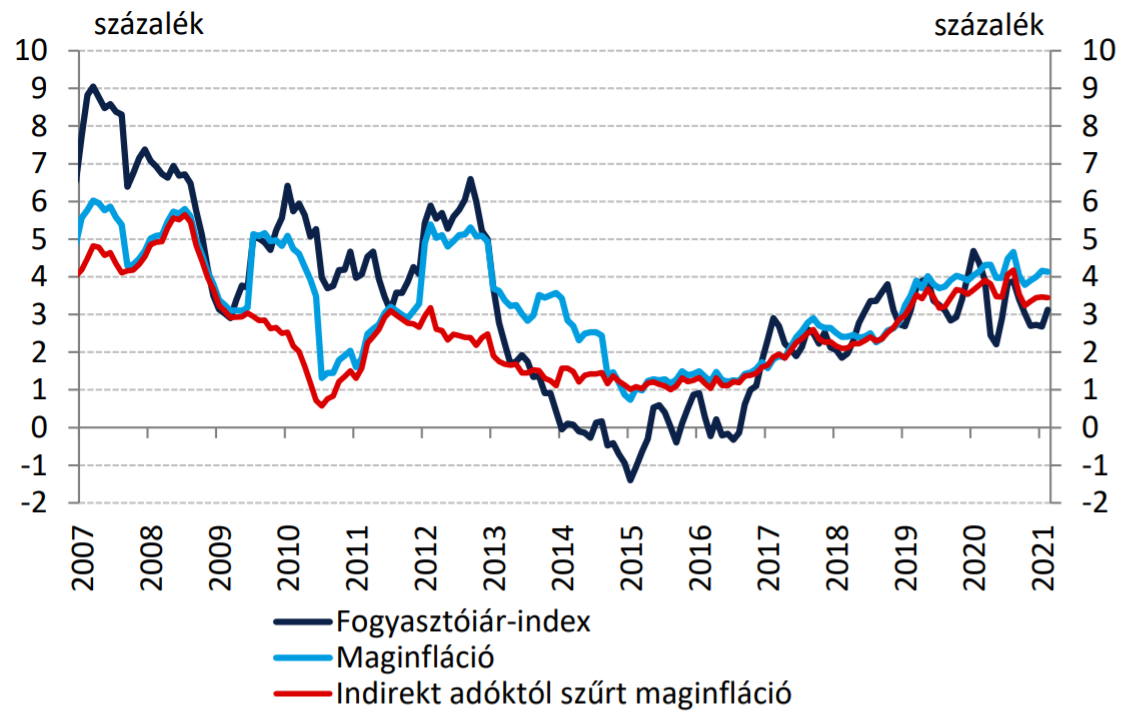

Fókuszban az infláció. A megjelent közleményt egyértelműen az inflációs folyamatok uralják. Az MNB jelentősen felfelé módosította az idei évre vonatkozó inflációs prognózist, a decemberben közzétett 3,5-3,6 százalékról 3,8-3,9 százalékra. Ugyanakkor az adószűrt maginflációs mutatót továbbra is 3 százalékra várják, tehát elsősorban az üzemanyagok és élelmiszerárak emelkedése okozhatja a fogyasztói árindex lendületes emelkedését a jegybank szerint. A gazdasági növekedési előrejelzést 3,5-6,0 százalékról 4,0-6,0 százalékra módosították. A döntéshozók hangsúlyozzák, hogy az inflációs kockázatok erősödése esetén készek a szükséges eszközök alkalmazására.

Új üzenetek. A közlemény utolsó két bekezdése erőteljes üzenet: "A Monetáris Tanács megítélése szerint jelenleg az inflációs kilátások szempontjából a feltörekvő piacokkal szembeni kockázatkerülés további erősödése, valamint a gazdaság újraindulását követő esetleges másodkörös hatások kialakulása jelenti a legnagyobb kockázatot. Ezzel szemben a járvány elhúzódása a gazdaság mielőbbi helyreállását veszélyezteti, és az alapelőrejelzésnél alacsonyabb inflációs pálya felé mutat.

Az MNB a koronavírus-járvány harmadik hullámában is elkötelezett az árstabilitás fenntartása mellett. A jegybank egyértelmű szándéka elkerülni, hogy a jelenlegi bizonytalan környezet az infláció tartós emelkedését okozza. A Tanács kiemelt figyelemmel követi a feltörekvő piacokkal szembeni kockázatvállalási hajlandóság alakulását és a gazdaság újraindítása során esetlegesen jelentkező másodkörös inflációs hatásokat. A felfelé mutató inflációs kockázatok erősödése esetén az MNB készen áll a megfelelő eszközök alkalmazására."

Tovább emelkedtek államkötvény-hozamok. A globális hozamemelkedéssel párhuzamosan a hazai állampapír-piaci hozamok is felfelé tartottak az 1 éven túli lejáratokon. A hozamgörbe meredeksége némileg csökkent, a 10 éves referenciahozam 30 bázisponttal, a 15 éves mindössze 18 bázisponttal emelkedett az elmúlt egy hónapban. Márciusban a korábban megfogalmazott céloknak megfelelően már 5 éves állampapírokat is vásárolt a jegybank, a 2026/F állampapírból - a mai aukcióval együtt - összesen 36 milliárd forint értékben. Így már a hozamgörbe közepén is beavatkozik a jegybank, nem kizárólag a hozamgörbe meredekségének csökkentése a cél.

Hamarosan élénkülhet az infláció. Az év elején a vártnak megfelelően visszafogott volt az inflációs ütem, azonban a második negyedévben már élénkülés várható. Egyrészt a bázishatásoknak, másrészt az olaj árfolyamemelkedésének köszönhetően, bár utóbbi csak lassan épül be az árakba. A koronavírus-járvány harmadik hulláma miatt elrendelt hatósági korlátozások ugyanakkor visszafoghatják a keresleti oldalt, ennek mind az inflációs, mind a növekedési hatása jócskán átnyúlhat a második negyedévbe. Az inflációs kosárban az élelmiszerek, a szeszes italok és a dohányáruk ára továbbra is lendületesen emelkedhet, az üzemanyagok ára a második negyedévben lódulhat meg, míg annak továbbgyűrűző hatásai a harmadik, negyedévben jelentkezhetnek a többi árucsoportban is.

Forrás: Magyar Nemzeti Bank

A Federal Reserve kivár, az Európai Központi Bank felpörgeti az eszközvásárlásokat. Az elmúlt hetekben tartottak kamatdöntő ülést a nagyobb jegybankok, és mivel mind a járvány lefolyása, mind a gazdasági kilábalás üteme jelentősen eltér az Egyesült Államokban és az eurózónában, ennek megfelelő döntéseket hoztak. Az amerikai jegybank egyelőre kivár, a várakozásoknak megfelelően nem változtak a monetáris kondíciók, és a jelenleg futó programok. Az idei évre vonatkozó növekedési előrejelzést jelentősen emelték, 4,2 százalékról 6,5 százalékra, jövőre 3,3, majd 2023-ban 2,2 százalékos növekedést vár a Fed. Az inflációs kilátásokat is felfelé módosították, idén 2,4 százalékos, jövőre 2, 2023-ban 2,1 százalékos drágulást várnak. Miután tavaly áttértek egy új inflációs célkövetési rendszerre, ez nem okoz gondot, ugyanakkor Powell hangsúlyozta, hogy csak átmenetileg fog 2 százalék fölé emelkedni. Az EKB sem változtatott a monetáris kondíciókon, de a közleményben bejelentették a pandémiás-eszközvásárlási program (PEPP) keretén belül történő vásárlások felgyorsítását a következő hónapokban. A kamatdöntést követő sajtótájékoztatón Christine Lagarde hangsúlyozta, hogy az infláció felgyorsult, az idei évben átlépheti a 2 százalékot is, de elsősorban átmeneti tényezők miatt, az alapfolyamatok nem változtak. A jelenlegi piaci folyamatok, főként a kötvényhozamok emelkedése kockázatot jelentenek a finanszírozási feltételek szempontjából. Rövid távon továbbra is lefelé mutató növekedési kockázatok állnak fenn, de nem csökkentették az idei év egészére vonatkozó prognózist, sőt a decemberi előrejelzéshez képest emelték is. Idén 4, jövőre 4,1, 2023-ban 2,1 százalékos bővülést vár a jegybank. Az idei évre vonatkozó inflációs előrejelzést jelentősen, 1,5 százalékra emelték, jövőre 1,2, majd 2023-ban 1,4 százalékos inflációt várnak.

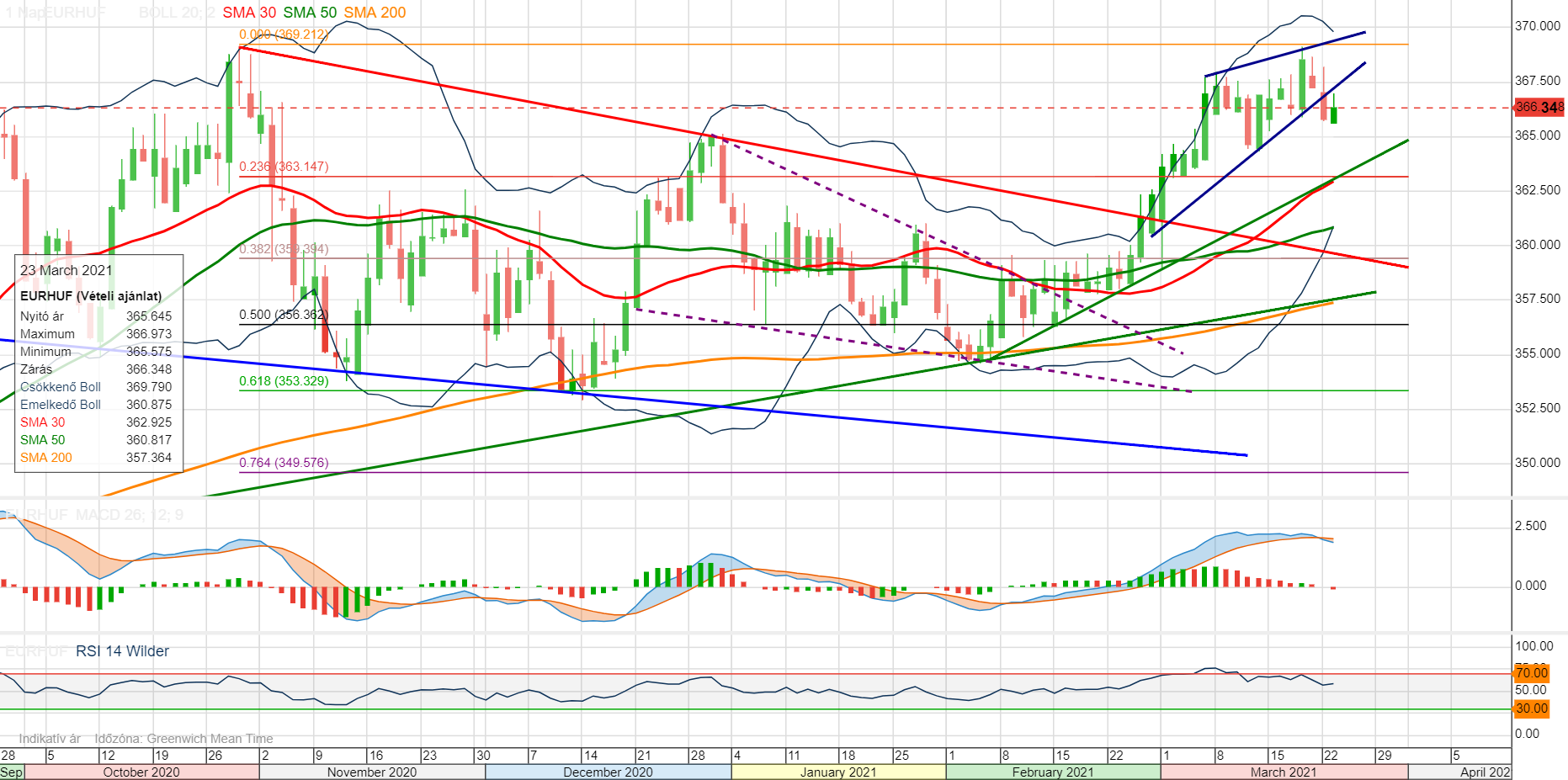

Némi korrekció a forint árfolyamában. Az elmúlt hetekben jelentősen gyengült a hazai fizetőeszköz árfolyama, de az euróval szemben a 369-370-es szintek megállították az emelkedést. Ezt követően kirajzolódott egy emelkedő ék alakzat, mely rövid távú korrekcióra utal, fontos támaszt képez 363 közelében a 23,6 százalékos Fibo-szint, a pirossal jelzett 30 napos mozgóátlag, illetve a zölddel jelölt rövid távú emelkedő trendvonal. Folytatódó korrekció esetén ezek a támaszok kerülhetnek tesztelésre a következő napokban.