Egy bankrészvény - amire érdemes figyelni

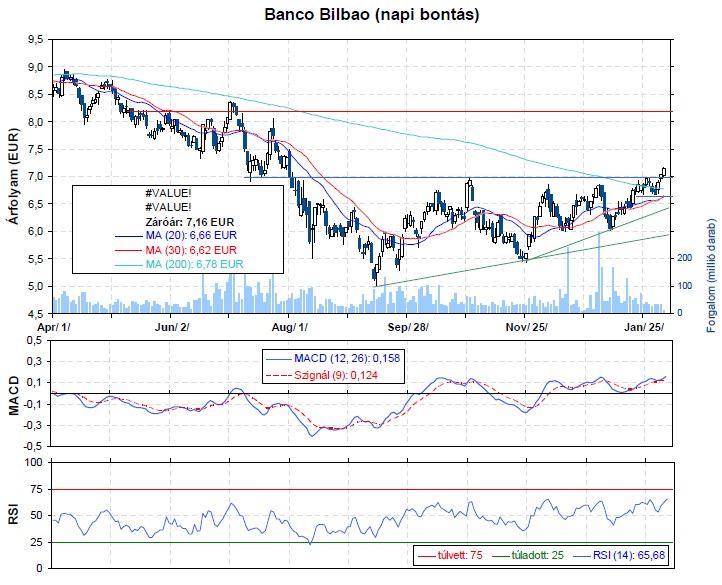

Kilőtt a bankpapír árfolyama, miután áttörte a féléve ellenállást jelentő 7 eurós szintet. Megerősítést kaptunk az irányt illetően, ha a kitörés nem hal be a napokban, akkor a következő hetekben is emelkedésre számíthatunk. A 200 napos mozgóátlag hét eleji áttörése is a pozitív képet erősíti, ráadásul fontos ellenállások nem láthatók a papír útjában.

Vételi jelzést adott a részvény, ezért érdemes jelenleg piacra lépni. Célárfolyamnak a legközelebbi erős ellenállást, 8,2 eurót jelöljük meg. A stop-loss szint a legutóbbi minimum és a 20 napos mozgóátlag környéke (6,66 euró), fals kitörés esetén itt érdemes zárni a pozíciót.

Kattintson a grafikonra!

Tegnap tette közzé a Banco Bilbao a negyedik negyedéves eredményét. A nettó veszteség 139 millió euró lett, amely nagyobb a várt 88 milliónál. Ugyanakkor ez jelentős visszaesés a 2010 negyedik negyedévi 939 millió eurós pozitív eredményhez képest. Különben a gyengébb eredmény egy egyszeri átértékelésből adódó leírásnak köszönhető, amely 1,011 Mrd euróra rúgott.

Ugyanis az USA-ban 2,6 Mrd dollár értékben fel kellet vásárolnia ingatlanokat, amelyeken a fentebbi értékvesztés keletkezett. Ha ezt kivesszük az eredményből, akkor mintegy 13%-os éves eredménycsökkenést láthatunk. Így az év során 0,85 centes EPS-t ért el.

A tisztított negyedéves nettó kamatbevételek a tavalyi év első negyedévéig csökkentek, azóta viszont töretlen emelkedést mutatnak, és 3,175 Mrd euróról a negyedik negyedévre 3,485 Mrd euróra növekedtek. Ugyanakkor viszont a működési költségek is hasonló mértékben növekedtek.

Az eredmény ~56%-a Mexikóban, Dél-Amerikában és az USA-ban keletkezik. Ezek pedig jó növekedési kilátásokkal rendelkező területek.

Ha az eredményvárakozásokat nézzük, akkor azért nem lehetünk túl optimisták. Az idei évre hasonló mértékű EPS-t várnak az elemzők, mint a tavalyi eredmény lett, és a jövő évben ez csak kis mértékben növekedhet, 95 centre (+10%). Pedig a cég 11 Mrd eurót kapott az EKB 1%-os 3 éves hiteléből, amely pl. 500 millió euróval is növelheti az eredményét, ha pl. olasz államkötvényt vesz rajta 6%-on. Persze ez csak teória és csak arra szolgál, hogy megmutassuk, hogy jelentős olcsó forrásokkal rendelkezik. Különben 24 Mrd euróra rúg jelenleg a likviditása.

Egyelőre nem látszik fordulat az előrejelzésekben, azok csökkenő trendet mutatnak. Mi pedig azt gondoljuk, hogy lassan fordulnia kellene. Ugyanakkor a P/E* ráta már a tavalyi csúcs közelében jár.

Összegségében, óvatosan optimisták vagyunk a BBV üzleti teljesítményének tekintetében. A fordulat környékén járhat a várható eredmény változása.

TOVÁBBI PROFI BEFEKTETÉSI TIPPEK ITT!