Egyre tovább élünk, egyre korábban kellene elkezdeni félretenni

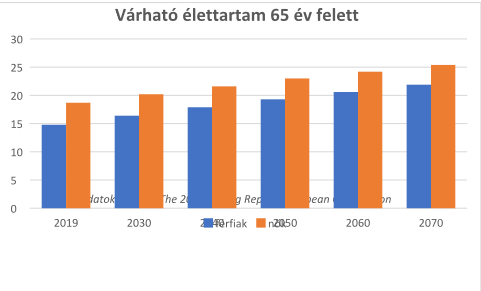

Az Európai Bizottság 2021-es Öregedési Riportja szerint a nyugdíjkorhatár elérése után várható élettartam Magyarországon mind a nők, mind a férfiak esetében 2070-ig legalább 6-7 évvel lesz több. Az Európai Bizottság 2019-es adatai szerint a férfiaknál kifejezetten rossz a helyzet hazánkban, ugyanis a 65 éves kort elérve a továbbá várható élettartam körükben 15 év alatt van. A nők esetében kicsit jobb a helyzet, hiszen közel 20 év a még várható élettartamuk a nyugdíjkorhatár betöltése után is. A következő évtizedekben azonban ezek az adatok pozitív irányba fognak változni, így az Öregedési Riport szerint évtizedenként 1-2 évvel növekedni fog mindkét nem esetében az előttük álló évek száma, így 2070-re elérheti a férfiak esetében a 86,9, a nők esetében pedig a 90,4 életévet is. A hosszabb várható élettartam viszont nagyobb felkészülést is igényel, így a nyugdíjas évekre való, anyagi felkészülés még nagyobb szerepet kell, hogy kapjon a hosszútávú megtakarítások között.

„Ahhoz, hogy az álmokat 15 helyett 25 évre is gondtalanul szőhessék tagjaink, fontos időben gondoskodniuk az időskori anyagi biztonságukról. A nyugdíjpénztári megtakarítással már havi 5 ezer forint is elég lehet ahhoz, hogy bárki megalapozza az idilli időskori éveit” – mondta el Nagy Csaba, az OTP Nyugdíjpénztár ügyvezető igazgatója. – „Egyénfüggő, hogy ki hogyan osztja be a hosszú évek során felhalmozott megtakarítási összegét, de az biztos, hogy mindannyian minél hosszabb távra tervezünk. Ezért az OTP Nyugdíjpénztárnál az egyszerű kifizetés mellett igyekszünk alternatívát kínálni azoknak is, akik nem szeretnék egyből kézhez kapni a megtakarításuk teljes összegét. Így a tagság megtartása mellett lehetőséget kínálunk arra is, hogy bárki felvehesse az egyéni nyugdíj-megtakarítása egy meghatározott részét, vagy akár életjáradékot is nyújtunk” – tette hozzá az ügyvezető.

Az OTP Nyugdíjpénztár tagjai a nyugdíjkorhatár elérését követően különböző lehetőségek közül választhatnak. Az egyik opció, hogy fenntarthatják tagságukat és továbbra is fizetik a tagdíjat. Emellett különböző mértékű és természetű kifizetésekre is lehetőségük nyílik, attól függetlenül is, hogy valaki megszünteti-e vagy megtartja tagsági jogviszonyát. Így a felgyűlt összegről a tagok saját igényeik szerint rendelkezhetnek a nyugdíjba lépés után: akár egy részletben, akár évekig elnyújtva, részleteiben is élhetnek megtakarításuk előnyeivel.