Felveszi a kesztyűt az MNB

November 25-én Virág Barnabás, a jegybank ügyvezetője a Reuters kérdésére úgy fogalmazott, hogy a Magyar Nemzeti Bank Monetáris Tanácsa "finomhangolhatja" monetáris politikai eszköztárát, mivel a lefelé mutató inflációs és növekedési kilátások lehetőséget adnak a további lazításra. Elsősorban a jegybank önfinanszírozási programját érintheti a módosítás, ezen belül is a hozamgörbe hosszú lejáratait célozhatja a jegybank. Ennél konkrétabb információt majd három órakor ismerhetünk meg, amikor az MNB inflációs és GDP előrejelzését is közli.

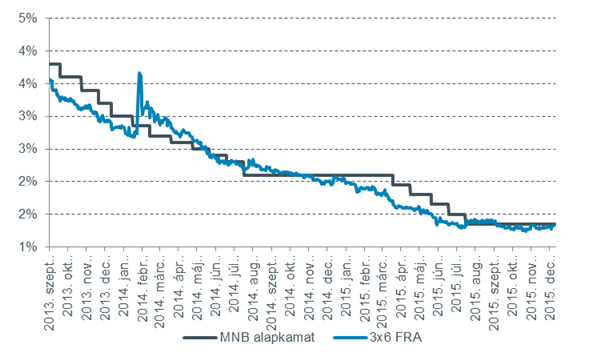

Hogyan alakult az alapkamat?

Forrás: Bloomberg, Equilor

2015 szeptemberében már lefelé módosította előrejelzését a jegybank, az infláció tekintetében 2015-ben 0,0% a most érvényes várakozás a korábbi 0,3% helyett, 2016-ra pedig 1,9% a korábbi 2,4% helyett. Vágtak a GDP kilátásokon is már három hónappal ezelőtt: 2015 3,2%-ot prognosztizáltak a korábbi 3,3% helyett, de 2016-ra változatlan maradt az előrejelzett 2,5%-os növekedési ütem. Hasonló mértékű lépésre számítunk most is a jegybanktól. Ez azt jelenti, hogy az infláció idén és jövőre is elmarad a 3 százalékos középtávú céltól, és legfeljebb az előrejelzési horizont végén kerülhet annak közelébe. A rekord alacsony nyersaanyagárak mellett az MNB számára a belső kereslet élénkítése és a hitelezés beindítása elsődleges fontosságú.

A délután háromra várt intézkedések előfutáraként ma délelőtt az MNB új rendelkezésében az anticiklikus tőkepufferráta mértékét január 1-től 0 százalékban határozta meg. A testület közölte, hogy a rátában a következő 1 éves időhorizonton nem várható változás. Ez a ráta a CET1-ből kerül képzésre és csak a nagy bankokat terheli. Véleményünk szerint ezzel a rendelkezéssel az MNB szándéka, hogy támogassa a hitelezést, anélkül, hogy a bankközi folyamatokba újra beavatkozna vagy a forint árfolyamát lényegesen befolyásolná.

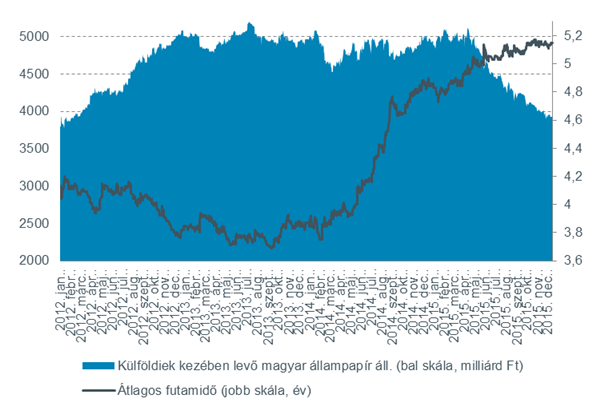

A külföldiek kezében lévő magyar állampapír-állomány és annak átlagos futamideje

Forrás: Bloomberg, Equilor

Mindeközben tovább csökkent a külföldiek kezében levő magyar állampapír-állomány, az elmúlt hónapok állampapír-piaci mozgásait elsősorban az önfinanszírozási program megvalósítási lépései határozták meg. Mivel a december 3-án bejelentett EKB lazítási programja nem hozta a várakozást, az állampapír-hozamok megkezdték a felkészülést a Fed holnapi kamatdöntő ülésére, decemberben újabb hozamemelkedést láttunk. A bizonytalanságot tovább növelik a tovább zuhanó olajárak és vállalati nem befektetési kategóriájú kötvények piacának gyengesége.

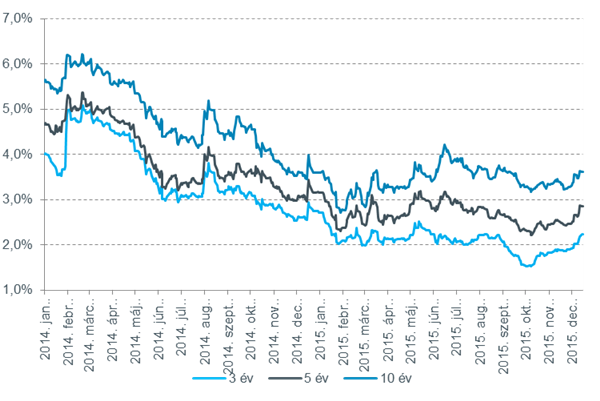

A 3, 5 és 10 éves állampapír-hozamok

A bejelentendő nem konvencionális lazítási eszközök közép és hosszútávon valószínűleg gyengítik majd a forintot. Várakozásaink szerint 2016-ban a 320 feletti régiókban mozog majd a forint, de rövid távon inkább a szokásos "év vége hatás" és a gyengülő dollár határozza meg a kereskedési sávot 320 alatt.