Fontos bejelentések az MNB-től

A megjelent közleményben a döntéshozók kiemelik:

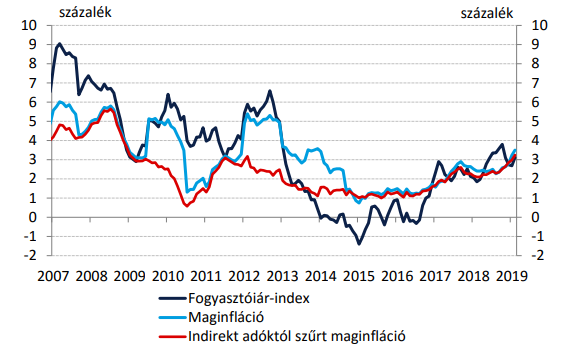

2019 februárjában az infláció 3,1, míg a maginfláció 3,5 százalék volt. Az indirekt adóktól szűrt maginfláció a januári 3,0 százalékot követően februárban 3,2 százalékon alakult. Az infláció és az adószűrt maginfláció alakulását meghatározó tényezőkben kettősség figyelhető meg. A változatlanul élénk belső kereslet emeli, míg a romló külső konjunktúra fékezi az áremelkedés ütemét. A következő negyedévekben az infláció a 3 százalékos jegybanki cél körül ingadozik.

Az MNB elérte az inflációs célját. Az árstabilitás fenntartása érdekében a Monetáris Tanács szükségesnek tartotta a monetáris kondíciók megváltoztatását. Ennek megfelelően az egynapos betéti kamatot – 10 bázispontos emeléssel – -0,05 százalékban állapította meg, míg az alapkamatot, az egynapos jegybanki fedezett hitel kamatát és az egyhetes jegybanki fedezett hitel kamatát változatlanul, 0,9 százalékon tartotta. Emellett a Tanács a 2019 második negyedévére megcélzott átlagos kiszorítandó likviditás nagyságát 100 milliárd forinttal, legalább 300-500 milliárd forintra mérsékelte, és ennek figyelembevételével határozza meg a jegybanki swapeszközök állományát.

Jó helyen van a befektetésed? Tudd meg ITT!

A monetáris politikai transzmisszió hatékonyságának javítása érdekében a Monetáris Tanács 2019. július 1-jén 300 milliárd forintos keretösszeggel elindítja a vállalati kötvényvásárlási programját. Az új monetáris politikai eszközzel, a Növekedési Kötvényprogrammal (NKP) a Tanács célzottan kívánja elősegíteni a hazai vállalati szektor finanszírozásának diverzifikálását. A jegybank a program keretében a nem-pénzügyi vállalatok által kibocsátott jó minősítésű kötvényeket vásárol. A kötvényvásárlások eredményeként megjelenő többlet pénzmennyiséget az MNB az alapkamaton kamatozó preferenciális betéti eszköz segítségével semlegesíti. Az új program szervesen kiegészíti a 2019 elején elindult Növekedési Hitelprogram Fix konstrukciót.

A Monetáris Tanács a monetáris politikai döntéseinél óvatos megközelítést alkalmaz, melynek során nagyban támaszkodik a negyedévente megjelenő Inflációs jelentés átfogó makrogazdasági és inflációs előrejelzésére.

A Monetáris Tanács az inflációs alapfolyamatokat leginkább tükröző, indirekt adóhatásoktól szűrt maginflációs mutatót követi szoros figyelemmel, mely januárban elérte a 3 százalékos jegybanki célszintet, majd februárban meg is haladta azt. Az egyre erőteljesebb inflációs nyomás miatt várható volt, hogy valamilyen bejelentést tesz a jegybank, annak ellenére, hogy a külső környezetben jelentős enyhülést tapasztalhattunk az elmúlt időszakban.

Forrás: Magyar Nemzeti Bank

A külföldi nagy jegybankok oldaláról nincs lépéskényszerben az MNB, hiszen mind az Európai Központi Bank, mind a Fed várakozó álláspontra helyezkedett. Az eurózónában kivezették a nettó eszközvásárlásokat, azonban szeptember 1-től bevezetik az új célzott, hosszabb lejáratú refinanszírozási műveletek (TLTRO) programot, ezzel segítve a hitelezést és a kamatok kordában tartását. Az eszközvásárlási program keretén belül lejáró eszközökért kapott tőkét még hosszú ideig újrabefektetik, tehát a jegybanki mérleget a kamatemelési ciklus megindítását követően is szinten tartja az EKB. Az amerikai jegybank is visszavonulót fújt, a múlt héten megjelent friss Dot Plot ábra szerint az idei évben már nem várnak kamatemelést az amerikai jegybankárok, és a mérlegleépítés ütemét is csökkentik. Emellett egyelőre nem várnak érdemi inflációs nyomást, annak ellenére, hogy a munkerőpiaci folyamatok rendkívül pozitívak. Összességében elmondható, hogy mind a növekedési, mind az inflációs kilátások lefelé mozdultak el globálisan, így ismét támogató álláspontra helyezkedtek a nagyobb jegybankok.

A forint árfolyama tavaly szeptember óta folyamatosan erősödő pályán mozog az euróval szemben. A 330-as szint közeléből egészen 313 alá süllyedt az árfolyam, majd a nemzetközi befektetői hangulat romlásával párhuzamosan egy éles korrekció indult. Várakozásunk szerint a következő hónapokban is sávosan mozoghat a jegyzés, egy viszonylag széles tartományon belül, a 310-325-ös szintek között. Nagyobb, trendszerű elmozdulásnak jelenleg kicsi az esélye.

Forrás: Equilor