Ismét a FED a fókuszban - Equilor

A kedvező kondíciók nem csupán a nyersanyagpiacokon, hanem a részvénypiacokon is felívelést eredményeztek, így a vezető indexek, termékek újabb lokális és/vagy historikus magaslatokba emelkedtek. Jelenleg a piaci szereplők többsége azzal számol, hogy a mostani 600 milliárd dollár keretösszegű program (QE2) június végével kifut, és hasonló léptékű program következik majd maximum néhány hónapos csúszással. A folytatás esélyét azonban csökkenti az a tény, hogy menetközben tovább duzzadt az amerikai államadósság, amely előbb-utóbb gátat szabhat a további likviditásfokozó intézkedéseknek.

Mi változott a monetáris politikában?

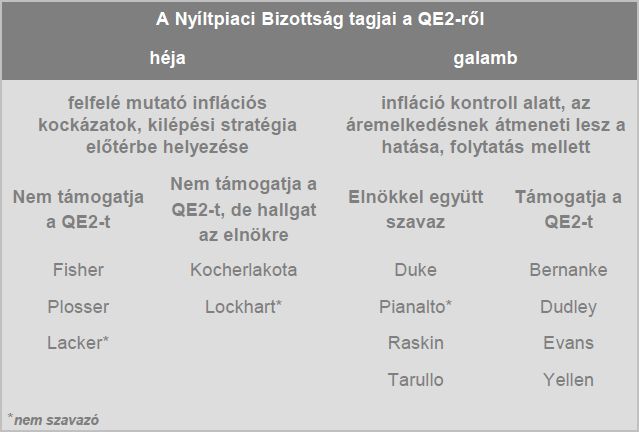

2010. novembere óta nem állt be érdemi változás a FED politikájában, bár 2011 eleje óta valamelyest megváltozott a FED monetáris tanácsának összetétele. Az áprilisi FED-döntés előtt az Equilor górcső alá vette a grémium tagjainak nyilatkozatait, amelyből következtetni lehet a következő hónapok jegybanki politikájára. A FED monetáris tanácsa jelenleg tíz tagból áll, akiket egy nagyobb csapatból választanak ki előre meghatározott rotációs sorrendben. Ők az utóbbi hónapokban nagyjából azonos álláspontokat képviseltek. A monetáris politikát és azon belül a kötvényvásárlási programot érintő vélemények alapján az alábbi felosztás mutatkozik:

A csoportosításból jól látszik, hogy az idén nem szavazó tagokat figyelmen kívül hagyva 7:3 az arány a Bernanke vezette csapat javára. Vagyis, ha politikai oldalról nem szabnak gátat a program működésének, akkor könnyen lehet, hogy a gazdasági helyzet függvényében további eszközvásárlási program indul a következő hónapokban.

Határait feszegeti az USA eladósodottsága

Gondot természetesen a politikai oldal jelenti, hiszen az elmúlt évek nem a takarékosság jegyében teltek Amerikában. Egy ilyen környezetben nem is feltétlenül a politikusokon, hanem sokkal inkább az amerikai államadósságot finanszírozókon múlik az, hogy továbbra is bizalmat szavaznak-e a kormányzatnak. A legnagyobb hitelezője Amerikának továbbra is a FED, őt követi Kína és a harmadik Japán. Utóbbi kettő egyéb okokból kifolyólag nem siet, hogy további összegekkel finanszírozza Amerikát.

Ráadásul az utóbbi hónapokban csak átmenetileg mutatkozott az a hozamcsökkenés, amely az egész kötvényvásárlási program elindítását célozta, így a jelenlegi hitelezők is joggal aggódnak az esetleges hozamemelkedés miatt.

Mi lehet a folytatás?

Egy ilyen környezetben rendkívül sok tényezőt kell mérlegelniük a politikai döntéshozóknak, amelynek kapcsán három fő forgatókönyvet vázolt fel az Equilor az elemzésében:

- Szünet nélkül folytatódik a kötvényvásárlási program, ám a mostani havi 75 milliárd dollárt meghaladó értékét jelentősen csökkentik. Ebben az esetben egy átmeneti, néhány hónapos felívelést követően bő 5-10%-os lemorzsolódást is elképzelhetőnek tartunk mind a részvénypiacokon, mind az árupiacokon. Egy ilyen környezetben defenzív voltuk miatt a kötvények jól teljesíthetnek. A folyamat megfordítaná a dollár gyengülő trendjét. Ennek a verziónak a legnagyobb a valószínűsége.

- Átmeneti szünetet követően további masszív kötvényvásárlási program, amelynek révén fenntarthatnák a likviditást a parketteken, ám ez is csak a meglévő eszközár-buborékok további fújódását idézné elő, a reálgazdasági hatása változatlanul marginális lenne. Ebben az esetben egy kis megingást követően további fellendülés rajzolódhat ki a részvénypiacokon és árupiacokon, a kötvénypiacon azonban eladói hullám ütheti fel a fejét a folyamatok fenntarthatatlanságától tartva, a dollár pedig tovább gyengülne.

- Nem folytatódik a kötvényprogram, az év második felében a FED fokozatosan leépíti mérlegfőösszegét és piacra vezeti az eszközöket, amely jelentős törést okozhat a piacokon és dollárerősödéshez vezetne.Ennek az esélye a legkisebb a jelenlegi helyzetben.