Itt a Rába gyorsjelentés!

A szezonálisan normális körülmények között is a leggyengébbnek számító harmadik negyedévben vélhetően elérte mélypontját a járműipar. Ezt a kulcspiacokon lassan újrainduló stratégiai együttműködések már jelzik, ugyanakkor a tervezhető piaci környezet visszatérésére még továbbra is várni kell. A tehergépjármű-piac értékesítési volumene az USA-ban az előző évi szint kétharmadára, míg az EU-ban a felére esett vissza. A szintén kulcspiacnak számító orosz buszgyártás teljesítménye szintén jelentősen elmarad a tavalyitól, ugyanakkor itt már a második negyedévben megkezdődött a növekedés, a fehérorosz trolibuszpiac pedig továbbra is hozza a tavalyi eredményeket.

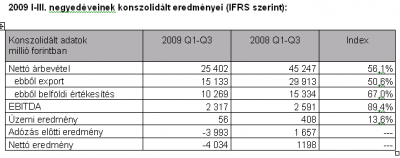

A Rába konszolidált árbevétele 25,4 milliárd forint lett az év első kilenc hónapjában, szemben az tavalyi év hasonló időszakában elért 45,2 milliárd forinttal. A jelentős árbevétel-csökkenés ellenére az EBITDA értéke csupán kis mértékben maradt el a tavalyitól, elérte a 2,3 milliárd forintot. Mindez a társaság szigorú költségcsökkentő intézkedéseinek, illetve részben a kedvező devizaárfolyamoknak köszönhető.

A válságban leginkább érintett futómű üzletág árbevétele 14,75 milliárd forint volt, ami közel 50 százalékkal maradt el a tavalyi értéktől. Ez a mérték részben annak is köszönhető, hogy a bázisidőszakban az üzletág egy jelentős projekt jellegű megrendelést teljesített az USA-piacon. Az alkatrész üzletág értékesítése az európai személygépkocsi-piac visszaesésével megegyező mértékben, 12,9 milliárdról 7,4 milliárd forintra csökkent. A jármű üzletág árbevétele 3,9 milliárd forint lett (2008Q1-3: 4,9 milliárd forint). Ez a visszaesés jóval mérsékeltebb az iparági átlagnál, amit a hosszú távú belföldi beszállítói megállapodás kiegyensúlyozó hatása magyaráz.

A devizaárfolyamok kilengése ellen korábban nyitott fedezeti ügyletek realizált vesztesége az első három negyedév során 3,2 milliárd forintot tett ki, jelentős részben ez eredményezte az időszak során keletkezett 3,8 milliárd forintos nettó pénzügyi veszteséget. A társaság működési biztonságát ugyanakkor jelentősen erősíti, hogy az időszak végére a Rába a lecsökkent termelési mérethez illeszkedő fedezeti volumennel rendelkezik. További pozitívum, hogy a pénzügyi veszteség és a modernizációs beruházások tőkeigénye ellenére is csaknem 5 százalékkal csökkent a társaság nettó hitelállománya az előző negyedévhez képest.

Pintér István, a Rába elnök-vezérigazgatója így értékelte az év első kilenc hónapjának teljesítményét: „Termelési volumenünk 2009 harmadik negyedévében érte el a mélypontot. Kiemelkedően fontos eredménynek tartom, hogy a kritikusan nehéz üzleti környezetben is megtartottuk a Rába működésének profitabilitását. Az elmúlt időszak fontos pénzügyi kockázatkezelési eredménye, hogy a válság előtt nyitott fedezeti ügyletekből, a hirtelen visszaeső piacméret változásból adódó túlfedezettség extra kockázatát gyakorlatilag felszámoltuk. Bár a piac felépülése lassabban alakul a vártnál, 35 milliárd forint körüli árbevétel mellett továbbra is teljesíthetőnek tartjuk év végére a 3 milliárd forintot meghaladó EBITDA-szintet.”