Jóval a várt felett a Magyar Telekom eredménye

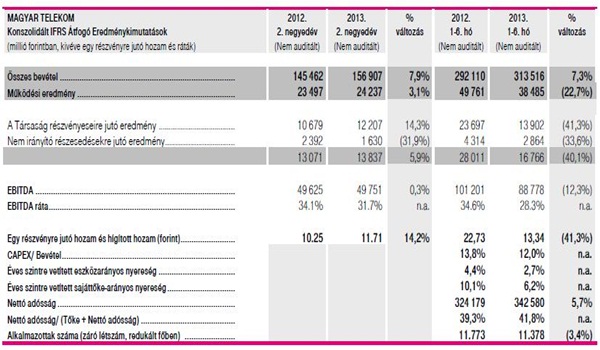

A Társaság részvényeseire jutó eredmény (nettó eredmény) 14,3 százalékkal 10,7 milliárd forintról 12,2 milliárd forintra nőtt a pénzügyi költségek mérséklődése és az alacsonyabb tárgyi eszköz állományt tükröző alacsonyabb értékcsökkentési leírásnak köszönhetően. A bevételek 7,9%-kal 145,5 milliárd forintról 156,9 milliárd forintra nőttek 2013. második negyedévben 2012 azonos időszakához képest. A bevételek javulása az energiaszolgáltatásból származó bevételek és a mobil készülékértékesítési bevételek nagymértékű növekedésének, valamint a RI/IT bevételek bővülésének köszönhető. A portfolio.hu által megkérdezett elemzők 11,53 milliárd forint nettó profitot és 151,05 milliárd forint árbevételt vártak.

Az EBITDA kismértékben, 0,3%-kal 49,6 milliárd forintról 49,8 milliárd forintra nőtt, az EBITDA ráta 31,7%-ot ért el az előző év azonos időszakában elért 34,1%-kal szemben. Az EBITDA ráta csökkenésének oka, hogy nőtt az alacsonyabb jövedelmezőségű energia kiskereskedelmi, készülékértékesítési és RI/IT bevételek hozzájárulása, amit részben ellensúlyozott a működési költségek és az EBITDA-t terhelő adók csökkenése.

Forrás: BÉT, Magyar Telekom

A személyi jellegű költségek 0,5 milliárd forinttal nőttek a második negyedévben az előző év azonos időszakához képest, mivel a magasabb munkaterhelés miatt kevesebb szabadságot vettek ki a munkavállalók. A Telekom Magyarországnál idén áprilistól életbe lépő 4%-os átlagos béremelés hatását ugyanakkor ellensúlyozta az alacsonyabb alkalmazotti létszám.

A nyereségadó a 2012. második negyedévi 3,1 milliárd forintról 3,9 milliárd forintra nőtt 2013. második negyedévben. Az üzleti tevékenységből származó nettó cash flow 22,1 milliárd forinttal csökkent éves szinten, a 2012. első félévi 63,6 milliárd forintról 41,5 milliárd forintra 2013. első félévben. A 2012. első negyedévi 10,9 milliárd forint összegű 900 MHz-es spektrum licenszdíj nélkül a beruházás tárgyi eszközökbe és immateriális javakba (CAPEX) 11,3 milliárd forinttal 29,3 milliárd forintról 40,6 milliárd forintra nőtt 2013. első félévben.

A szabad cash flow (az üzleti tevékenységből és az egyéb pénzügyi eszközök beszerzésével / eladásával korrigált befektetési tevékenységből származó cash flow összege) 2013. első félévben 4,1 milliárd forinttal, 8,0 milliárd forintról 3,8 milliárd forintra csökkent mivel az alacsonyabb működési cash flow-t részben ellensúlyozni tudta a beruházásokra fordított alacsonyabb kifizetés.

A nettó adósságállomány a 2012. első félév végi 324,2 milliárd forintról 2013. első félév végére 342,6 milliárd forintra nőtt. A nettó eladósodottsági ráta (a nettó adósságnak az összes tőkére vetített aránya) a negyedév folyamán 41,8% -ra emelkedett a májusi osztalékfizetés következtében.

Christopher Mattheisen vezérigazgató így nyilatkozott:

„Nagyon büszke vagyok a 2013. második negyedéves teljesítményünkre, mivel továbbra is folytattuk a növekedést. Azon kívül, hogy Magyarországon minden szegmensben tovább erősítettük piaci pozíciónkat, ügyfélmegtartási erőfeszítéseinknek köszönhetően minimalizálni tudtuk a lemorzsolódást a magas jövedelmezőségű vezetékes hang szegmensben és lelassítottuk az ARPU csökkenését a mobil üzletágban.

Az elmúlt negyedévekben az EBITDA ráta csökkenésével szembesültünk az alacsonyabb jövedelmezőségű RI /IT szolgáltatások iránti kereslet növekedése és a készüléket is tartalmazó előfizetői csomagok nagymértékű elterjedése következtében. Mivel ezek a szolgáltatások változatlanul elősegítik a bevételnövekedést és javítják a nyereségességet, terveink szerint a jövőben is folytatjuk ezt a stratégiát. Emiatt arra számítunk, hogy teljes éves bevételünk emelkedni fog, szemben a korábbi stabil célkitűzésünkkel. Megerősítjük a június végén, a távközlési adó változását követően bejelentett 9-12 százalékos csökkenést célzó EBITDA célkitűzésünket, ugyanakkor továbbra is arra számítunk, hogy a CAPEX (a spektrum akvizícióra fordított összegek nélkül) kb. 5 százalékkal fog csökkenni az előző évhez képest.”