Kitörés előtt a DAX index - vételi ajánlás

Legutóbb január közepén kapaszkodott új maximumra az index, amit erős korrekció követett. Két héten keresztül zuhant az árfolyam, majd február elején fordulat következett és emelkedő pályára állt az index. Az esést már lényegében ledolgozta a német piac, és az elmúlt hetekben ismét komoly vételi erő láthattunk az indexben.

Hamarosan egy erős ellenálláshoz érkezik a DAX, a 9.790 pontos maximumhoz – ami egyben történelmi csúcsot is jelent -, és a szint áttörésével nagy tere nyílna az emelkedésnek. Egy fordított fej és vállak alakzat rajzolódott ki a grafikonon, és az ebből számított célár alapján akár 10.400 pontig is elmehetne az árfolyam.

Bár az alakzatból még nem tört ki szignifikánsan az index, de jelenleg kedvező hozam/kockázat arány mellett lehet piacra lépni. Célárfolyamnak az említett szintet jelöljük meg 10.390 pontnál, míg a stop-losst 9.490 pontra tegyük.

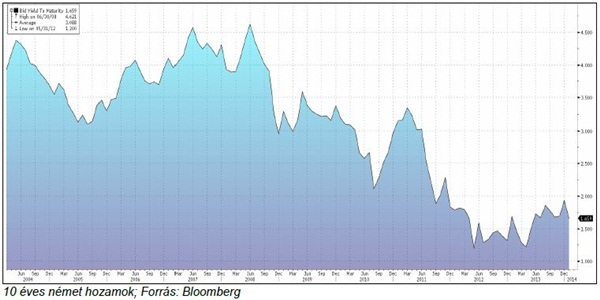

A DAX index értéke több mint egy éve emelkedő trendben mozog. Ennek az árfolyam emelkedésnek a legfőbb oka, az értékeltség növekedése, melynek során az előretekintő P/E ráta nagysága a 2011-es 9-es érték alatti mélypontról szinte töretlenül emelkedett a jelenlegi 13,4-es értékig. A mostani előretekintő P/E árazás meghaladja a 10 éves átlagot, ugyanakkor, ha a 2005-2007 közötti nyugodt időszakot vizsgáljuk, akkor 13-14 közötti érték számított tipikusnak és jelenleg is ebben a tartományban található a német részvényindex árazása. 14 fölötti érték azonban kimondottan ritkán fordult elő, mindössze 2008 – 2009 közötti rendkívül volatilis időszakban, láthattuk ezt az értéket, ha 2005-ig tekintünk vissza.

Bár önmagában a jelenlegi P/E ráta nem nevezhető kimondottan alacsonynak, de ha figyelembe vesszük a kockázatmentes hozamok értékét is, akkor már némileg árnyaltabb képet kapunk. Ugyanis jelenleg 1,6% a kockázatmentesnek tekinthető nemet államkötvények hozama, míg az összehasonlításul használt 2005-2007 közötti időszakban ennek mértéke jellemzően 3,5-4% között alakult.

o Az alacsonyabb kockázatmentes hozam vonzóbb befektetési lehetőséggé teszi a részvényeket, így magasabb árazás mellet is a részvények felé fordulnak a befektetők.

o Az alacsonyabb kockázatmentes hozamok másfelől alacsonyabb elvárt hozamot eredményeznek, ami növeli a diszkontfaktort, így a jövőben képződő pénzáramok jelenértéke növekszik, vagyis azonos eredmény (cash flow) mellett is emelkedik a részvények és a részvényindex értéke is. A részvény fair P/E rátájának meghatározásához használható közelítését adja a következő képlet: 1/(Rf+MRP-g), ahol:

- Rf a kockázatmentes hosszú hozam

- MRP: a részvénypiactól elvárt kockázati prémium, ami az Erste metodológiában az ország S&P szerinti hitelminősítésétől függ

- g pedig a hosszú távú növekedés

o A fent megadott képletből látható, hogy minden egyéb változatlansága mellett (ceteris paribus) a kockázatmentes hozam csökkenése növeli a fair P/E ráta nagyságát.

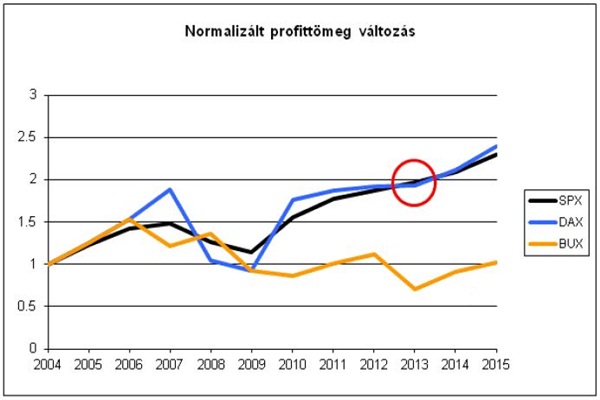

Összességében az alacsonyabb hozamkörnyezet miatt még látunk némi felértékelődési potenciált a DAX indexben az értékeltség emelkedésén keresztül is, de az árfolyam növekedése nagyrészt a várt profitbővülés eredményeként jöhet majd. Az aggregát várakozások alapján hasonlóan a tavalyi évhez idén is 9%-kal bővülhet a profittömeg, míg jövőre még nagyobb, 13% lehet a növekedés mértéke.