Kivár az MNB

Egyelőre nem változik az egyhetes betéti eszköz kamatszintje. A jegybank tavaly szeptember végén emelte meg 15 bázisponttal az eszköz kamatát, azóta változatlanul tartja. A közleményben ismét megerősítették, hogy ameddig az inflációs kockázatok indokolják, addig a jegybank az alapkamat és az egyhetes betéti eszköz kamata között különbséget tart fenn. Amennyiben a későbbiekben némi lazítást szeretne az MNB, itt alapvetően két lehetőség van, egyrészt korlátozhatja az elfogadott mennyiséget, ezzel csökkentheti a kiszívott likviditást, másrészt visszacsökkentheti a kamatszintet 15 bázisponttal, 0,6 százalékra. Egyelőre nem került szóba a lazítás szükségessége, a következő tendert csütörtökön tartják.

Hozamemelkedés a hosszabb lejáratokon. Az elmúlt időszakban a nemzetközi trendekkel megegyezően hozamelkedés volt a hazai állampapírpiacon is, különösen a 3 éves, és annál hosszabb lejáratokon, emellett a hozamgörbe meredeksége is nőtt. A ma megjelent közleményben a jegybank kiemelte, hogy az elmúlt időszakban a Monetáris Tanács januári döntésével összhangban az MNB heti 30 milliárd forintról 10 milliárd forintra csökkentette a fedezett hiteleszközön keresztül nyújtott új likviditást, miközben az állampapír-vásárlási program heti vásárlásainak összegét 60 milliárd forintra emelte. 2020 májusa óta a jegybank mérlegében lévő állampapírok állománya több mint 1300 milliárd forinttal nőtt. Az elmúlt hónapban az MNB kiterjesztette az állampapír-vásárlásokat a tízévesnél rövidebb lejáratú állampapírokra is, ezzel biztosítva a folyamatos állampapírpiaci likviditást a hozamgörbe középső szakaszán. A jegybank heti állampapír-vásárlásainak összegét továbbra is rugalmasan alakítja, ami során a korábbinál nagyobb arányban hajt végre közvetlen másodpiaci vásárlásokat. Az MNB az állampapír-vásárlási programot tartós piaci jelenlét mellett, a szükséges mértékben és a szükséges ideig fogja használni és továbbra is kiemelt fontosságúnak tekinti a hosszabb futamidők súlyának növelését az államadósság lejárati szerkezetében.

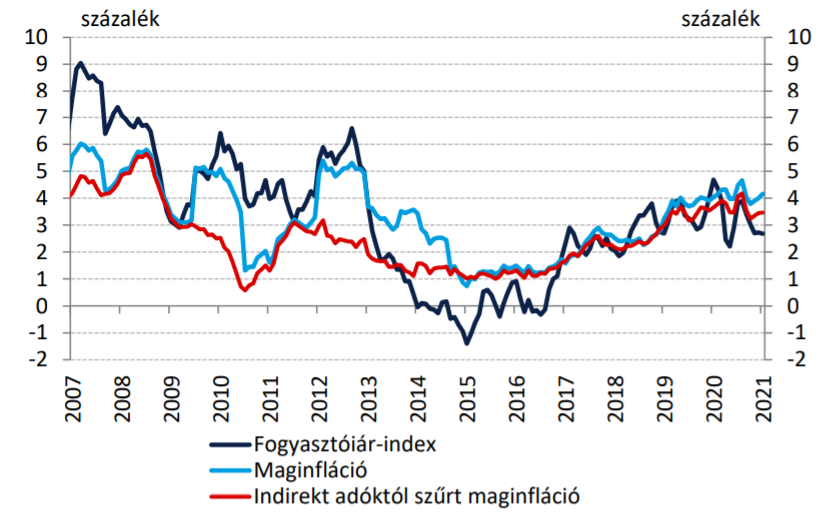

A második negyedévben élénkülhet az infláció. A várakozásoknak megfelelően visszafogott áremelkedési ütemmel indult az idei év, ez részben a magas bázishatásnak volt köszönhetően, mely áprilisban fog eltűnni. Az élelmiszerek, a szeszes italok és dohányáruk ára továbbra is lendületesen emelkedik, a folyamat várhatóan az idei év további részében is fennmarad. A tartós folyamatokat megragadó maginflációs mutató emelkedése továbbra is 4 százalék körüli, és folyamatosan a jegybanki célszint toleranciasávjának tetején maradhat, azonban az egyszeri adóhatásoktól szűrt index 3,5-3,8 százalék között alakulhat. A második negyedévben minden inflációs mutató élénkülhet, a nyersanyagárak emelkedésén túl a lakossági kereslet bővülése, illetve a korábban elhalasztott áremelések realizálódása is felfelé mutató kockázatként jelentkezik.

Forrás: Magyar Nemzeti Bank

Még nem lépnek a nagyobb jegybankok. Az Európai Központi Bank januári ülésén megerősítették a decemberi intézkedéseket. Az ülés után tartott sajtótájékoztatón Christine Lagarde elmondta, hogy a negyedik negyedévben visszaesett az eurózóna gazdasága, és szükség esetén készen állnak az összes jegybanki eszköz kiigazítására. Figyelemmel kísérik a devizaárfolyamok alakulását az inflációra gyakorolt hatás miatt, mely továbbra is alacsony, de az elmúlt időszakban némileg emelkedtek a piaci várakozások. Rövid távon lefelé mutató növekedési kockázatot jelent a járvány kiújulása és a hatósági korlátozások. A jegybankelnök többször hangsúlyozta, hogy az EKB legalább 2022 márciusáig aktív szereplője lesz a kötvénypiacnak. A következő ülést március 11-én tartja az EKB, ekkor teszik közzé a friss makrogazdasági előrejelzéseket is. Az elmúlt hetekben felmerült a további kamatvágás lehetősége az eurózónában, így a piaci szereplők árgus szemekkel fogják figyelni az erre vonatkozó, esetleges utalásokat a jegybanki kommunikációban.

A Federal Reserve idei évi első kamatdöntő ülését követően Jerome Powell a sajtótájékoztatón leszögezte, hogy minél hamarabb le kell győzni a koronavírus-járványt, anélkül nem tud teljes mértékben újraindulni az amerikai gazdaság. Jelezte, hogy a második félévben is támogatni kell a gazdaságot, mivel az új vírusvariánsok új kockázatot jelentenek. Ezzel hűtötte a monetáris stimulus visszavonásával kapcsolatos spekulációkat. Ez továbbra is a befektetők fókuszában maradhat különösen az inflációs félelmek erősödésével, melyre külön kitérhet a jegybank a következő, március 17-én záruló kétnapos kamatmeghatározó ülésen.

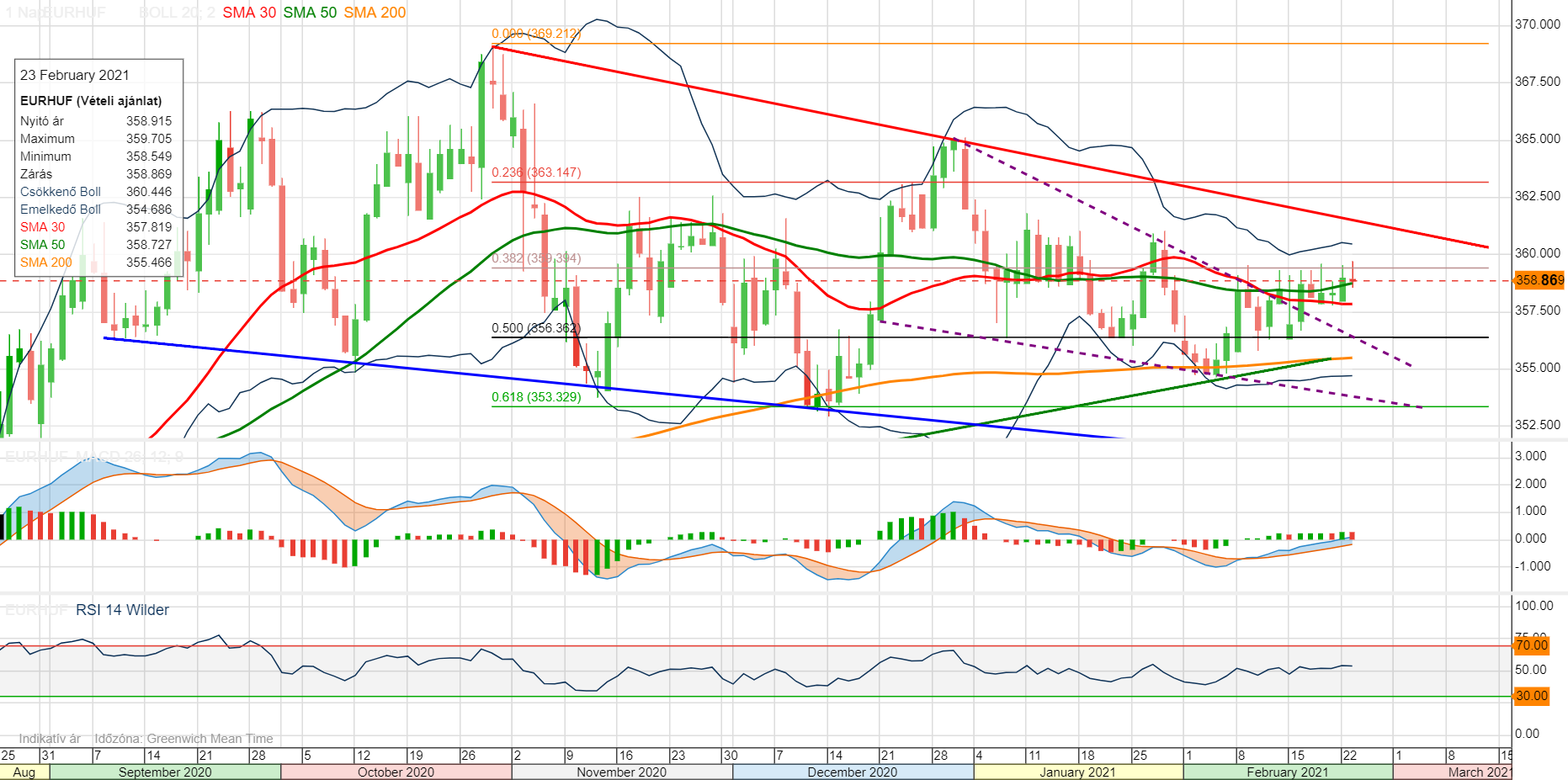

Felfelé araszol az euró-forint árfolyama. Sávozó mozgásból próbál kimozdulni a jegyzés felfelé, hamarosan átlépheti a 359,39-nél húzódó Fibo-szintet, és elérhető lehet a piros csökkenő trendvonal 361,50 közelében. Ennél nayobb elmozdulásra egyelőre nem számítunk a jelenlegi technikai kép alapján.