MNB: márciusban jöhetnek a bejelentések

Új elemek a jegybanki közleményben. Az utolsó bekezdésben fontos kiegészítést olvashattunk, erre korábban Nagy Márton alelnök is utalt: "A Monetáris Tanács legközelebb a márciusi Inflációs jelentés keretében fogja átfogóan értékelni a makrogazdasági folyamatokat, amelyre alapozva meghatározza, hogy milyen mértékű lépésre van szükség az inflációs cél elérése érdekében. Amennyiben az inflációs kilátások tartós megváltozása indokolttá teszi, a Monetáris Tanács kész minden rendelkezésére álló eszközt alkalmazni."

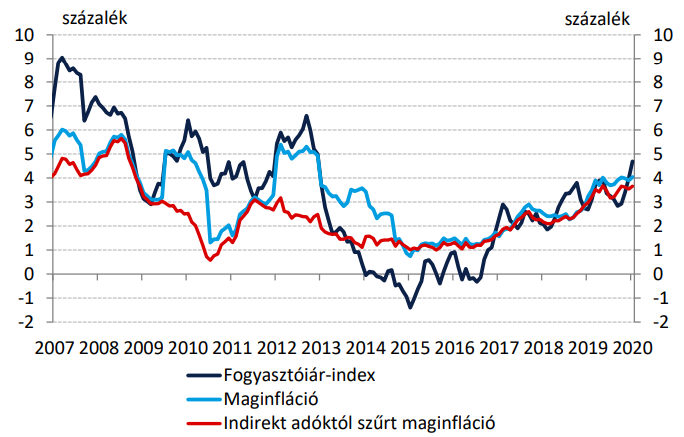

Változott tehát a közlemény hangvétele, míg a januári inkább galamb-hangvételűnek volt mondható, most ismét semleges álláspontra helyezkedett a jegybank az inflációval kapcsolatban. Ugyanakkor a prognózis egyelőre változatlan: "A fogyasztóiár-index 2020 első negyedévének végére visszatér a toleranciasávba, és az előrejelzési horizont második felében a 3 százalékos inflációs célon stabilizálódik. Az inflációs várakozások továbbra is horgonyzottak. Az adószűrt maginfláció 2020 első negyedévében a jelenlegi szintje közelében alakul, majd ezt követően fokozatosan mérséklődik." Ezen kívül a döntéshozók felhívták rá a figyelmet, hogy a koronavírus terjedése tovább fokozhatja a reálgazdasági és pénzpiaci bizonytalanságokat. A vírus terjedése a globális növekedési kilátások újboli romlását és a feltörekvő piacokkal szembeni kockázatkerülés felerősödését okozhatja.

Jó helyen van a befektetésed? Tudd meg ITT!

Jelentősen csökkent a devizaswapok állománya. Január közepe óta összesen 331 milliárd forinttal csökkentette a jegybank a forintlikviditást nyújtó devizaswap-állományt, mely hozzájárulhatott a bankközi kamatok emelkedéséhez. Az első negyedévre megcélzott, kiszorítandó likviditás 3-500 milliárd forint, de várhatóan a második negyedévre csökkenteni fogják. Erre a bejelentésre a következő, március 24-én esedékes kamatdöntő ülésen kerül majd sor, akkor megismerhetjük a friss inflációs jelentés keretszámait, és várhatóan sajtótájékoztatót is fog tartani az MNB.

7 éves csúcson az infláció. Januárban - éves bázison - 4,7 százalékkal emelkedett a fogyasztói árindex, ilyen lendületes növekedésre utoljára 2013 elején volt példa. A januári inflációs számok megjelenését követően Nagy Márton alelnök jelezte, hogy mindent meg fognak tenni annak érdekében, hogy az visszatérjen a toleranciasávba, és az utóbbi időszakban emelkedtek az inflációs kockázatok. Kitért a forintlikviditást nyújtó devizaswapok kérdésére is, és leszögezte, hogy tudatosan csökkentették az elmúlt hetekben a likviditást. Nincs könnyű helyzetben a jegybank, hiszen egyrészt a felfelé mutató inflációs kockázatot növelő forintgyengülést, másrészt a bankközi kamatok túlzott emelkedését is igyekszik fékezni, viszont a két folyamat egymással szemben áll.

Forrás: Magyar Nemzeti Bank

Kivárhatnak a nagy jegybankok. Az amerikai Federal Reserve március 18-án tartja következő kamatdöntő ülését, a határidős és opciós árazások alapján mindössze 10 százalék az esélye, hogy kamatot vágnak, és a jegybankárok nyilatkozatai is azt támasztják alá, hogy ezúttal sem módosítanak a kamatszinten.

A kínai koronavírus-járvány, globális növekedésre gyakorolt hatásait egyelőre nem lehet számszerűsíteni, így egyelőre a jelenlegi kondíciókat megfelelőnek tartják a döntéshozók. Az Európai Központi Bank március 12-én tart kamatdöntést, Frankfurtban sem várható kamatmódosítás. A döntéshozók szerint az eurózónában inkább fiskális stimulusra lenne szükség, monetáris oldalon már nem tudnak további hatékony ösztönzőket bevezetni. Az EKB új stratégiáját, mely tartalmazza az inflációs célkövetési rendszer, és az összes monetáris politikai eszköz felülvizsgálatát várhatóan az év második felében ismerhetjük meg, míg a Fed hasonló revíziója nyárig véget érhet.

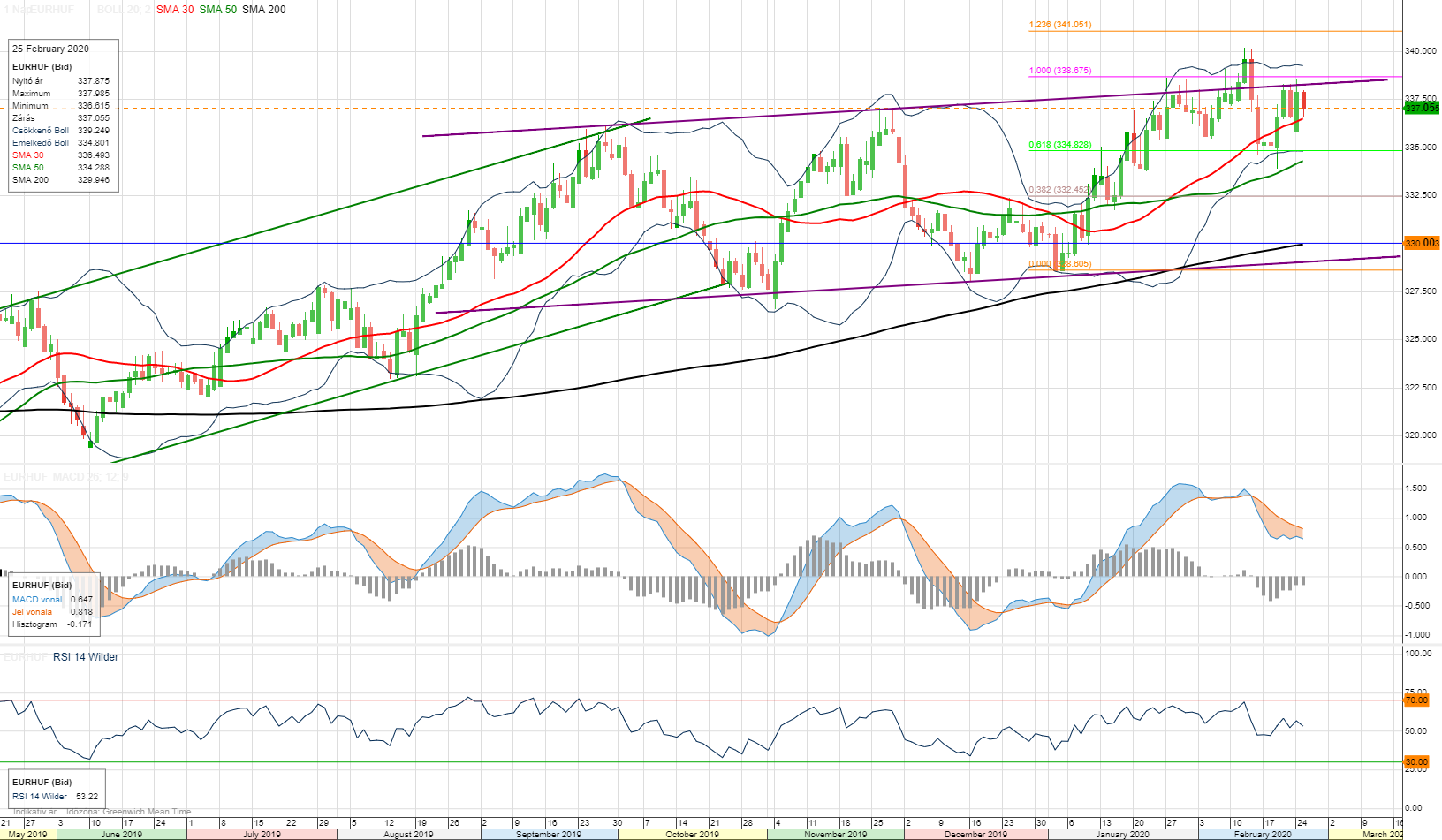

Továbbra is történelmi mélypont közelében a forint. Az euró-forint jegyzése egy tavaly ősz óta tartó, enyhén emelkedő trendcsatornában mozog, annak is a felső trendvonalánál, mely 338,50 közelében képez fontos rövid távú ellenállási szintet.

Amennyiben szignifikánsan áttörésre kerülne, rövid időn belül elérhető lehet a 340-es, lélektani szint. Negatív korrekció esetén elsőként 335-nél találunk fontos támaszt, melyet a 330-as szint követ, a közelben húzódik a 200 napos mozgóátlag.