Magasabb inflációt vár, de egyelőre nem lép az MNB

Továbbra is az árstabilitás elérése és fenntartása a jegybank elsődleges célja. A nemrég megjelent közleményben a döntéshozók kiemelik, hogy az inflációt meghatározó tényezőkben továbbra is kettősség figyelhető meg, az élénk belső kereslet emeli, míg a külső romló konjunktúra az év második felétől fékezi az áremelkedés ütemét. A negyedévenként meghatározott, kiszorítandó likviditás mértékét 200-400 milliárd forintban határozták meg a harmadik negyedévre vonatkozóan, mely 100 milliárd forinttal alacsonyabb a második negyedéves összegnél. Ezzel lényegében lassítanak az óvatos monetáris szigorítási folyamatban. Az utolsó bekezdésben szerepel két fontos mondat: "Az inflációs kilátások tekintetében a második félévben beérkező adatok meghatározóak. A további lépések szükségességét az inflációs kilátások jövőbeni alakulása fogja meghatározni". Összességében tehát azt lehet látni, hogy a külső környezet változásával időt nyert a hazai jegybank, és a második féléves adatok függvényében fognak a továbbiakról dönteni, és az alapforgatókönyv a laza monetáris kondíciók fenntartása.

Itt vannak a friss inflációs jelentés keretszámai. A GDP-növekedési prognózist az idei évre vonatkozóan jelentősen, 3,8 százalékról 4,3 százalékra emelték, a jövő évit 3,2 százalékról 3,3 százalékra, míg a 2021-est 3 százalékról 3,3 százalékra. Az inflációs várakozások is emelkedtek, idén 3,1 százalékos helyett 3,2 százalékost, jövőre 3,1 százalékos helyett 3,4 százalékost, míg 2021-ben 3 százalék helyett 3,3 százalékos inflációt vár a jegybank. Utóbbi módosítások arra utalnak, hogy továbbra sem fognak a kamatemeléssel sietni.

Jó helyen van a befektetésed? Tudd meg ITT!

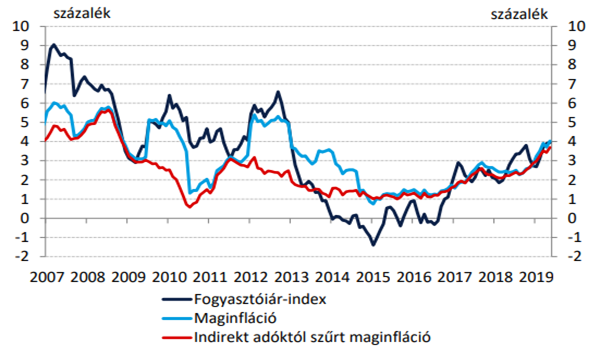

Az inflációs folyamatok tovább erősödtek májusban. A fogyasztói árindex 3,9 százalékra, a maginfláció 4 százalékra emelkedett, a jegybank által kiemelten figyelt, adószűrt maginflációs mutató pedig 3,7 százalékra. A nyári hónapokban várható némi visszarendeződés a magasabb bázishatás miatt, azonban mivel a belső fogyasztás továbbra is erőteljes maradhat, nem számítunk jelentős visszaesésre. Összességében az idei évben a jegybank toleranciasávjának felső széle közelében alakulhat a fogyasztói árak emelkedése, a folyamatot elősegítheti a forint gyengülése is.

Forrás: Magyar Nemzeti Bank

Jelzés érkezett az EKB és a Fed részéről is. Múlt hét kedden Mario Draghi, az Európai Központi Bank elnöke monetáris lazítást lengetett be. Az idei év október 31-én leköszönő vezető szerint amennyiben az inflációs kilátások nem javulnak az eurózónában, további monetáris stimulusra lehet szükség, mely lehet kamatvágás, vagy újabb eszközvásárlási program is. Hozzátette, hogy továbbra is jelentős lefelé mutató kockázatok állnak fenn, ezek között elsősorban a kereskedelmi háborút emelte ki. Az EKB tervezi az iránymutatás továbbfejlesztését is, várhatóan szcenáriókat fognak a későbbiekben felállítani, és ezek mentén jelzik majd a várható intézkedéseket.

Másnap este ért véget a Fed kétnapos kamatmeghatározó ülése, ahol nem változtak a kamatszintek, azonban a frissen megjelent Dot Plot ábra és Powell üzenetei alapján kamatvágás jöhet hamarosan. A lazítás optimális időpontjáról egyelőre a döntéshozók között sincs egyetértés, mivel a növekedési adatok megfelelőek, az inflációs folyamatok viszont aggasztóak. A határidős és opciós árazások alapján már a következő, július 31-én esedékes ülésen sor kerülhet egy 25 bázispontos kamatvágásra.

A fentiek alapján egyértelmű, hogy a külső monetáris politikai környezet a lazítás felé mozdult az elmúlt időszakban, ez a hazai jegybank számára némi mozgásteret jelenthet, ugyanakkor nem szabad megfeledkezni a hazai inflációs nyomásról, mely az elsőszámú probléma lehet a következő negyedévekben.

A forint árfolyama június eleje óta folyamatosan gyengül az euróval szemben. A következő fontos ellenállási zóna 324,40 és 325 között húzódik, amennyiben ezt is áttöri a jegyzés, hamarosan elérheti a 327,50-es szintet. Egyelőre nem látható a grafikonon fordulatra utaló jelzés, így a forint további gyengülésére számíthatunk.

Forrás: Equilor