Mi az a BIRS kamat, mit jelent a hiteleseknek és mennyi az aktuális értéke?

BUBOR kontra BIRS referenciakamatok

Korábban mindenki a BUBOR (Budapest Inter-Bank Offer Rate - Budapesti bankközi kamatlábmutató) kamatlábat figyelte a hazai hitelezési piacon, míg a jelenlegi hiteleseknek sokkal inkább az un. BIRS kamatmutatót kell figyelniük, hiszen annak változása drágíthatja, vagy teheti olcsóbbá az egyes hitelek törlesztőrészletét.

Mi az a BUBOR?

A BUBOR egyes értékeinek napi meghatározása a panelbankok által beadott kamatjegyzéseken alapul, melyet a Magyar Nemzeti Bank (MNB) jegyez. A BUBOR kamatjegyzés azoknak a kamatlábaknak a benyújtására vonatkozik, amely kamatlábak alkalmazásával a kamatjegyző bank az adott banki munkanapon a különböző futamidők vonatkozásában, valamely más kamatjegyző bank részére forintban denominált fedezetlen bankközi hitel (ún. unsecured interbank loan) nyújtására üzleti ajánlatot tenne.

A beérkezett kamatjegyzések közül az MNB a legmagasabb és legalacsonyabb értékek elhagyása után átlagolással határozza meg a BUBOR adott napi értékét, melyet minden magyar banki munkanapon 11 órakor publikál.

Mi az a BIRS?

2016. november elsejétől a Magyar Nemzeti Bank végzi a Budapesti Kamatswap Ügyletek (BIRS) pénzügyi referenciamutató előállítását és kezelését.

A BIRS (Budapest Interest Rate Swap - angol elnevezés mozaikszava) a BUBOR-hoz hasonló, de az éven túli szegmensre vonatkozó kamatfixing. A BIRS értékének napi meghatározása a panelbankok által beadott kamatjegyzéseken alapul. A kamatjegyzés a bankközi piacon, átlagos piaci feltételek mellett, a kamatjegyző bankok által, egymás részére, az adott futamidőre jegyzett kamatswap ajánlati és kínálati kamatlábak számtani középértékének benyújtását jelenti, azzal, hogy az adott futamidőre vonatkozó éves fix kamat kerül jegyzésre a 6 hónapos BUBOR jegyzéssel szemben.

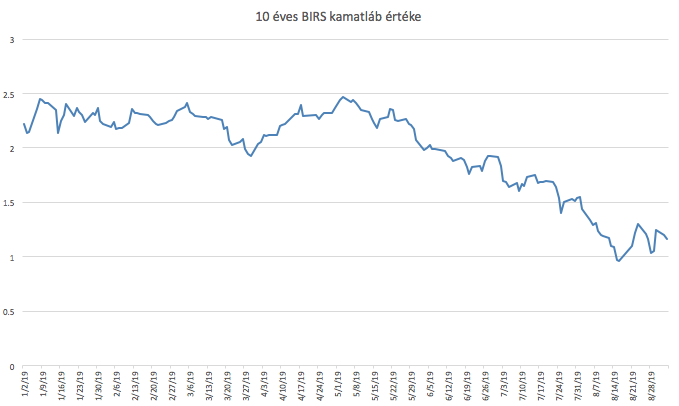

10 éves BIRS kamatláb százalékos alakulása grafikonon

Miért lényeges a BIRS a hitelfelvevők számára?

A bankok a BIRS-hez képest (a BIRS értékét alapul véve) határozzák meg piaci hiteleik kamatát a következő árazási módszer szerint: BIRS + kamatfelár + egyéb díjak, költségek. A három tétel együttesen teszi ki az ügyfél által fizetendő kamat értékét.

Ha feltételezzük, hogy a kereskedelmi bank által alkalmazott kamatfelár és díj/költség állandó, akkor egyértelmű a képlet alapján, hogy a BIRS kamatláb növekedésével nő, míg annak csökkenésével csökken a hitelező által fizetendő kamatteher.

Magasabb BIRS - ugyanazon hiteltermék változatlansága esetén - magasabb törlesztőrészleteket eredményez.

Ahogyan az a grafikonunkon jól látható 2019-ben a BIRS kamatláb értéke a hitelfelvevők számára pozitívan alakult, azaz csökkent, hiszen a 2019 év eleji 2-2,5%-os szintről szeptember elejére 1% közelébe mérséklődött.