Elvonultak a viharok a piacok felett

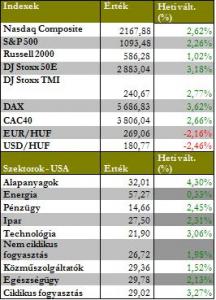

Az elmúlt héten a legtöbb index sikeresen javított a korábbi rossz teljesítményen és a vezető piacok új csúcs magasságba értek fel. Eléggé megfontolt emelkedés ez és sok papír és index grafikonján lehet érezni a kettősséget. A piac még mindig nem őszintén bízik az emelkedésben, ezt mutatja, hogy a kockázatosabbnak tekintett kisebb kapitalizációjú papírokat (pl. Russel 2000 közel 1.5%-kal marad el a Nasdaq teljesítményétől) kerülik a befektetők.

A technológia javított, egyrészről a Composite hosszú idő után először verte heti szinten az S&P 500-at, másrészről a technológia szektor is az egyik legjobban teljesítő iparág volt viszont a pénzügy teljesítménye még mindig nem meggyőző. Az előző hét utolsó napján ráadásul a Michigan Egyetem fogyasztói bizalmi indexe 3 hónapos mélypontra süllyedt, így az átfogó gazdasági növekedés motorja, a lakossági fogyasztás még mindig visszafogott mértékeket ér el. Ennek elsősorban az ázsiai piacok ihatják meg a levét, mivel az exportjuk jelentős része az Egyesült Államokban landol. Ezzel együtt a piacok nem reagáltak rosszul a hírre.

A részvénypiaci emelkedés fő hajtóereje továbbra is a dollár gyengülése, amely éves mélypontra ért hétfőn. A zöld hasú leértékelődésének legnagyobb nyertese az arany, amely stabilizálódni látszik történelmi magasságokban, 1100 dollár felett. A nemesfémek erősödése jó jele a kockázatosnak ítélt eszközök gyenge teljesítményének.

A következő hetekben lassan visszavehetik az irányítást a szokásos makro adatok, ahogy egyre ritkulnak a gyorsjelentések, a fő mozgásokat a gazdasági mutatók és a váratlan bejelentések fogják meghatározni.

Makro adatok a héten:

Hétfő: Kiskereskedelmi eladások (USA), Új autó eladások (EU), Euro Zóna infláció, (EU);

Kedd: Termelői árindex (USA) Ipari termelés (USA);

Szerda: fogyasztói árindex, Lakásadatok, (USA) , ECB jelentés (EU);

Csütörtök: Munkanélküliségi adatok (USA), Monetáris tanács gyűlése (JPN);