Hiába a megingás, ez még nem korrekció

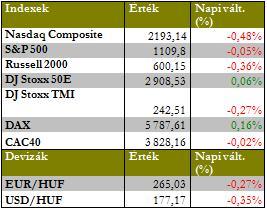

A szerdai kereskedés a némileg szélesebb korrekciót hozott, a főbb indexek technikai képe azonban egyáltalán nem sérült.

A Nikkei 225 Japánban 6 hetes mélypontra süllyedt, amelyet elemzők a gazdasági bizonytalanság mellett a gyengekezű politikai irányítással magyaráznak. A szeptember óta kormányon lévő demokrata frakció határozatlansága mellett a jen erősödése az exportra utalt gazdaság legnagyobb ellensége. Éppen ellenkezőleg a kínai gazdaság, azon belül is főleg az energia szektor növekedési potenciálja 0.62% magasba lökte a Shanghai Composite indexet, amely 3 hónapos csúcson is járt a nap folyamán.

Az európai piacok stagnáltak, bár a nap elején főleg az alapanyag szektor, a bányavállalatok, mint az Xstrata (UK), BHP Billiton (UK), ArcelorMittel (NL) 1,.5 és 5% közötti növekedést könyvelhettek el. A brit jegybank jelenlegi monetáris politikájának végét jelentheti, hogy az inflációs nyomás a várnál jobban nő és a font erősödése az euróval szemben fokozódik. A mobilvállalatok részvényei azonban csökkentek és az amerikai nyitás előtt napvilágot látott csalódást keltő USA lakásadatok elkedvetlenítették a befektetőket. A DAX még pluszban zárt, de a CAC40 és a FTSE100 csökkent.

A GM sztori

Miután a vállalat pocsék menedzsment és értékesítési stratégia révén csődöt jelentett, a részvények elértéktelenedtek, a részvényeseket kisemmizték és az amerikai kormány fillérekért 61% tulajdonrészt szerzett az egykoron patinás autógyárban, nem beszélve a több botrányt kavart Hummer és Opel értékesítési huzavonáról már a jövőbe néz. Az „új" vállalat ugyanis már tervezgeti „első" nyilvános tőzsdére lépését, nem is túl sokára, 2010 második felében. Hát, nem tudom... (Solar Capital)