Összefogó gazdasági elemzés a koronavírus hatásairól

A járvány és lefolyása

A járványt egy koronavírus okozza, melynek hivatalos neve „SARS-CoV-2”, az általa okozott betegséget pedig „COVID-19”-nek nevezték el. Alapvető tudnivalók a vírussal kapcsolatban, a rendelkezésre álló információk szerint:

A vírus a tüdőben szaporodik. Az esetek 80 százalékában enyhe tüneteket okoz, 20 százalékában kórházi ellátásra van szükség.

A súlyos esetek úgy állnak elő, hogy a vírus olyan mértékben felszaporodik a tüdőben, a hörgőkben, hogy számos közülük szétesik, és a tüdő gyulladásos állapotát hozza létre. A hajszálerek elzáródnak, a vérnyomás megnövekszik, és keringési rendellenesség alakul ki, amely halált okozhat. Ez ellen lélegeztetőgép használatával lehet „védekezni”. Mindezek miatt veszélyesebb az idősebb korosztályra nézve.

Németországból származó információink szerint a halálozási arány megfelelő kezeléssel 0,2-0,7 százalékra csökkenthető, ami a hagyományos influenza vírus halálozási arányához közeli érték. Ehhez kellő számú és megfelelő kórházi ágyra van szükség, amit az ágyak számának gyors növelésével és a betegség féken tartásával lehet elérni (karantén, polgárok tudatos viselkedése). Egyéb esetekben ennél magasabb a halálozási ráta, ami általában az elégtelen ellátásnak tudható be. Általánosságban 1-4 százalék közé teszik a halálozási rátát.

Mennyire táplálkozol egészségesen? ITT megtudhatod!

Ugyan jelen pillanatban nem létezik gyógyszeres terápia a betegség kezelésére, de 33 potenciális gyógyszert kiválogattak, amikkel kísérleteket végeznek. Ilyen pl. a Gilead gyógyszere, a Remdesivir. Ugyanakkor vakcina (oltás) kifejlesztésén is számos cég dolgozik. Ilyen például a Moderna szere. Az előbbi esetében Japánban, Kínában és az USA-ban folynak harmadik fázisú kísérletek betegek és kontrolcsoport alkalmazásával. A hírek szerint májusra ezekből eredmény is lehet.

Így jelen pillanatban az egyetlen védekezési eszköz a járvány megfékezésére a karantén. Azt is tudjuk, hogy a nagy meleget általában nem szeretik a vírusok, vagyis az északi féltekén a nyár közeledtével, a hőmérséklet emelkedésével a járványok kitörésének kockázata valószínűleg szignifikánsan csökkenni fog. Azonban a COVID-19 esetében ezt tudományosan még nem igazolták. Mindenesetre a déli féltekén, ahol éppen nyár van, sikeresebbnek tűnik a küzdelem a vírus ellen. Thaiföldön például, ahol magas a hőmérséklet és viszonylag korán megjelent a vírus, nem alakult ki járvány.

A járvány lefolyása

A kórházi ágyak szűkössége miatt fontos a járvány kitörésekor a karantén alkalmazása. Ez különben egyedi esetekre akkor is igaz lesz, ha a megfelelő vakcina vagy gyógyszer már rendelkezésre fog állni. Jelenleg csak a vesztegzárral számolhatunk, mint megoldással, ami a járvány kínai lefolyásának tekintetében, talán most már kimondható, sikeresnek tekinthető.

Kína

-A járvány (hivatalosan) január 20-án tört ki Hupej tartományban, Vuhanban.

-A 15-dik napon, február elején tetőzött a megbetegedések száma.

-Azóta folyamatosan csökken a megbetegedések száma. A modellünk azt mutatta, hogy március közepére 100 alá eshet a megbetegedések száma, de ez már a hétvégén teljesült, hiszen szombaton és vasárnap rendre 79 és 47 új megbetegedést regisztráltak Kínában.

-Hupej tartományon kívül, megfelelő intézkedésekkel gyakorlatilag sikerült a komolyabb járványok kialakulását megelőzni.

-A gócpontban még mindig karantén van, s úgy tűnik, hogy ez belátható időn belül feloldásra kerül, ha az elmúlt napokban látott folyamtok folytatódnak.

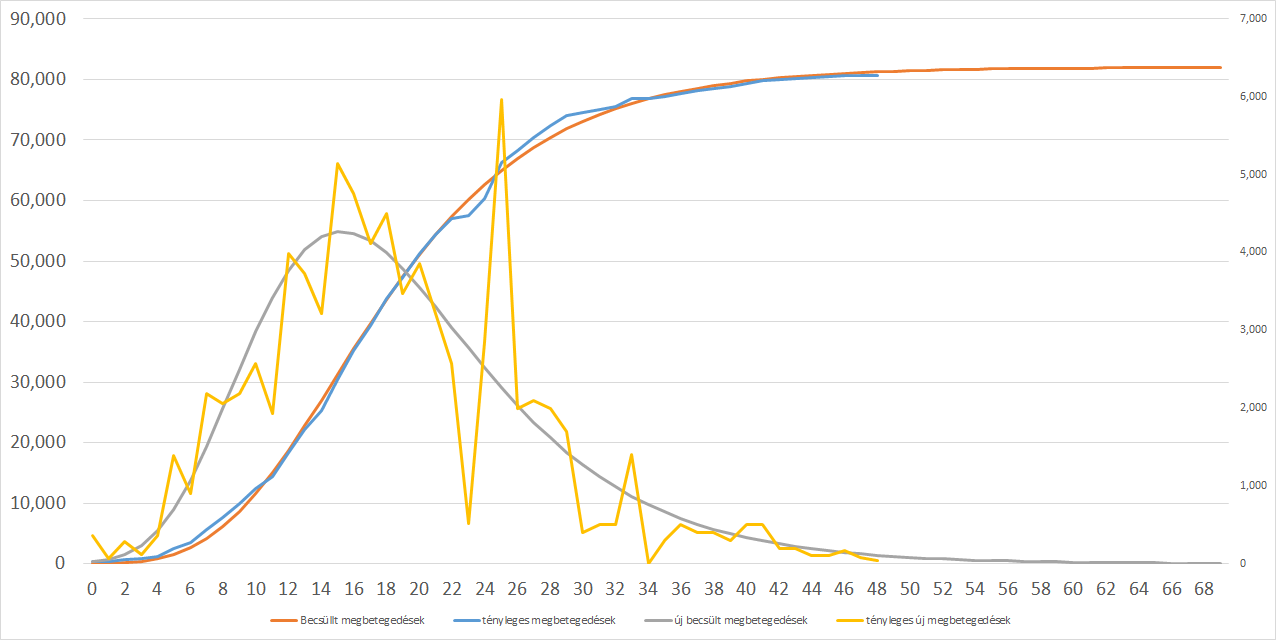

A járvány lefolyását viszonylag jól modellezi az ún. Poisson eloszlás. Az Erste is egy ahhoz nagyon hasonló görbét alkalmazott.

Forrás: Erste, Johns Hopkins CSEE

-A szürke elméleti görbe 4.500 környékére tette a maximális új megbetegedési számot. A valóságban 6 ezer környékén volt a teteje, véleményünk szerint a mérési pontatlanságok miatt.

-A kumulált adatot mutató elméleti görbe szerint 82 ezer környékén tetőzik a megbetegedések száma. Most 80.700 környékén jár a teljes megbetegedések száma Kínában.

-Kezdetben a modellünk túlbecsülte a megbetegedési számot: mintegy 120 ezerre tette az értéket. Az időbeni lefolyásban hamarabb jött el a tetőzés, mint amit a modell mutatott, míg a lecsengésben kis rövidülést láthatunk.

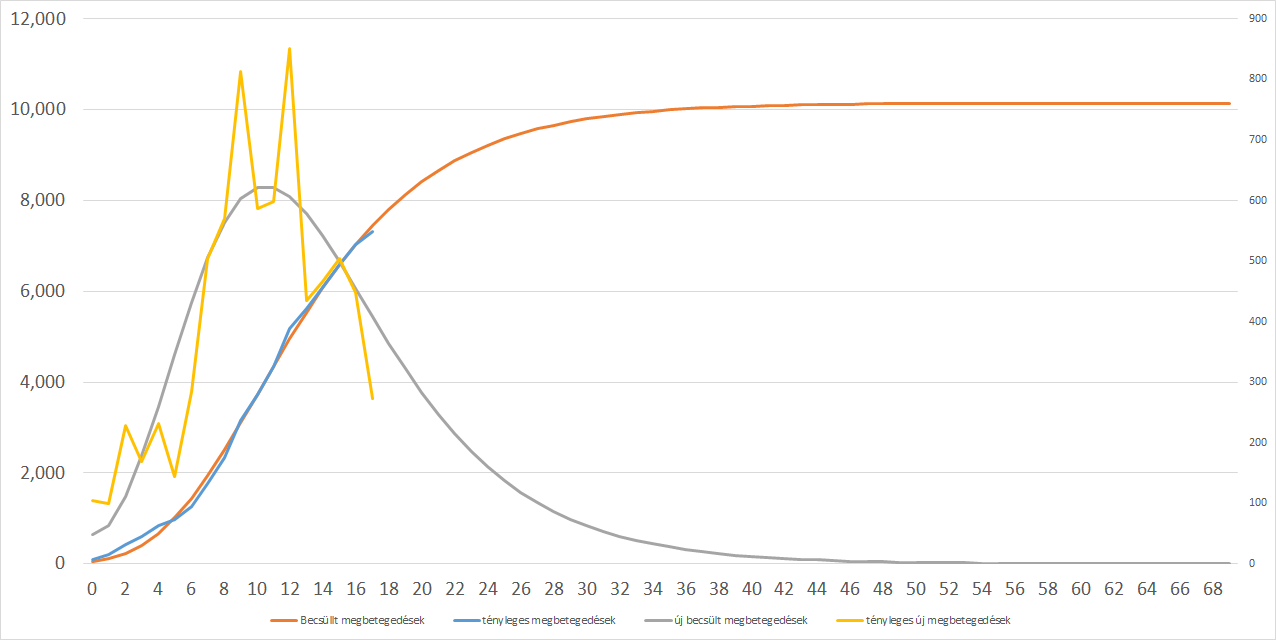

Dél-Korea

-Február 20-án tört ki a járvány.

-Az elmúlt napok számainak tükrében a csúcs már a 12-dik napon, azaz március 3-án megvolt a megbetegedésekben, habár a modellünk két nappal korábban még a hét elejére. március 10-e környékére tette a tetőzést.

-A teljes megbetegedések száma 10 ezer környékén alakulhat.

-Március vége felé (március 20-a környékén) csökkenhet 100 alá a napi megbetegedés szám.

Forrás: Erste, Johns Hopkins CSEE

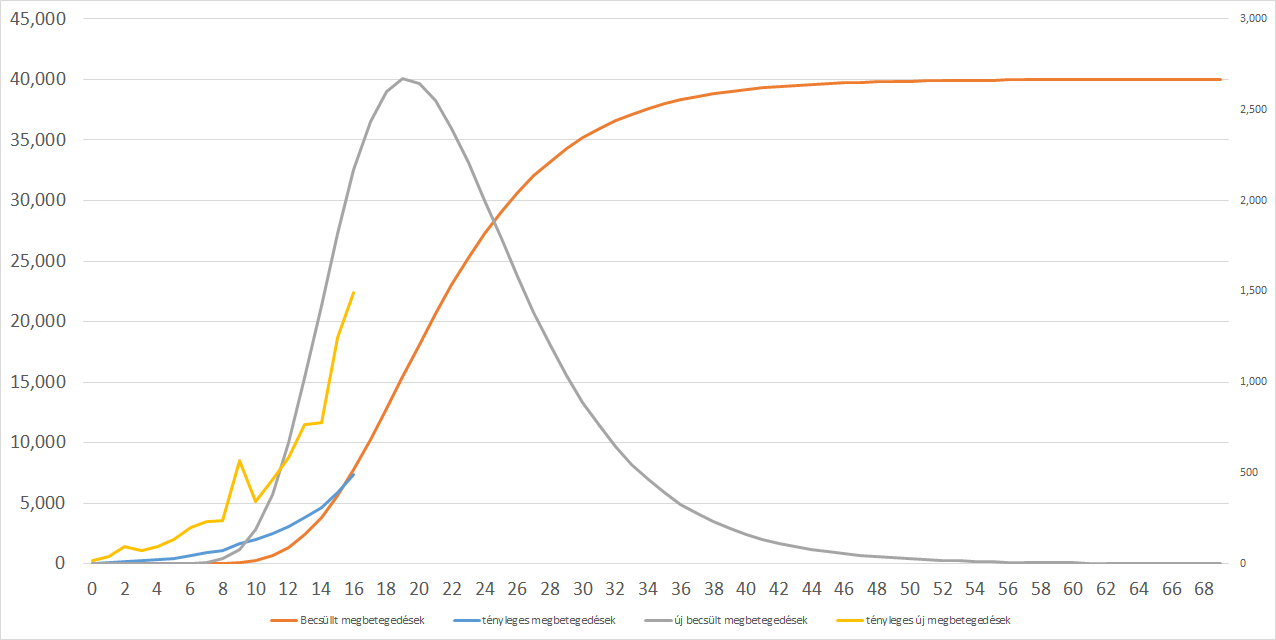

Olaszország

-Február 21-én tört ki a járvány.

-A megbetegedések tetőzése a modell szerint a 20-dik nap környékén, azaz a hét második felében várható, napi 2.600-2.700 megbetegedéssel. Ugyanakkor azt látjuk, hogy Olaszország esetében a modellünk – jelen pillanatban – nagy bizonytalanságot mutat.

-A teljes betegszám várhatóan a 40.000 főt is elérheti (ezen szám meghatározásában a legbizonytalanabb a modell a korai fázisban).

-Áprilisban csökkenhet napi 100 alá az új megbetegedések száma.

Forrás: Erste, Johns Hopkins CSEE

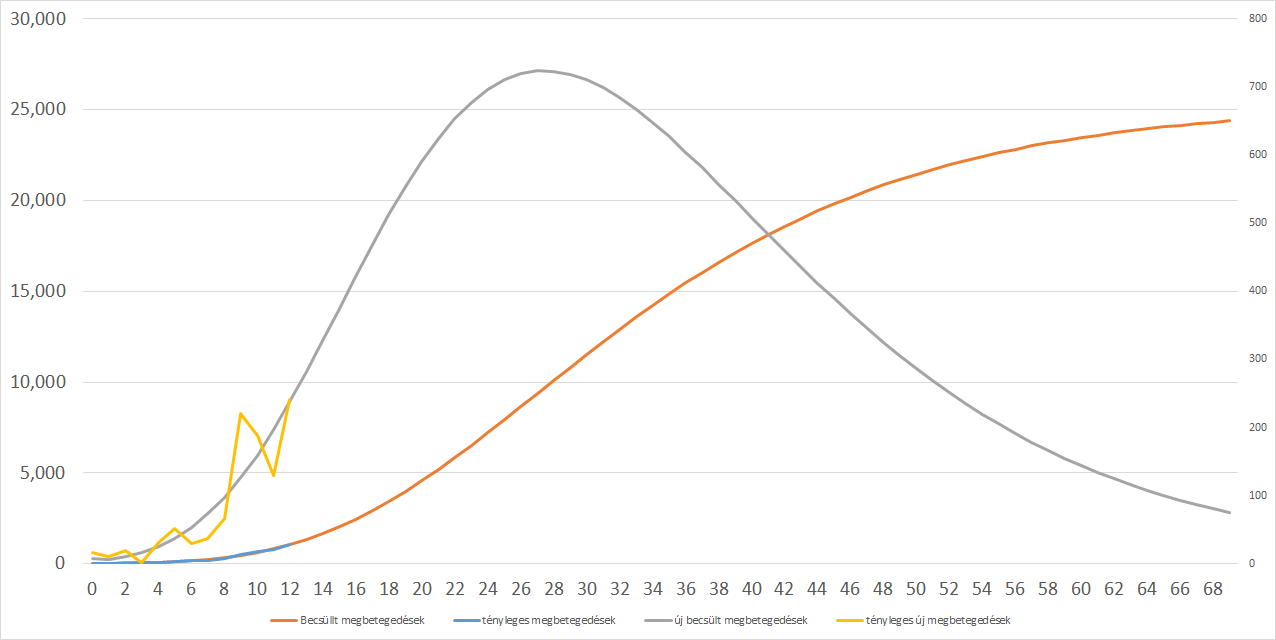

Németország

-Február 24-én tört ki a járvány.

-A modell – jelen pillanatban – a jövő hét végére teszi a tetőzést mintegy 700-800 napi megbetegedéssel.

-A teljes betegszám várhatóan 25.000 környékén alakulhat a jelenlegi becslés szerint.

-A korai fázis miatt még nagy lehet a modellünknek pontatlansága.

Forrás: Erste, Johns Hopkins CSEE

Természetesen vannak további gócpontok is (Spanyolország, Franciaország, stb.) ahol valószínűleg szintén hasonló lefolyásra számíthatunk. Sőt, újabb gócpontok is kialakulhatnak a világban, alapvetően az északi féltekén, hiszen a déli oldalon jelenleg éppen véget ér a nyár, azaz még meleg van.

Általánosságban elmondható

-Nem lehet kizárni újabb gócpontok kialakulását, de megfelelő higiéniai intézkedésekkel (sűrű kézmosás, hogy a tárgyakról ne kerüljön át ránk a kórokozó, és kellő távolságtartással egymástól) csökkenteni lehet ennek valószínűségét.

-Megfelelő vesztegzárral megfékezhető a járvány az adott gócpontban.

-A járvány kialakulását követően a 12-24. nap között tetőzik a megbetegedések száma, de a karantént valószínűleg legalább két hónapig fenn kell tartani legalábbis a kínai Hupej tartomány példája alapján.

-Megfelelő számú kórházi ágy (és lélegeztetőgép, azaz intenzív ágy) esetén a halálozási arány drasztikusan csökkenthető, a hagyományos influenza vírus halálozási rátájának környékére.

-A meleg időjárás fékezheti az újabb gócpontok kialakulását és lerövidítheti a már kialakult gócpontokban a járvány lefutási idejét.

Potenciális gazdasági és piaci hatások

GDP-re gyakorolt hatás

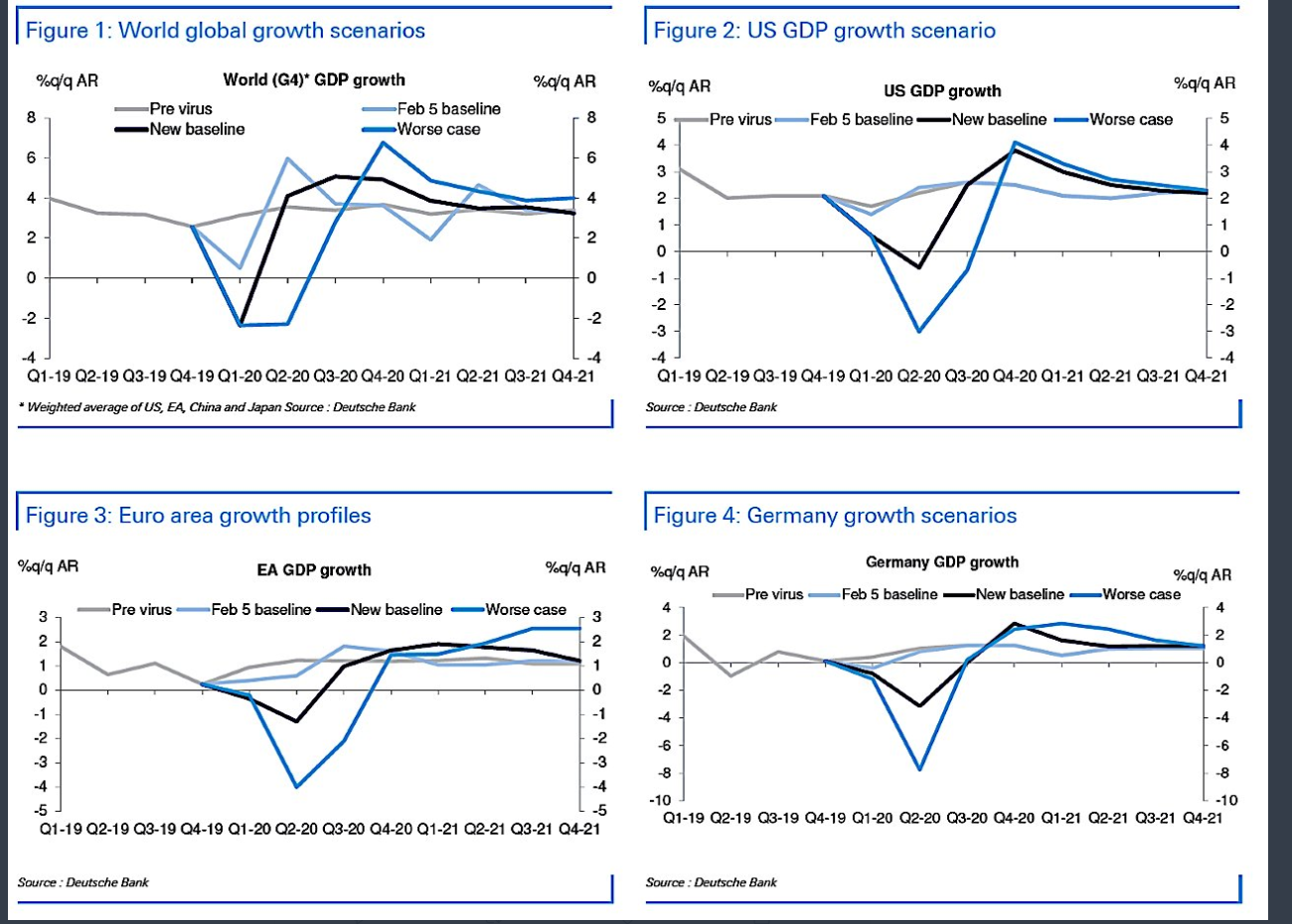

Számos elemzés látott az elmúlt időszakban napvilágot. Az egyik potenciális gazdasági hatást taglaló előrejelzés a Deutsche Bank elemzőinek tollából való.

Forrás: Deutsche Bank

Az ábrákon a világ (World), az Egyesült Államok (US), az Európai Monetáris Unió (EA) és Németország (Germany) GDP növekedésére vonatkozó előrejelzések láthatók.

A szürke vonal a krízis előtti várakozásokat, a világoskék a járvány Kínából való kitörése (február 20.) előtti várakozást, a fekete a vírus Kínából való kitörése utáni várakozást, míg a sötétkék az esetleges eszkalálódásra vonatkozó előrejelzéseket jelenti.

Hogyan nyerhetsz a zuhanó árfolyamokkal? Mutatjuk ITT.

Az ábrákon jól látszik, hogy a járvány hatása „V” vagy „U” alakú „recessziót”, gazdasági visszaesést okozhat, amelynek egy része a várhatóan járványmentes időszakban, az év második felében visszahozható.

A teljes évesített gazdasási hatás valószínűleg nem lesz nagyobb a 0,5-1 százalékpontnál, azaz a világgazdaság a korábban várt mintegy 3,5 százalékkal szemben 2,5-3,0 százalékkal növekedhet idén, jövőre pedig magasabb lehet a növekedés a korábban várt értéknél. A következő gondolatkísérlet egy jó becslést adhat:

-Két hétre mindenkit a világon karanténba zárunk. Majd csak a betegek maradnak otthon gyógyulásig. Így gyakorlatilag a világ éves GDP-jének 2/52-ed része, azaz mintegy 3,8 százalékpont lenne a hatás, ami önmagában jelentősnek tűnik.

-A GDP mintegy 30 százaléka jön az ipari termelésből, ez az év hátralevő részében visszahozható.

-A 70 százaléka a szolgáltató szektorból származik. Ennek (i) egy része ún. home office-ból folytatható, azaz kiesés nem jelentkezik (pl. banki tevékenységek jelentős része, elméleti tudományos tevékenység, számos irodai munka, stb.), (ii) más része az év hátralevő részében visszahozható (pl. ingatlanfelújítás, stb.); (iii) a maradék rész pedig elvész (ilyen lehet a turizmus, vagy pl. a közlekedés, repülés is).

-Így a 3,8 százlékpont helyett a teljes maximális hatás mintegy 3,8*0,2=0,75 százalékpont lehet.

-Az IMF, az OECD, a Capital Economics és az S&P Ratings elemzőinek jelenlegi előrejelzései szerint a negatív hatás a világgazdaságra valahol 0,3-0,5 százalék között lehet idén. (Az Erste a CEE régióra 0,3 százalékpontos negatív hatást vár az idei évben az alappályához képest a vírus miatt.).

A fent említett potenciális negatív hatásokat pedig kamatcsökkentésekkel és célzott támogatásokkal kívánják csökkenteni a döntéshozók!

A döntéshozók reakciója

A gazdasági lassulás kezelésére a szokásos eszközöket használják a politikai és gazdasági vezetők. A járvány megfékezésére irányuló intézkedések mellett a szokásos, és néha azon túlmutató intézkedéseket is hoznak, illetve készülnek hozni. Például Kínában a járvány okozta veszteségeket az elkövetkező nyolc évben le lehet írni a vállalkozás adójából, a KKV-knak pedig kedvezményes hitelkeretet hoztak létre. Így a kínai tőzsde a vírus okozta átmeneti esést követően vissza is ugrott a korábbi érték közelébe. Az IMF például egy 50 milliárd dolláros hitelprogramot indított. A kamatmentes hitel az alacsony jövedelmű és feltörekvő piaci országok számára nyitott. Nézzük át a főbb gazdasági centrumokban bekövetkezett, vagy várható intézkedéseket:

Fed

A Fed 50 bázispontos (bps) rendkívüli kamatvágást hajtott végre, ami kissé megriasztotta a piacokat azt sugallva, hogy súlyos a helyzet, vagy a Fed pánikba esett. Amúgy elébe mentek a járványnak a pénz olcsóbá tételével, ezzel segítve a gazdasági szereplőket. De ne feledjük, ez csak valamelyest enyhíti a gazdasági károkat. Valószínűleg további célzott intézkedésekre is szükség lehet, mint ahogy Kínában is történt.

Az USA-ban nemrég egy 8,3 milliárdos csomagot szavaztak meg a képviselők, amiből 1 milliárd dollár a KKV-k számára kamattámogatásként szolgál, míg a többi az eszközök beszerzésétől kezdve a K&F-en át az egészségügyi intézmények támogatásáig számos célt szolgál. Ezt inkább csak első lépésnek lehet tekinteni. A helyzet romlása esetén szerintünk jóval nagyobb pénzt fognak megszavazni a képviselők.

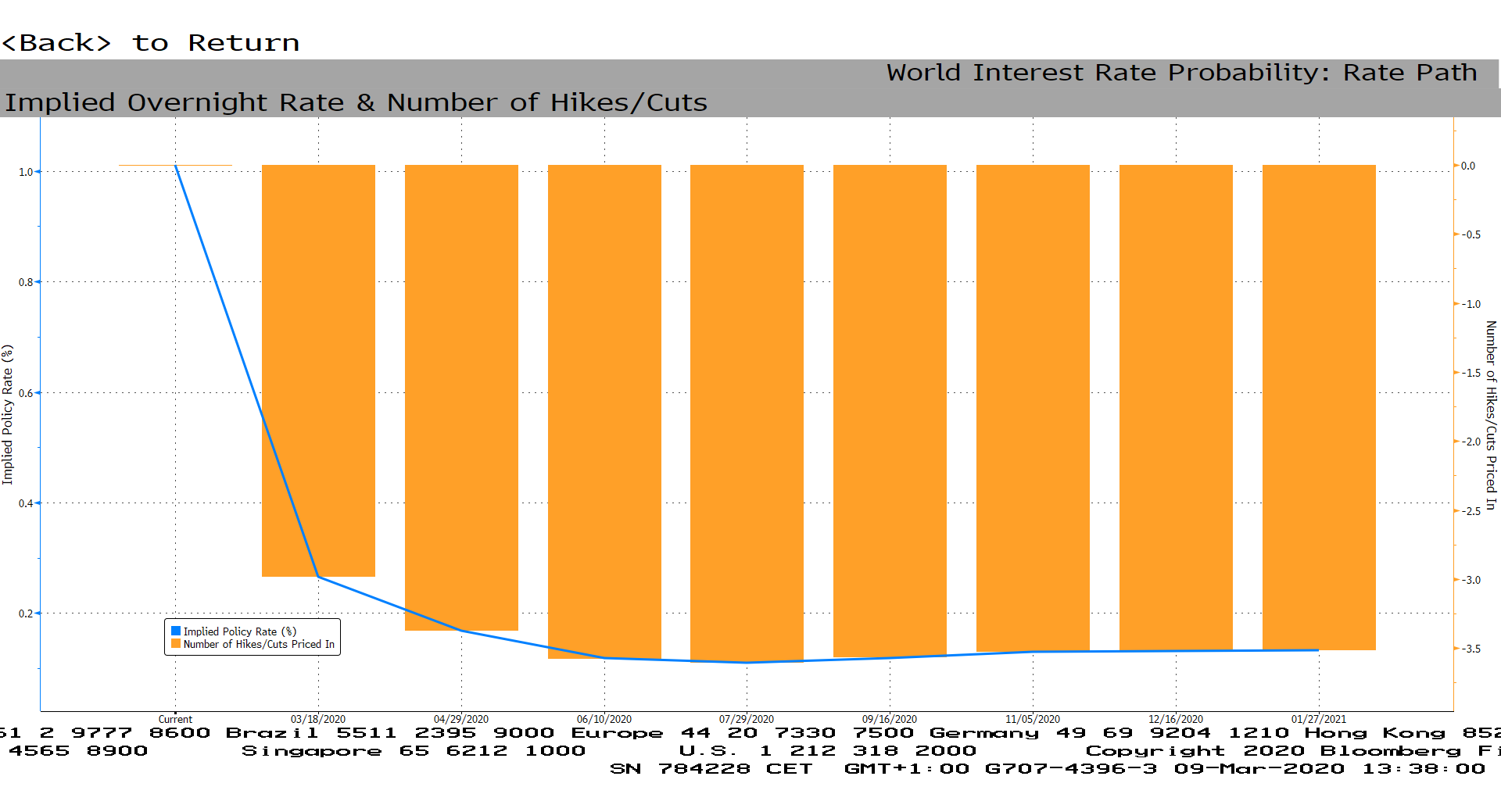

Ugyan egyes FOMC tagok azt mondták, hogy ez a lépés előrehozott kamatvágás volt a márciusi ülésről, mégis további kamatvágásokat áraz a piac, nem is picit.

-További ~75bps március 18-án, amellyel ~50 bázispontra csökkenne az „overnight” kamatráta.

-Április végére pedig újra, a válságban látott szintre, 0,25 százalékra (illetve akár ez alá) esne a Fed finanszírozási rátája!

Forrás: Bloomberg

Október óta, fordított repo ügyletekkel havi 60 milliárd dollárt pumpál a Fed a bankrendszerbe, miután a repo piacon a kiszáradó likviditás miatt szeptemberben megugrott a kamatszint (QE4!?). Ez áprilisra befejeződött volna, de a következő időszakban, az elkövetkező két tender összegét összesen 50 milliárd dollárral megemelik, azaz összesen 90 milliárd dollár likviditást fog nyújtani a bankrendszernek márciusban. Nem zárható ki, hogy további lépéseket fogunk látni a későbbiekben.

Vagyis a piac már olyan monetáris kondíciókat lát, vár, mint amilyenek a 2008-as válság után alakultak ki. Csak most a potenciális válság előtt!

A makrogazdasági elemzők idénre 1,8%, jövőre pedig 2%-os GDP növekedést várnak március elején. Ez az idei év esetében 0,1 százalékpontos várakozás csökkenést jelent a január közepi értekről, a jövő év esetében pedig 0,05 százalékpontos emelést.

EMU

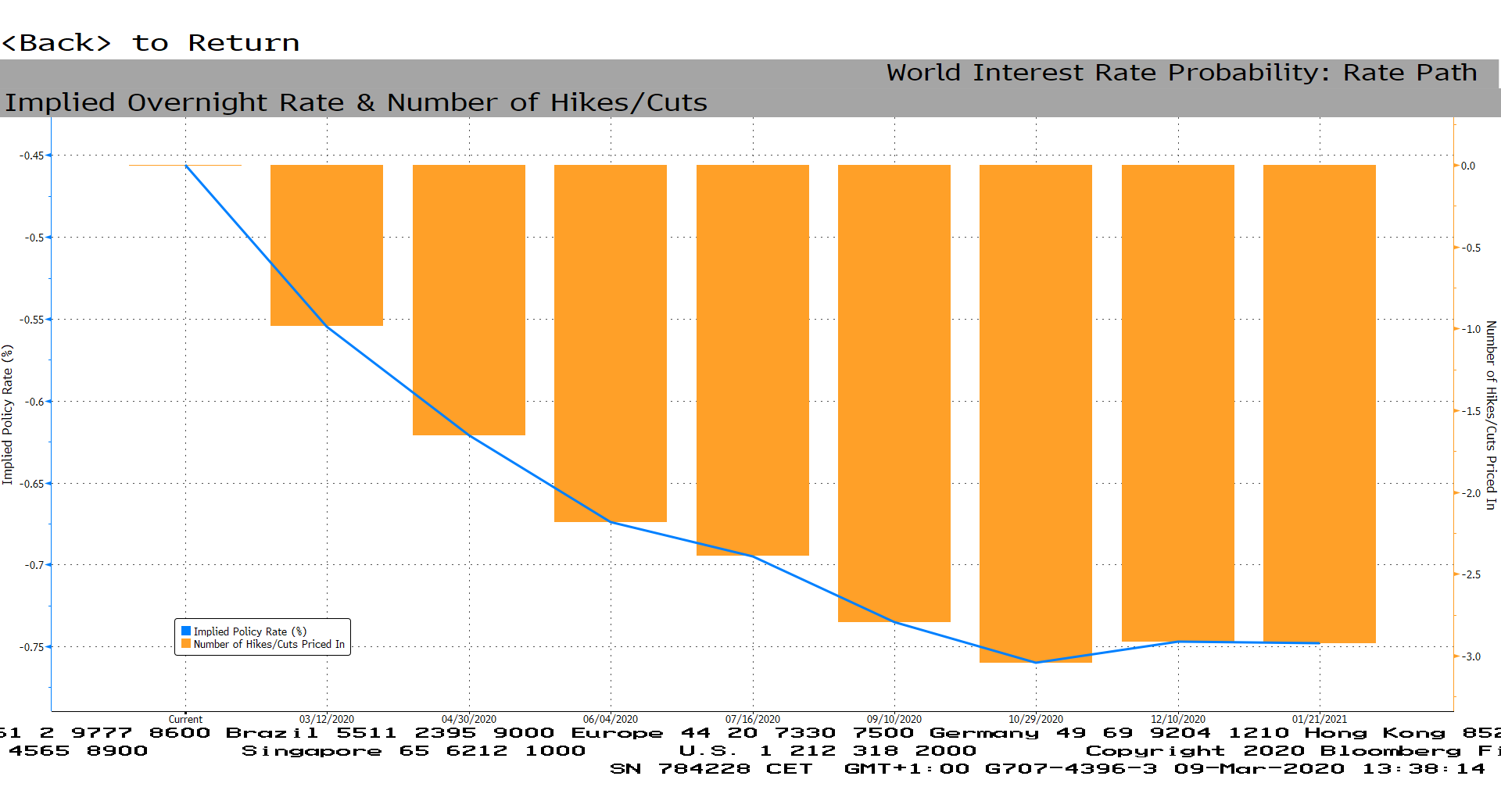

Az EKB jelenleg 20 milliárd eurós havi mennyiségi lazítást hajt végre állampapírok vásárlásával. A piac várakozásai szerint ez duplázódhat. Az EU-ban is szükséges lenne célzott hitelkeretek megnyitására kedvezményes kamatokkal, ugyanis bizonyos iparágakban (légitársaságok) a hitelkamatok az egekbe szöktek, s így a refinanszírozás ellehetetlenülni látszik.

Az állampapírok piaci árazása alapján a befektetők az EU-ban is várnak kismértékű lazítást, de a számok alapján inkább mintha az egyéb intézkedésekben bíznának. Hiszen az kevésbé tűnik effektívnek, hogy pl. mínusz 50-ről, mínusz 60bps-re csökken a kamatráta.

Forrás: Bloomberg

Egyes piaci stratégák szerint különben akár vállalati kötvényvásárlási programot is indíthat az EKB, mintegy 10 milliárd euró értékben havonta.

Az EMU gazdasága idén 0,95%-kal (5bps csökkenés), jövőre pedig 1,3%-kal (0bps változás) növekedhet a február végi, március eleji piaci felmérés szerint.

Tőzsde – értesz hozzá? - Tőzsdei, értékpapírpiaci ismeretek felmérő kalkulátor

A németeknél ugyanez 0,6% és 1,2%, amiben gyakorlatilag nincs változás a vírus kitörése előtti előrejelzéshez képest.

A németek fiskális expanziót is kilátásba helyeztek, ami az Erste szerint 50-100 milliárd euró is lehet (1,5%-3%-os élénkítés). Egyelőre 12,3 milliárd euróról döntöttek a németek, aminek egy része bérkompenzációra lesz fordítva azoknál a vállalatoknál, ahol a vírus kiesést okoz.

Mit jelent ez a magyar monetáris politikára nézve?

Az MNB effektív kamatot emelt január-február során:

-A BUBOR kamatok 10-40 bázisponttal emelkedtek, mert...

-...a bankközi likviditást az MNB 1.000 milliárd forintról gyakorlatilag nullára csökkentette, s ezzel erősítette a forintot.

A Fed kamatot csökkent, az EKB kamatcsökkentésre készül, valamint mennyiségi lazításra, s ezzel a relatív kamatok a forint előnyére változnak.

Az MNB márciusban frissíti az inflációs előrejelzését. Bár jelenleg bőven cél feletti az infláció, a monetáris politikáján valószínűleg nem kell változtatnia, vagy csak minimálisan, hiszen a nemzetközi kamatcsökkentési várakozások mellett pl. az olajár csökkenése is segít.

A korábbi carry-trade ügyletekben felvett forint „hiteleket” valószínűleg visszaváltjak a spekulánsok, mivel pl. az USA-ban csökkennek a hozamok, s a csehek is visszacsinálhatják a korábbi kamatemelést. Mindez a forint számára támaszt jelent a negatív befektetői hangulat ellenére.

A részvénypiacok árazása

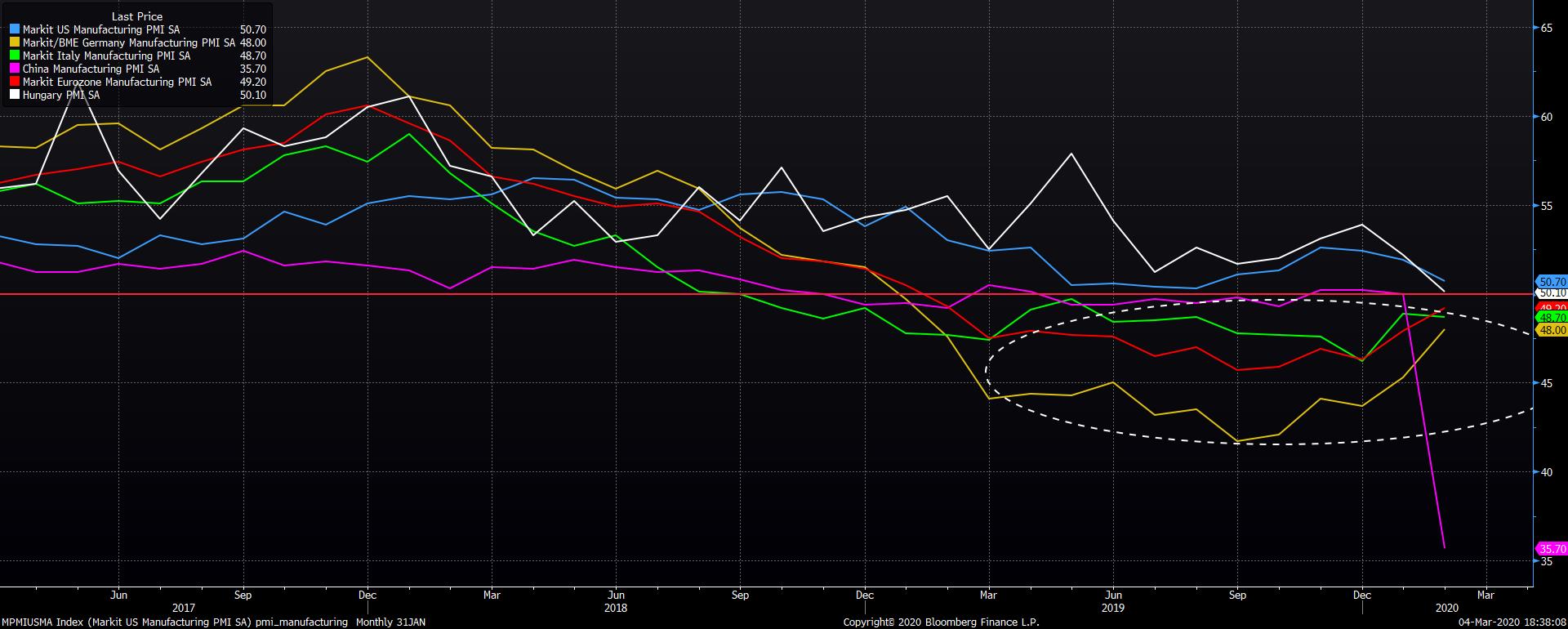

A koronavírus válság előtt a várható fellendülésben bízva a részvénypiacok sok esetben túlértékeltnek tűntek, legalábbis ha a sokéves átlagos P/E rátákhoz viszonyított értékeltségeket nézzük. A piacok beáraztak egy komolyabb fellendülést, amelynek egyelőre csak a csírái látszottak. Éppen javult, de még a negatív tartományban volt számos feldolgozóipari beszerzési menedzser index. (Az 50 pont alatti értékek nevezhetők negatív tartománynak.) Ez tört most meg, amelyet jól mutat a kínai index, ami soha nem látott mélypontra, 35 pontra esett, ez alacsonyabb, mint 2008-ban volt. Várhatóan hasonló mozgásokat láthatunk majd a többi indexben is, de ezek valószínűleg átmenetiek lesznek.

Forrás: Bloomberg, Erste

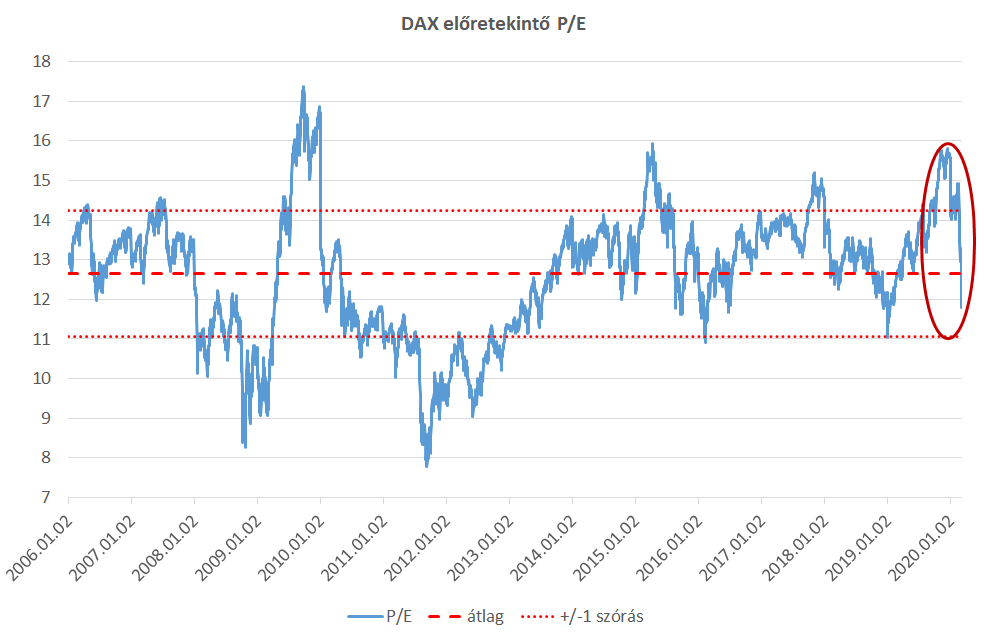

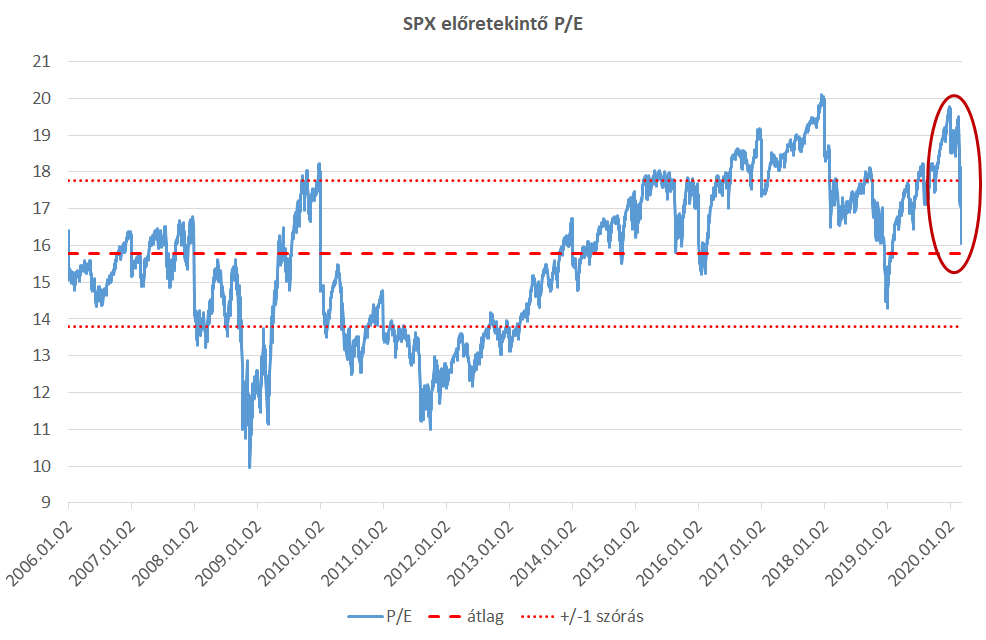

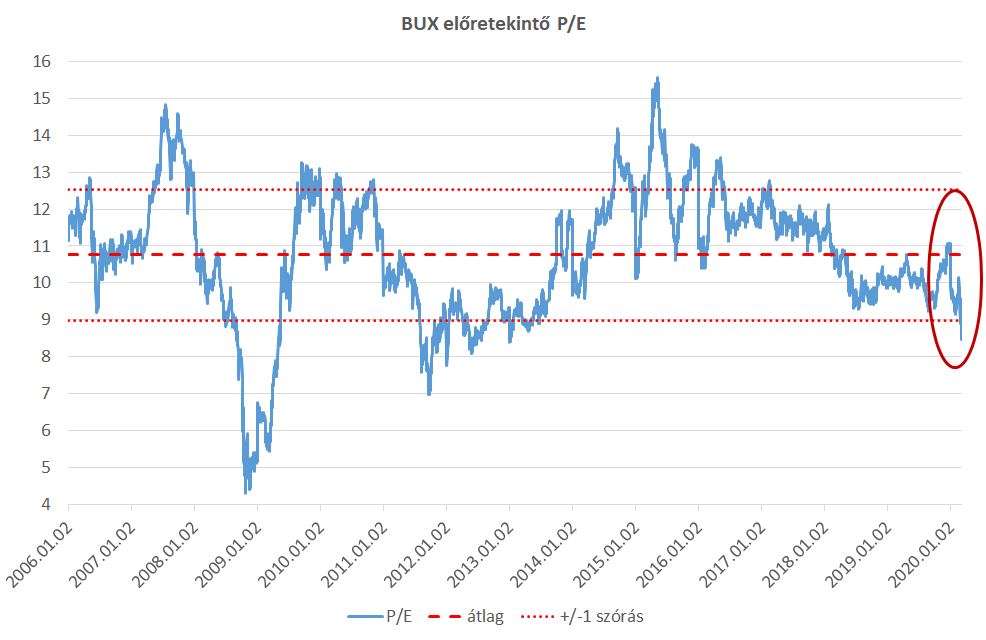

Vagyis a részvénypiacok túlértékeltek voltak, és a mai árfolyamesésekkel az S&P500 kivételével (amely még csak az átlagos értékre csökkent) a sokéves átlagos P/E ráták alá estek. A BUX és a régiós piacok esetében az index értékeltségek már messze a sokéves átlagos előremutató P/E ráta alatt járnak.

Forrás: Bloomberg, Erste

Forrás: Bloomberg, Erste

Forrás: Bloomberg, Erste

Szektorális hatások

A koronavírus a különböző szektorokat eltérő módon érinti. A leginkább érintettek a turisztikai vállalatok (légitársaságok, szállodák), hiszen az ő működési környezetükre akár tartósabban is kihathat a vírus, másrészt talán itt a legkérdésesebb a kieső kereslet pótlólagos megjelenése.

Szintén érzékenyen érintett az olajipar, ami a visszafogott utazásokon és csökkenő ipari termelésen keresztül szembesül a kereslet csökkenésével.

A defenzív iparági jelleg miatt jó pozícióban vannak a gyógyszergyártók, főként azok, melyeknél folyamatban vannak a COVID-19-re vonatkozó kísérletek. Ilyen például a Gilead Sciences, a Moderna Therapeutics vagy akár az AbbVie is.

A közműszektor működési környezetét nem befolyásolja érdemben a vírus, azonban a monetáris lazítás lehetősége és az általános kockázatkerülés miatt csökkenő kötvényhozamoknak lehet pozitív hozadéka a szektor részvényire a relatíve felértékelődő osztalékhozamon keresztül.

A hatások nagyjából semlegesnek tekinthetőek az ingatlan, a telekom és az alapvető élelmiszeripari vállalatok szempontjából.

A szektorok nagy része nem rendelkezik közvetlen kitettséggel, de a globális lassulási kockázatok érdemi része, az átmenetinek vélt lakossági „kényszermegtakarítás” ezen részvények árára is negatívan hat.

Az arany jellemző menedék eszköz ilyen esetekben, de most csak részlegesen tudja a menedékfunkcióját betölteni, mivel számos tőzsdei ügylet mögött arany fedezet van. Ezek likvidálása pedig valószínűleg átmeneti nyomást helyez az aranyra is. Ugyanakkor a német álampapír és a svájci frank is hasonló menekülő eszköz.

Konklúzió

A karantén alkalmazása hatásos lehet a vírus megfékezésére addig, amíg gyógyszer vagy vakcina kifejlesztésre nem kerül. A járványgócok vesztegzárral való megfékezése általában azt eredményezi, hogy 2-3 hét alatt kialakul a megbetegedés számban a csúcs, s a karantén 1-2 hónapig állhat fenn. Ugyanakkor nem zárható ki újabb gócpontok kialakulása, amelynek a valószínűsége felmelegedéssel csökkenhet.

Jobb esteben „V” (egy negyedév) rosszabb eseteben „U” alakú, azaz két negyedévig elhúzódó negatív gazdasági hatásra lehet számítani. Az itt kieső gazdasági teljesítmény egy jelentős része nagy valószínűséggel az év második felében „bepótlásra” kerül. Így az átmeneti hatás pesszimistább esetben 0,5-1 százalékpont körül alkul. A nagy házak jelenleg 0,3-0,5 százalékpontos visszaeséssel, azaz 3 százalék körüli éves gazdasági növekedéssel számolnak a világban.

A jegybankok (Fed, EKB) és az államok kamatot csökkentenek, likviditást növelnek és célzott gazdasági segítséget nyújtanak a bajba jutott vállalatoknak. Ezzel próbálják a negatív gazdasági hatásokat csökkenteni. Egy szó mint száz, alapvetőn nagy valószínűséggel ún. egyszeri hatásra számíthatunk a világgazdaság tekintetében az év első felében.

Számos piac (régiós piacok, BUX) már messze a sokéves átlagos P/E alatt jár. A DAX most csökkent az átlagos P/E ráta alá, míg az S&P500 gyakorlatilag az átlagos értékre csökkent.

Mindeközben a hosszútávú kilátások a legtöbb estben nem változtak jelentősen, míg az idei kilátások tekintetében a cégek sok esetben azt hangsúlyozzák ki, hogy az előrejelzésük a korábban megadott sáv alsó élére esik nagy valószínűséggel.

Alapvetően további nagy volatilitásra számítunk, ami veszélyes kereskedési helyzet.

A spekulánsok estében is ajánlott az óvatosság. Ha viszont valaki mégis piacon akar maradni, vagy most akar a piacra lépni, akkor alapvetően a kevésbé érintett cégeket érdemes górcső alá venni, amelyek inkább az általános eladási hullám miatt esnek, estek. (pl. egészségügyi vagy telekommunikációs cégek, stb.).

Stratégiai szemlélet: A vírus tehát csak átmeneti lassulást eredményezhet, mintsem hosszantartó fordulatot a világgazdaságban. Ennek megfelelően a heves piaci korrekciót követően nem érdemes csökkenteni a részvények súlyát a stratégiai portfolióban, a felpattanás ugyanis hasonlóan meredek és gyors lefolyású lehet, mint a lejtmenet.

Forrás: ERSTE