Új bankot vesz az OTP? Lássuk, mit lehet tudni a pletykáról!

A pletyka szerint a vételár a sajáttőke körül, azaz 1 milliárd euró körül alakulhat, miközben a bank 210 millió eurós eredményt képes egy év alatt összehozni. A piaci részesedése 20,55 százalék, miközben az OTP szlovéniai szerzeményének 8,16 százalék. Ha létrejön a tranzakció, az azt jelentené, hogy az OTP 28,71 százalékos piaci részesedéssel a piac első számú szereplője lenne, megelőzve a 24,7 százalékos piaci részesedésű NLB-t.

Ez az akvizíció egyébként nagyjából a közelmúlt akvizícióinak a duplájára rúgna, s az OTP az egyedi 4,4 milliárd eurós Tier1 tőkéjével és 22,5 százalékos tőkemegfelelésével valószínűleg könnyedén ki tudná fizetni az 1 milliárd euró körüli vételárat, úgy, hogy a tőkemegfelelése még mindig megfelelő szinten lenne. Ugyanez igaz konszolidált szinten is (6,4 milliárd Tier 1 tőke 15,4 százalékos tőkemegfelelés). Az így elköltésre kerülő pénz nagy valószínűséggel busásan megtérül, hiszen most „nulla” körül lehet rajta a jövedelem, ami a fenti adatok alapján 20 százalék körülire változna (miközben a tőkeköltség 10 százalék körül lehet).

Egy ilyen tranzakció 200-300 forinttal növelheti az egy részvényre jutó eredményt, ami a részvények fair értékét igen jelentősen, ezer forintokkal emelheti. Ugyanakkor az Apollo-t sajtóhírek szerint az a lehetőség is foglalkoztatja, hogy esetleg tőzsdére viszi a Nova KBM bankot. Mindenesetre egy a fent leírt paraméterek mellett lezajló tranzakció jelentősen növelné az OTP régiós erejét, s már három országban lenne piacvezető (itthon és Bulgáriában már most is az). Ugyanakkor egy ilyen lépés következtében az üzbég kaland lehet, hogy csak egy kisebb epizód lenne, ami talán nem is lenne baj.

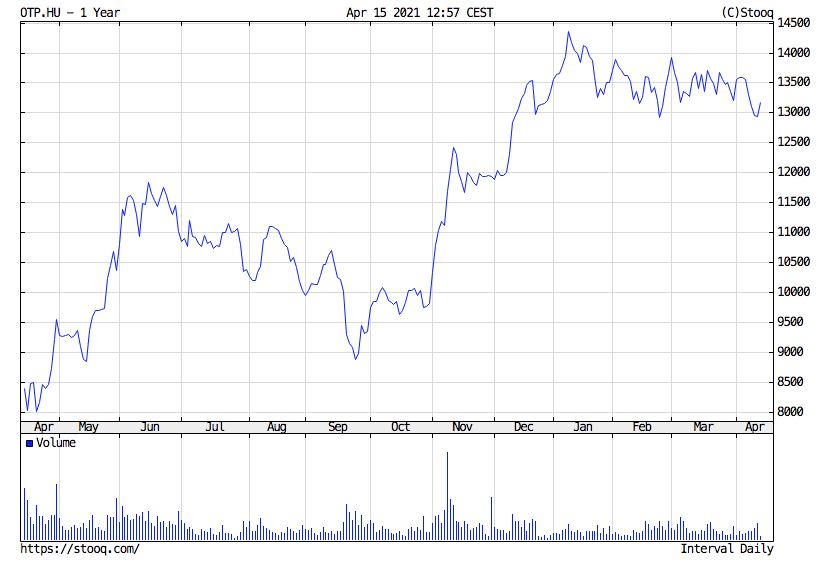

Az OTP részvény árfolyama az elmúlt 1 évben