Apad a profit, nőnek a költségek a cégeknél - Lassul a magyar marketingipar lendülete

Hiánypótló összefoglaló született a magyar marketingszakma cégeinek teljesítményéről, gazdasági hozzáadott értékéről: idén is megjelent a Marketing Index, amely a szektoron belül egyedülálló adatmennyiséget dolgozott fel. Mintegy 33 ezer marketing-iparághoz köthető vállalkozás 2025. augusztus 1-ig feldolgozott pénzügyi beszámolója alapján készült.

A Marketing Index 2020-ban indult először útjára és azóta évről évre követi a marketingszakma gazdasági mozgásait. Többek között kiderül belőle, hogyan alakul a társas és egyéni vállalkozók aránya, hol koncentrálódik az árbevétel, melyik ágazatban lódultak meg leginkább a költségek, mennyire tudják megvetni a lábukat az új belépők a piacon.

A mutatót a Budapesti Kereskedelmi és Iparkamara (BKIK), a Positive Adamsky (PDKY) és az OPTEN szakemberei számolják ki a tőzsdei indexek mintájára. Az ágazatokat kilenc ismérv alapján vizsgálták: az árbevétel változása, cégek számának változása, személy jellegű ráfordítások trendvonalai, befizetett adó aránya, átlagos létszámarányos árbevétel, EBIDTA-arány változás, eladósodottság változása, likviditási mutató elmozdulása, létszámváltozás.

Az árbevétel nő, a profit vékonyodik

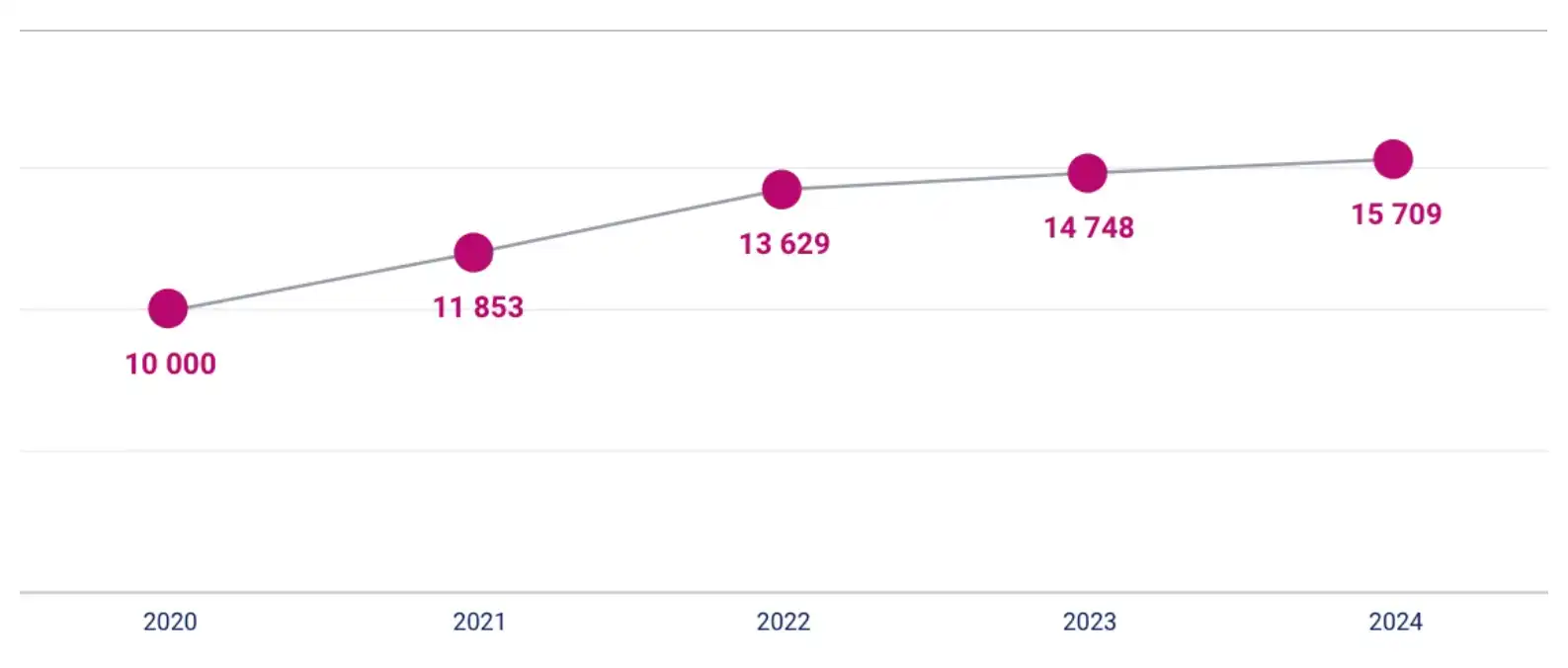

„A Marketing Index legfrissebb adataiból azt látjuk, hogy kihívásokkal és küzdelmekkel teli a piac, de a megélések ellenére alapvetően stabilan működik. Az Index 2020-ban 10 ezer pontos bázisértékről indult, 2024-ben pedig elérte a 15 709 pontot. Részben az induló év (2020) alacsony bázisának köszönhető az elmúlt öt évben látott folyamatos növekedés. Az utolsó három üzleti évet vizsgálva (2022, 2023, 2024) a növekedési görbe bár továbbra is pozitív tartományban maradt, de lényegesen laposabb. Azt is látjuk, hogy az árbevétel-arányos eredmény 2024-re csökkenésnek indult. A költségoldalon a bérköltségek és az ahhoz kapcsolódó adóterhek emelkedése jelentős nyomást gyakorol a profitabilitásra. Érdekes trend a piaci koncentráció kettőssége is: miközben az árbevétel 80 százalékát a vállalkozások kevesebb mint 20 százaléka realizálja, a piac továbbra is kifejezetten fragmentált. Nagyszámú kisebb cég és egyéni vállalkozás működik, ami a verseny intenzitását és az üzleti modellek sokszínűségét erősíti” – mondta Hinora Bálint, a Positive Adamsky (PDKY) group CEO-ja, és a BKIK Marketing Osztály elnöke.

Fogy a levegő a reklámügynökségeknél

A Marketing Index két komponensből áll, az egyik a szűken vett marketingszolgáltató tevékenységek, így a reklámügynökségek, a médiareklám, a direkt marketing, a PR és a piackutatás. Míg a másik az olyan kiegészítő marketingszolgáltató tevékenységeket tartalmazza, mint a rendezvényszervezés, média és sajtó, digitális produkció, hang- és képművészet, nyomdaipar.

A vizsgált területek közül a reklámügynökségi index 2020 óta több mint 60 százalékkal nőtt, de 2024-ben lassabb tempóra váltott. A mutató 16 145 pontnál állt meg, ami 3,5 százalékkal haladja meg a 2023-as év adatát.

Az árbevétel ugyan közel 8 százalékkal bővült, de a személyi jellegű ráfordítások több mint 20 százalékos ugrása nyomán a szegmens EBITDA mutatója (üzemi eredménye) enyhén visszacsúszott. Ez azt jelenti, hogy a nyereséges működés fenntartása egyre nagyobb kihívást jelent a vállalatoknak. A piac gerincét a rengeteg kis forgalmú ügynökség adja, ugyanakkor a volumeneket néhány nagyvállalat dominanciája határozza meg: a bevétel 80 százaléka a cégek 14,9 százalékánál koncentrálódik. Szintén a piac koncentrációját erősíti, hogy míg a cégek száma csökkent, a foglalkoztatottaké nőtt. Az adatokból az is kiderült, hogy a társas vállalkozások körében konszolidáció zajlik, azonban az egyéni vállalkozások növekvő jelenléte a piac széttöredezettségét erősíti. Az indexben mért likviditási mutató elmozdulása enyhe gyengülést jelez, ami arra utal, hogy a vállalatok rövid távú tartalékai kevésbé erősödtek, mint korábban. Az eladósodottság ugyanakkor stabil maradt.

Tartja magát a médiareklám, de ott a figyelmeztetés

A médiareklám-index 2024-re 14 568-ra emelkedett, ez közel 46 százalékos növekedést jelent: a szektor nemcsak túlélte a gazdasági hullámzásokat, hanem tartós növekedési pályára állt. A bővülés motorja az árbevétel dinamikus emelkedése volt, a forgalom 2024-re 436,4 milliárd forintra nőtt. Beszédes adat, hogy öt év alatt a létszám közel 40 százalékkal, a személyi jellegű ráfordítások pedig több mint 110 százalékkal nőttek. Ezen a területen is az látszik az adatokból, hogy a vállalkozások többsége kis árbevétellel működik, miközben a teljes piac forgalmának 80 százalékát az összes szereplő mindössze 6 százaléka adja. Külön figyelmet érdemel az EBITDA-arány, amely 2024-ben 4 százalékkal javult, ez azt mutatja, hogy a cégek a növekvő forgalmat nemcsak megtartották, hanem egyre hatékonyabban tudják nyereséggé alakítani.

PR-cégek: több a bevétel, de hová tűnik a profit?

A PR-szegmens indexe 2024-ben 15 026 ponton állt, ami új csúcs, és öt év alatt közel 50 százalékos ugrást jelent. A szektorban foglalkoztatottak száma szintén közel a duplájára, 1477 főre nőtt. Az árbevétel 35,8 milliárd forint volt az elmúlt évben, ami 7,3 százalékos emelkedést jelent éves szinten. Az adatokból azonban az is látszik, hogy a költségek egyre gyorsabban szaladnak, és a profit egyre vékonyabbra húzódik. A személyi jellegű ráfordítások például 12 százalékkal nőttek, így az EBITDA ráta gyengült. A vállalkozások arányát nézve fontos változás ált be: a PR-piac egyre inkább az egyéni vállalkozások terepe lett, miközben a társas cégek száma csökken, és a megszűnések aránya emelkedik. A PR esetében is erősen koncentrálódik a piac, a teljes forgalom 80 százalékát mindössze 91 cég adja, ami a szereplők közel 13 százalékát jelenti.

Feszes tempó a rendezvényeseknél, lendületben a filmszektor

Egyedi helyzetben van a kísérőágak közé tartozó rendezvényszektor, ennek az indexe 2024-ben 24 903 pontnál állt meg. A koronavírus-járvány kitörése ezt az iparágat erősen megtépázta, 2021-ben és 2022-ben már robusztus emelkedés látszott, azóta viszont a dinamika fokozatosan mérséklődik, 2024-ben az árbevétel 11 százalékkal bővült. Itt is megjelenik a piaci koncentráció: a foglalkoztatottak száma is nőtt, de közben a cégszám enyhén csökkent, a nagyobb szereplők kerülnek előnybe. A költségek oldalán azonban egyre erőteljesebb a nyomás: a személyi jellegű ráfordítások több mint 24 százalékkal ugrottak meg, miközben a hatékonysági mutatók (EBITDA-arány) csak mérsékelten javultak.

Az elemzésből kiderül az is, hogy a filmgyártást is magában foglaló kép- és hangművészet alszektor indexe már majdnem elérte a 19 ezer pontot. A szegmens teljes árbevétele 2024-ben meghaladta a 421 milliárd forintot, ami öt év alatt több mint kétszeres bővülést jelent. A növekedés mögött egyértelműen a nagyobb szereplők állnak: a teljes bevétel négyötödét mindössze a cégek 5,8 százaléka, azaz 205 vállalkozás adja. Ez extrém koncentrációt jelez, ahol a kisebb cégek sokasága inkább statisztál, mintsem valódi súlyt képvisel. A foglalkoztatottak száma öt év alatt 70 százalékkal nőtt. A személyi jellegű ráfordítások ezzel párhuzamosan szinte robbanásszerűen emelkedtek: öt év alatt közel négyszeres a szorzó. A munkaerő továbbra is a szektor motorja, de a költségek súlya folyamatosan szűkíti a jövedelmezőséget.

Média: kevesebb szereplő, nagyobb központosítás

A szektor indexe 2020 és 2024 között folyamatosan emelkedett, 10 ezer pontról 12 215-re nőtt, ami közel 22 százalékos bővülést jelent. Ez alapján a média- és sajtópiac egy stabilan építkező szegmens benyomását kelti. A növekedés motorja egyértelműen az árbevétel, amely 2023-hoz képest is 9 százalékkal emelkedett. Ugyanakkor a cégszám trendszerű csökkenése, arra utal, hogy a kisebb szereplők lassan kikopnak, és a piac inkább a konszolidáció felé tart.

A humán erőforrásra fordított kiadások markáns emelkedése mutatja, hogy a tartalomgyártás és a szakértelem értéke tovább nő – ugyanakkor ez költségoldalon egyre nagyobb terhet is jelent. Ezt erősíti, hogy az EBITDA-arány 2024-ben 13 százalékkal visszaesett, ami jelzi, hogy a növekvő bevételt nem sikerült ugyanolyan hatékonysággal profittá alakítani.

2026 sok mindent eldönthet a piacon

Hinora Bálint hozzátette, a makrokörnyezet erős nyomást gyakorol az üzleti szektor egészére, és a Marketing Index adatai egyértelműen jelzik: a 2024-es pénzügyi beszámolókban már elindult az árbevétel-arányos eredmény mérséklődése. A 2025-ös év várhatóan választ ad arra, hogy az ágazat eredménye tovább csökken-e, vagy sikerül a stabilitás mellett valamekkora növekedést is produkálni.

A legfontosabb kérdés az, hogy a piaci szereplők hogyan igazodnak majd ehhez a tartós kihíváshelyzethez. Idén és jövőre fokozódhat a verseny a munkaerőpiacon, a bérek fenntarthatósága és a teljesítményarányos jövedelmezőség is veszélybe kerülhet. A 2026-os év egyik legnagyobb tétje az lehet, hogy a cégek mennyiben képesek új üzleti modellekkel, hatékonyságnövelő beruházásokkal vagy új kompetenciákkal reagálni. Bár a bizonytalanság továbbra is meghatározó, a most meghozott döntések alapozhatják meg a szektor következő stabilitási ciklusát.